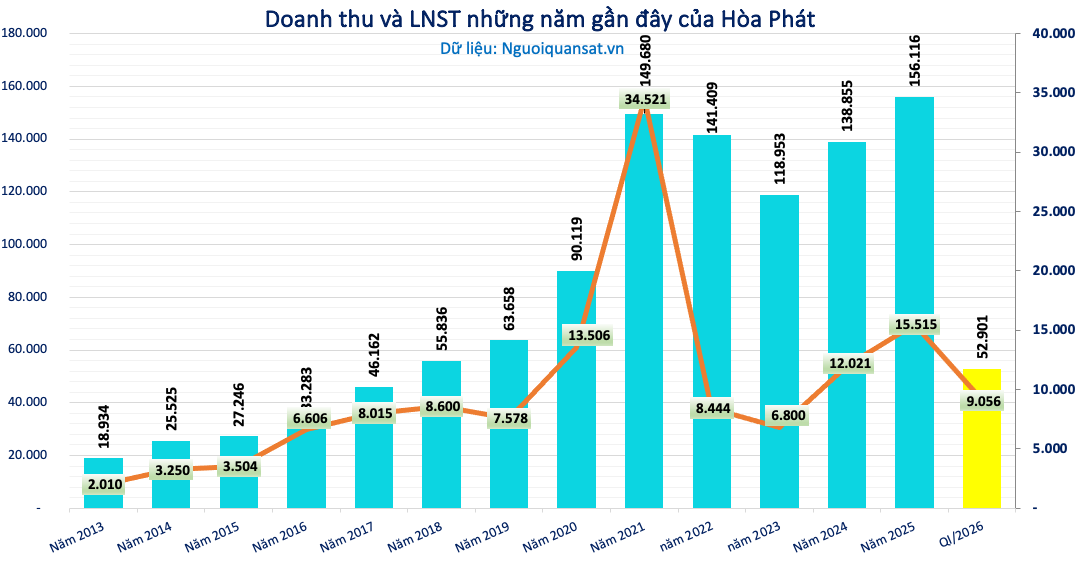

Riêng quý I/2026, Hòa Phát (HPG) báo lãi sau thuế tăng 170% so với cùng kỳ, lên trên 9.000 tỷ đồng.

Tập đoàn Hòa Phát (HPG) vừa công bố báo cáo tài chính quý I/2026 với nhiều điểm nhấn đáng chú ý, không chỉ ở tăng trưởng lợi nhuận mà còn ở cấu trúc nguồn thu và áp lực tài chính phía sau.

Trong quý I/2026, doanh thu thuần của Hòa Phát đạt 52.900 tỷ đồng, tăng 40,6% so với cùng kỳ. Lợi nhuận sau thuế ghi nhận 9.056 tỷ đồng, tăng tới 170%.

Theo doanh nghiệp, mức tăng trưởng này đến từ hai yếu tố: Hoạt động kinh doanh cốt lõi cải thiện nhờ sản lượng tiêu thụ thép thô tăng mạnh, giá vốn tối ưu và giá bán thuận lợi; đồng thời ghi nhận khoản thu lớn từ chuyển nhượng vốn góp tại một số công ty con.

Xét riêng hoạt động sản xuất kinh doanh, lợi nhuận gộp từ bán hàng và cung cấp dịch vụ đạt 8.365 tỷ đồng, tăng 54% so với cùng kỳ. Biên lợi nhuận gộp cải thiện từ 14% lên 15,8%, phản ánh phần nào sự hồi phục của chu kỳ ngành thép.

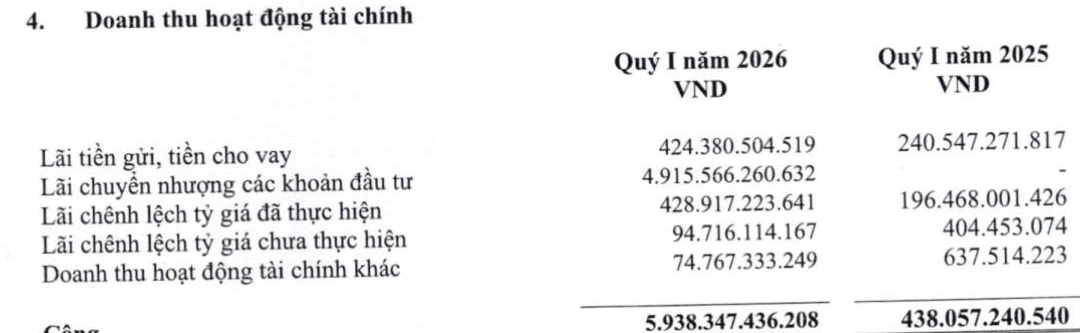

Điểm đáng chú ý nằm ở cơ cấu lợi nhuận. Trong quý I/2026, doanh thu tài chính của Hòa Phát đạt tới 5.938 tỷ đồng, tăng gấp 13,5 lần so với cùng kỳ.

Trong đó, riêng khoản lãi từ chuyển nhượng các khoản đầu tư chiếm tới 4.915 tỷ đồng. Phần còn lại đến từ lãi tiền gửi (424 tỷ đồng) và chênh lệch tỷ giá. Doanh nghiệp không thuyết minh chi tiết các khoản thoái vốn cụ thể.

Diễn biến này cho thấy phần đáng kể lợi nhuận quý I không đến hoàn toàn từ hoạt động cốt lõi, mà chịu ảnh hưởng lớn từ các giao dịch tài chính mang tính một lần.

Ở chiều ngược lại, chi phí tài chính cũng tăng mạnh. Trong quý I/2026, chi phí tài chính của Hòa Phát đạt 1.868 tỷ đồng, gần gấp đôi cùng kỳ, chủ yếu do chi phí lãi vay tăng lên 1.333 tỷ đồng.

Tại thời điểm cuối quý I/2026, tổng dư nợ vay và thuê tài chính (ngắn và dài hạn) của Hòa Phát ở mức gần 90.600 tỷ đồng, giảm nhẹ 1.577 tỷ đồng so với đầu năm. Trong đó, nợ vay ngắn hạn chiếm phần lớn với khoảng 62.800 tỷ đồng.

Đáng chú ý, sau khi dự án Dung Quất 2 đi vào vận hành 100% công suất, Hòa Phát không còn vốn hóa chi phí lãi vay vào giá trị tài sản dở dang. Điều này đồng nghĩa toàn bộ chi phí lãi vay bắt đầu được ghi nhận trực tiếp vào kết quả kinh doanh.

Song song, doanh nghiệp cũng bước vào giai đoạn trả nợ ngân hàng cho dự án quy mô lớn này, khiến áp lực chi phí tài chính trong các quý tới có thể tiếp tục gia tăng.

Về khả năng thanh toán, tại cuối quý I/2026, Hòa Phát ghi nhận hơn 35.722 tỷ đồng tiền, tương đương tiền và các khoản đầu tư tài chính nắm giữ đến ngày đáo hạn.

Ngoài ra, doanh nghiệp còn sở hữu lượng hàng tồn kho trị giá hơn 43.571 tỷ đồng, dù đã giảm khoảng 8.600 tỷ đồng so với đầu năm.

Trong bối cảnh đó, dòng tiền từ hoạt động kinh doanh, tốc độ tiêu thụ sản phẩm thép và khả năng giải phóng tồn kho sẽ đóng vai trò quan trọng trong việc cân đối dòng tiền và đảm bảo nghĩa vụ nợ trong giai đoạn tới.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận