Sau 19 năm, lãnh đạo Tập đoàn Hòa Phát (HPG) quay trở lại HoSE với một doanh nghiệp mới, đánh dấu bước đi chiến lược trong hành trình mở rộng hệ sinh thái ngoài lĩnh vực thép.

Trong phiên thị trường chứng khoán giảm mạnh 27 điểm ngày 6/2, cổ phiếu Nông nghiệp Hòa Phát (HPA) vẫn đóng cửa tăng 2,6% lên 43.000 đồng/cp, với thanh khoản đạt 1,55 triệu đơn vị, cho thấy sự quan tâm đáng kể của dòng tiền ngay trong ngày chào sàn.

Phát biểu tại lễ đánh cồng, Chủ tịch HĐQT Tập đoàn Hòa Phát Trần Đình Long nhấn mạnh ý nghĩa của sự kiện này đối với chiến lược dài hạn của tập đoàn.

“Sau 19 năm, Hòa Phát quay lại chính nơi này để đưa doanh nghiệp thứ hai của tập đoàn niêm yết. Hôm nay vừa là ngày HPA chào sàn, vừa tròn 10 năm tập đoàn bước chân vào lĩnh vực nông nghiệp”, ông Long nói.

Theo Chủ tịch Hòa Phát, nông nghiệp là lĩnh vực nhiều thách thức, song với sự đóng góp của hơn 2.000 cán bộ nhân viên, doanh nghiệp đã bắt đầu “hái quả ngọt”, vươn lên nhóm dẫn đầu về nhiều chỉ tiêu trong ngành chăn nuôi.

Ông Long cũng chia sẻ câu chuyện trao đổi với Chủ tịch Tập đoàn Dabaco: “Anh So rất là phấn khởi, năm ngoái các chỉ tiêu tài chính đều rất tốt. Nhưng khi anh ấy hỏi tôi thì hóa ra Hòa Phát còn tốt hơn cả. Một câu chuyện để nói mà phân tích ra các chỉ số thì Hòa Phát của chúng tôi cũng rất là tốt”.

Lãnh đạo tập đoàn cho biết, việc niêm yết giúp HPA nâng cao tính minh bạch, uy tín và khả năng tiếp cận vốn thứ cấp, qua đó tăng tính tự chủ tài chính. Nguồn vốn huy động được sẽ phục vụ cơ cấu lại tài chính, bổ sung vốn lưu động và đầu tư mở rộng sản xuất – kinh doanh.

ROA và ROE vượt trội

Tháng 1/2026, HPA đã hoàn tất đợt chào bán 30 triệu cổ phiếu ra công chúng, huy động 1.257 tỷ đồng, nâng vốn điều lệ từ 2.550 tỷ đồng lên 2.850 tỷ đồng. Đến ngày 29/1/2026, HoSE chấp thuận niêm yết toàn bộ 285 triệu cổ phiếu HPA.

Về hoạt động kinh doanh, năm 2025, HPA ghi nhận doanh thu 8.326 tỷ đồng, tăng 18% so với năm trước và vượt 4% kế hoạch. Lợi nhuận sau thuế đạt 1.600 tỷ đồng, tăng 55% so với cùng kỳ và vượt 22% chỉ tiêu đề ra. Trong đó, chăn nuôi heo tiếp tục là mảng chủ lực, đóng góp khoảng 44% doanh thu, với sản lượng heo thương phẩm hơn 380.000 con và heo giống gần 280.000 con.

Mức lợi nhuận của doanh nghiệp cũng cao hơn con số 1.507 tỷ của Dabaco, 100 tỷ của BAF Việt Nam và mức 619 tỷ của MML.

Lĩnh vực thức ăn chăn nuôi cũng ghi nhận sản lượng kỷ lục 357.000 tấn, mức cao nhất trong 10 năm hoạt động. HPA hiện giữ vị trí dẫn đầu thị phần bò Úc, đứng đầu thị phần trứng gà phía Bắc và nằm trong nhóm doanh nghiệp dẫn đầu về chăn nuôi heo với công suất khoảng 750.000 con/năm.

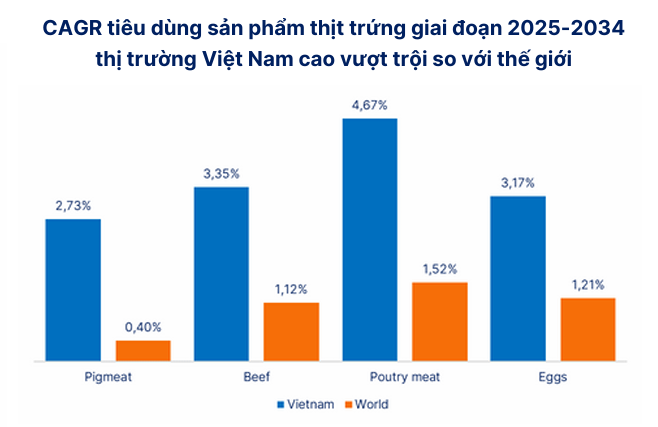

So với mặt bằng ngành, triển vọng của HPA được đánh giá tích cực. Theo báo cáo chiến lược năm 2025 của Chứng khoán SHS, các mảng chăn nuôi gia cầm, trứng và heo tiếp tục được hỗ trợ bởi xu hướng tiêu dùng tăng trưởng, trong khi giá nguyên liệu thức ăn chăn nuôi giảm giúp cải thiện biên lợi nhuận. Đáng chú ý, tiêu thụ thịt heo của Việt Nam giai đoạn 2025-2034 được dự báo tăng trưởng 2,73%/năm, cao gấp nhiều lần mức trung bình toàn cầu.

Ngay trước thời điểm công bố báo cáo tài chính quý IV/2025, SHS cũng chỉ ra rằng sau 9 tháng, HPA đang dẫn đầu nhóm doanh nghiệp nông nghiệp niêm yết về hiệu quả sinh lời, với ROE đạt 35% và ROA đạt 25,81%, vượt trội so với các doanh nghiệp cùng ngành như BAF, DBC hay MML.

Đây được xem là nền tảng quan trọng để HPA theo đuổi các mục tiêu tăng trưởng đến năm 2030, trong bối cảnh ngành nông nghiệp Việt Nam bước vào giai đoạn tái cấu trúc theo hướng quy mô lớn và mô hình khép kín.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận