Dự phòng suy giảm tài sản tài chính quý I tập trung ở nhóm CTCK dẫn đầu, cho thấy sự phân hóa về quy mô danh mục, tỷ lệ trích lập và tác động lên lợi nhuận.

468 tỷ đồng dự phòng tập trung ở 5 công ty chứng khoán

Thị trường chứng khoán khép lại quý I với diễn biến phân hóa giữa thanh khoản và điểm số. Giá trị giao dịch bình quân toàn thị trường đạt 35.004 tỷ đồng/phiên, tăng 19,9% so với bình quân năm 2025. Trong khi đó, VN-Index kết phiên ngày 31/3 ở mức 1.674,49 điểm, giảm 10,9% so với cuối tháng trước và thấp hơn 6,2% so với cuối năm 2025.

Diễn biến này tác động đến tài sản tài chính (TSTC) của các công ty chứng khoán. Nhóm TSTC gồm cổ phiếu tự doanh, trái phiếu, giấy tờ có giá, các khoản cho vay và những tài sản phải đánh giá lại theo biến động thị trường. Tùy từng loại tài sản, tác động có thể được hạch toán qua lãi, lỗ đánh giá lại, chênh lệch giá trị tài sản, chi phí vốn hoặc chi phí dự phòng suy giảm.

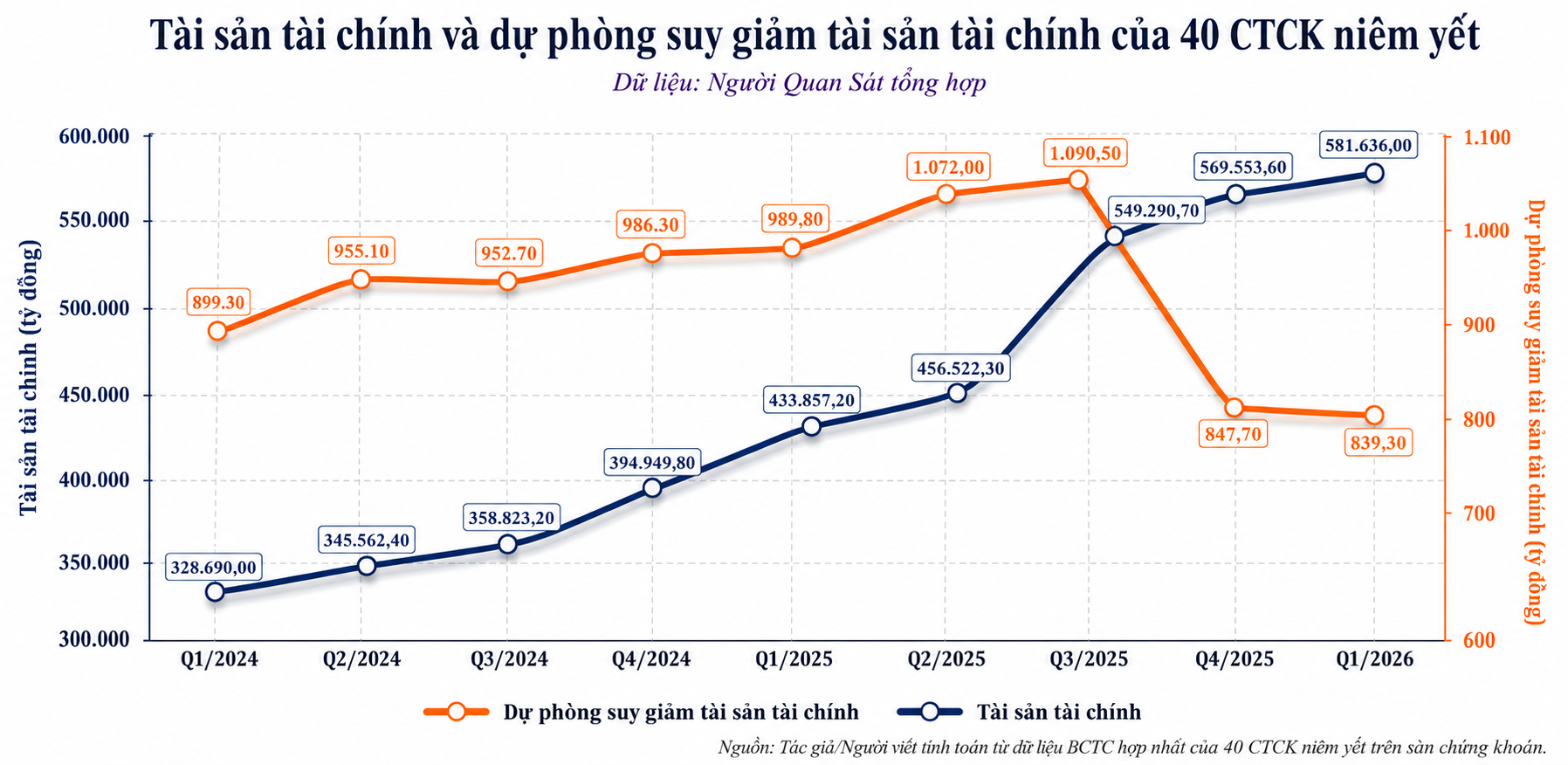

Tại 40 CTCK niêm yết, tổng số dư dự phòng suy giảm TSTC cuối quý đạt khoảng 839 tỷ đồng. Quy mô này tương đương 0,14% tổng TSTC ước tính 581.636 tỷ đồng, bằng 0,14% TSTC rủi ro ước tính 597.253 tỷ đồng và chiếm 0,27% tổng vốn chủ sở hữu (VCSH) toàn nhóm. So với tổng lợi nhuận trước thuế (LNTT) 7.881 tỷ đồng, số dư dự phòng cuối kỳ tương đương 10,65%.

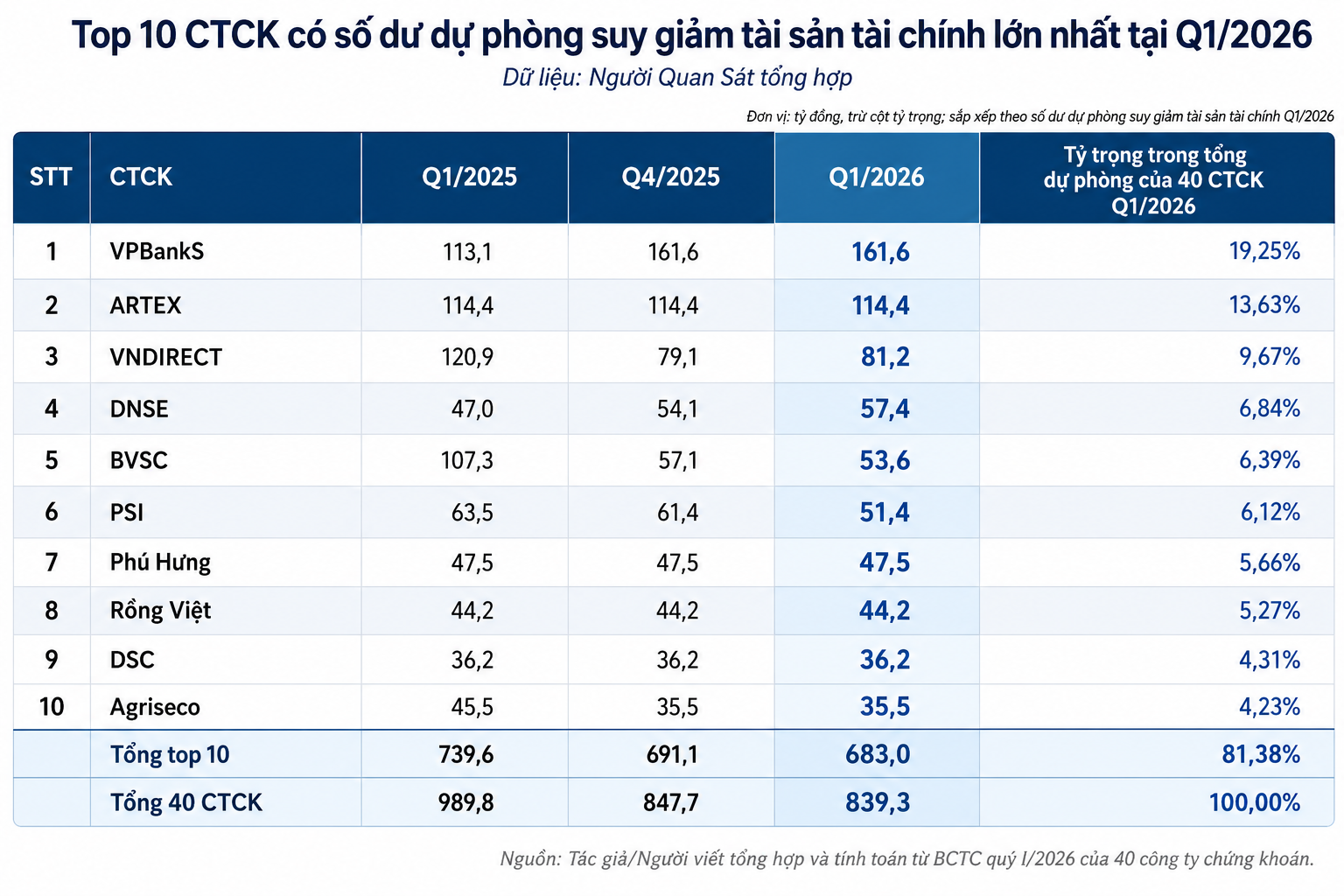

Khoản mục này tập trung rõ vào một nhóm nhỏ doanh nghiệp. VPBankS dẫn đầu với 162 tỷ đồng, ARTEX đứng thứ hai với 114 tỷ đồng, tiếp theo là VNDIRECT 81 tỷ đồng, DNSE 57 tỷ đồng và BVSC 54 tỷ đồng. Riêng 5 CTCK này ghi nhận tổng cộng 468 tỷ đồng dự phòng, chiếm 55,78% toàn bộ nhóm 40 công ty.

Mức độ tập trung tăng thêm khi mở rộng lên 10 doanh nghiệp dẫn đầu. Nếu tính thêm PSI, Phú Hưng, Rồng Việt, DSC và Agriseco, tổng số dư dự phòng đạt 683 tỷ đồng, chiếm 81,38% toàn nhóm. Cơ cấu này phản ánh sự phân hóa về mức trích lập giữa các CTCK, gắn với quy mô tài sản, cấu trúc danh mục tự doanh và tỷ lệ dự phòng trên vốn.

Hoạt động cho vay ký quỹ là một kênh nghiệp vụ liên quan trực tiếp đến khoản mục dự phòng. Tổng dư nợ cho vay của các CTCK, gồm cho vay ký quỹ và ứng trước tiền bán, ước đạt khoảng 415.000 tỷ đồng vào cuối quý I. Riêng dư nợ cho vay ký quỹ đạt khoảng 405.000 tỷ đồng, tăng thêm 13.000 tỷ đồng sau quý đầu năm.

Khi quy mô cho vay tăng trong giai đoạn chỉ số giảm, khả năng thu hồi nợ, chất lượng tài sản bảo đảm và biến động giá cổ phiếu cầm cố trở thành các biến số quan trọng trong quản trị rủi ro.

Bên cạnh đó, trái phiếu doanh nghiệp cũng là một cấu phần trong TSTC của CTCK. Giá trị phát hành quý I đạt 40.300 tỷ đồng, tăng 60,6% so với cùng kỳ, nhưng chậm lại so với các quý trước. Tổng giá trị trái phiếu có vấn đề trong quý đạt 12.800 tỷ đồng, tăng 6,3% so với cùng kỳ, tập trung chủ yếu ở bất động sản và năng lượng. Lợi suất giao dịch bình quân trên thị trường thứ cấp tăng tại nhiều nhóm ngành, trong đó bất động sản tăng 40,5 điểm cơ bản và kinh doanh chứng khoán tăng 40,1 điểm cơ bản so với quý IV/2025.

Ba trạng thái rủi ro tại nhóm doanh nghiệp dẫn đầu

Trong nhóm dẫn đầu, VPBankS là trường hợp gắn với quy mô danh mục lớn. Doanh nghiệp ghi nhận 162 tỷ đồng dự phòng TSTC, đi kèm tổng tài sản 78.751 tỷ đồng, VCSH 34.200 tỷ đồng và TSTC ước tính 65.868 tỷ đồng. Tỷ lệ dự phòng trên TSTC ở mức khoảng 0,25%, còn tỷ lệ trên VCSH đạt khoảng 0,47%.

Cấu trúc danh mục của VPBankS gồm 26.254 tỷ đồng tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL), 3.302 tỷ đồng tài sản tài chính sẵn sàng để bán (AFS), 34 tỷ đồng tài sản tài chính nắm giữ đến ngày đáo hạn (HTM) và 36.278 tỷ đồng các khoản cho vay. TSTC ước tính bằng 1,93 lần VCSH, trong khi dư nợ cho vay ký quỹ bằng khoảng 1,06 lần VCSH.

VNDIRECT cũng thuộc nhóm có quy mô tài sản lớn và tỷ lệ dự phòng thấp so với danh mục. Công ty có 81 tỷ đồng dự phòng, tổng tài sản 47.965 tỷ đồng, VCSH 21.448 tỷ đồng và TSTC ước tính 40.353 tỷ đồng. Tỷ lệ dự phòng trên TSTC là 0,2%, còn tỷ lệ trên VCSH là 0,38%.

Cơ cấu danh mục của VNDIRECT gồm 18.652 tỷ đồng tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL), 9.018 tỷ đồng tài sản tài chính nắm giữ đến ngày đáo hạn (HTM) và 12.683 tỷ đồng các khoản cho vay. Các chỉ tiêu này đặt VNDIRECT cùng nhóm với VPBankS: số dư dự phòng tuyệt đối cao do quy mô hoạt động lớn, trong khi tỷ lệ trích lập so với tổng danh mục ở mức thấp.

ARTEX phản ánh trạng thái khác. Công ty ghi nhận 114 tỷ đồng dự phòng, trong khi TSTC ước tính đạt 124 tỷ đồng và VCSH ở mức 78 tỷ đồng. Tỷ lệ dự phòng trên TSTC lên tới 92,56%, còn tỷ lệ trên VCSH đạt 147,61%. Trong quý I, ARTEX ghi nhận lỗ trước thuế 18 tỷ đồng.

DNSE có quy mô TSTC thấp hơn VPBankS và VNDIRECT, nhưng danh mục phân bổ trên nhiều khoản mục. Công ty có TSTC ước tính 12.075 tỷ đồng, gồm 1.504 tỷ đồng tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL), 4.662 tỷ đồng tài sản tài chính nắm giữ đến ngày đáo hạn (HTM) và 5.910 tỷ đồng các khoản cho vay. Doanh thu hoạt động quý I tăng gần 152 tỷ đồng, tương ứng 62% so với cùng kỳ, trong khi chi phí hoạt động kinh doanh tăng 163 tỷ đồng, tương ứng 120%.

Tại BVSC, TSTC ước tính đạt 6.087 tỷ đồng, gồm 477 tỷ đồng tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL), 164 tỷ đồng tài sản tài chính sẵn sàng để bán (AFS), 637 tỷ đồng tài sản tài chính nắm giữ đến ngày đáo hạn (HTM) và 4.809 tỷ đồng các khoản cho vay. Tỷ lệ dự phòng trên TSTC đạt 0,88%, còn tỷ lệ trên VCSH khoảng 2,01%.

Phía sau nhóm 5 công ty dẫn đầu, một số đơn vị khác cũng ghi nhận số dư dự phòng đáng chú ý. PSI có 51 tỷ đồng dự phòng, tương đương 1,37% TSTC và 6,61% VCSH. Phú Hưng ghi nhận 48 tỷ đồng, tương ứng 0,96% TSTC và 2,22% VCSH. DSC và Agriseco cùng ghi nhận khoảng 36 tỷ đồng.

Số dư cuối kỳ khác chi phí phát sinh trong kỳ

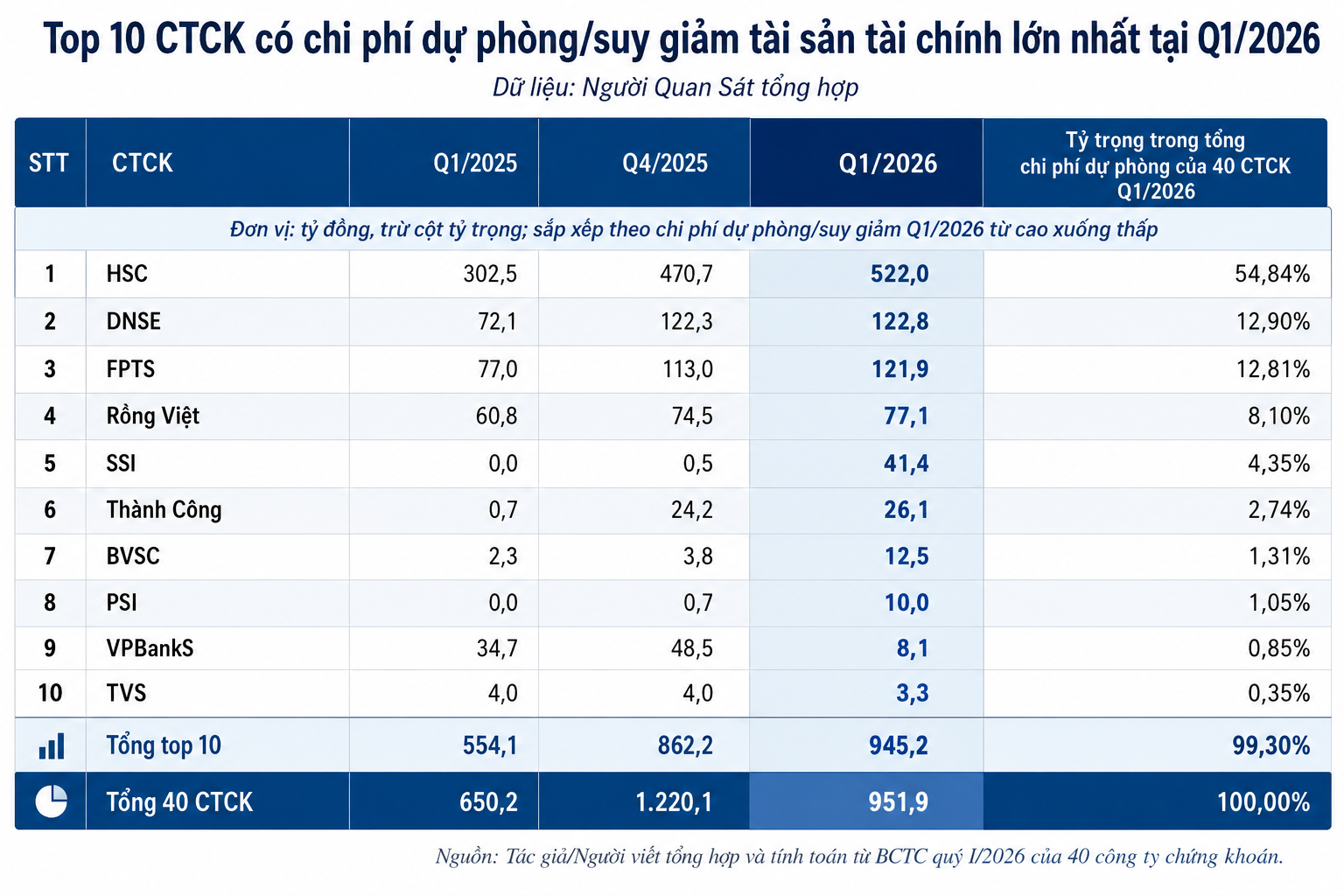

Số dư dự phòng cuối kỳ và chi phí dự phòng phát sinh trong kỳ phản ánh hai bản chất kế toán khác nhau. Số dư cuối kỳ thể hiện trạng thái tài sản tại thời điểm lập báo cáo. Chi phí phát sinh trong kỳ tác động trực tiếp đến kết quả kinh doanh. Vì vậy, thứ tự theo quy mô số dư cuối kỳ không đồng nhất với thứ tự theo mức ảnh hưởng đến lợi nhuận.

Nếu xét theo chi phí dự phòng hoặc suy giảm TSTC trong kỳ, HSC dẫn đầu với khoảng 522 tỷ đồng. Các vị trí tiếp theo thuộc về DNSE với 123 tỷ đồng, FPTS 122 tỷ đồng, Rồng Việt 77 tỷ đồng, SSI 41 tỷ đồng, Thành Công 26 tỷ đồng, BVSC 13 tỷ đồng và PSI 10 tỷ đồng.

Chi phí dự phòng của DNSE tương đương 89,64% lợi nhuận trước dự phòng và gấp 8,65 lần LNTT, khiến LNTT còn 14 tỷ đồng. Rồng Việt ghi nhận khoản chi 77 tỷ đồng trong bối cảnh LNTT âm 36 tỷ đồng. Tại BVSC, chi phí dự phòng phát sinh trong kỳ tương đương 34,63% lợi nhuận trước dự phòng và 52,97% LNTT.

Ở chiều ngược lại, VPBankS và VNDIRECT dù có số dư dự phòng lớn nhưng chi phí phát sinh mới trong kỳ thấp hơn nhiều so với lợi nhuận. Chi phí dự phòng hoặc suy giảm TSTC trong quý của VPBankS ở mức 8 tỷ đồng, tương đương 1,57% LNTT. Với VNDIRECT, chỉ tiêu này khoảng 2 tỷ đồng, chiếm 0,31% LNTT.

HSC là trường hợp thể hiện sự khác biệt giữa số dư tích lũy và chi phí phát sinh. Doanh nghiệp này không xuất hiện trong nhóm có số dư dự phòng lớn nhất, nhưng lại ghi nhận chi phí dự phòng hoặc suy giảm TSTC cao nhất trong quý đầu năm. FPTS ghi nhận khoản chi 122 tỷ đồng, tương đương 66,11% LNTT; doanh nghiệp đạt 184 tỷ đồng LNTT và 160 tỷ đồng lợi nhuận sau thuế sau khi ghi nhận khoản chi phí này.

Về cơ chế hạch toán, không phải mọi TSTC thuộc danh mục tự doanh đều phát sinh dự phòng riêng. Đối với tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL), biến động giá thường được phản ánh trực tiếp vào lãi hoặc lỗ đánh giá lại. Việc ghi nhận thêm dự phòng cho cùng một rủi ro thị giá có thể làm trùng tác động của cùng một biến động tài sản.

Đối với tài sản tài chính sẵn sàng để bán (AFS), phần giảm giá có thể đi qua VCSH hoặc chênh lệch đánh giá lại, thay vì phản ánh ngay ở dòng chi phí dự phòng. Trong khi đó, nghiệp vụ trích lập dự phòng thể hiện rõ hơn ở các khoản cho vay, phải thu, tài sản tài chính nắm giữ đến ngày đáo hạn (HTM) hoặc những tài sản có dấu hiệu suy giảm khả năng thu hồi.

Với sản phẩm cho vay ký quỹ, tài sản bảo đảm là cổ phiếu về nguyên tắc không thuộc quyền sở hữu của CTCK và không ghi nhận trên bảng cân đối kế toán. Doanh nghiệp không trích lập dự phòng trực tiếp cho cổ phiếu cầm cố, mà đánh giá khoản cho vay hoặc phải thu. Tài sản bảo đảm làm giảm rủi ro tổn thất thông qua tỷ lệ chiết khấu, gọi bổ sung ký quỹ, bán giải chấp và khả năng thu hồi sau xử lý.

Việc một số CTCK ghi nhận số dư dự phòng suy giảm TSTC bằng 0 hoặc ở mức thấp tại thời điểm cuối kỳ không đồng nghĩa danh mục không phát sinh rủi ro. Rủi ro thị trường còn có thể thể hiện qua lãi, lỗ tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL), lỗ bán TSTC, chênh lệch đánh giá lại, chi phí vốn hoặc kết quả tự doanh. Trong 40 CTCK niêm yết, có 24 đơn vị ghi nhận số dư dự phòng lớn hơn 0, trong khi 16 doanh nghiệp còn lại không ghi nhận số dư ở khoản mục này vào cuối quý.

Sự phân hóa này diễn ra trong bối cảnh khung pháp lý về an toàn tài chính mở rộng phạm vi kiểm soát đối với các chỉ tiêu liên quan đến tài sản đầu tư. Thông tư số 102/2025/TT-BTC sửa đổi, bổ sung Thông tư số 91/2020/TT-BTC về chỉ tiêu an toàn tài chính và biện pháp xử lý đối với tổ chức kinh doanh chứng khoán không đáp ứng quy định có hiệu lực từ ngày 15/12/2025.

Theo Bộ Tài chính, các quy định mới điều chỉnh công thức xác định vốn khả dụng, hệ số rủi ro thị trường, trái phiếu doanh nghiệp có xếp hạng tín nhiệm và các tiêu chuẩn định lượng tài sản đầu tư của tổ chức kinh doanh chứng khoán.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-23 15:07

Bình luận

0 Bình luận