Sau biến cố thị trường, hai lãnh đạo F2 sinh năm 1982 bước vào vai trò người điều hành cao nhất tại DIC Corp và Novaland. Trong khi một bên ghi nhận tín hiệu đảo chiều rõ nét, bên còn lại vẫn đối mặt áp lực nợ 67.000 tỷ và bài toán dòng tiền chưa có lời giải.

Thị trường bất động sản niêm yết đang bước vào một giai đoạn sàng lọc mạnh sau chuỗi biến cố kéo dài từ 2022. Trong bối cảnh đó, câu chuyện chuyển giao quyền lực sang thế hệ F1 - những lãnh đạo sinh năm 1982 như ông Nguyễn Hùng Cường (DIC Corp) và ông Bùi Cao Nhật Quân (Novaland) - không chỉ là vấn đề nhân sự, mà thực chất là phép thử đối với năng lực tái cấu trúc doanh nghiệp sau một chu kỳ tăng trưởng “lớn lên bằng vay nợ”.

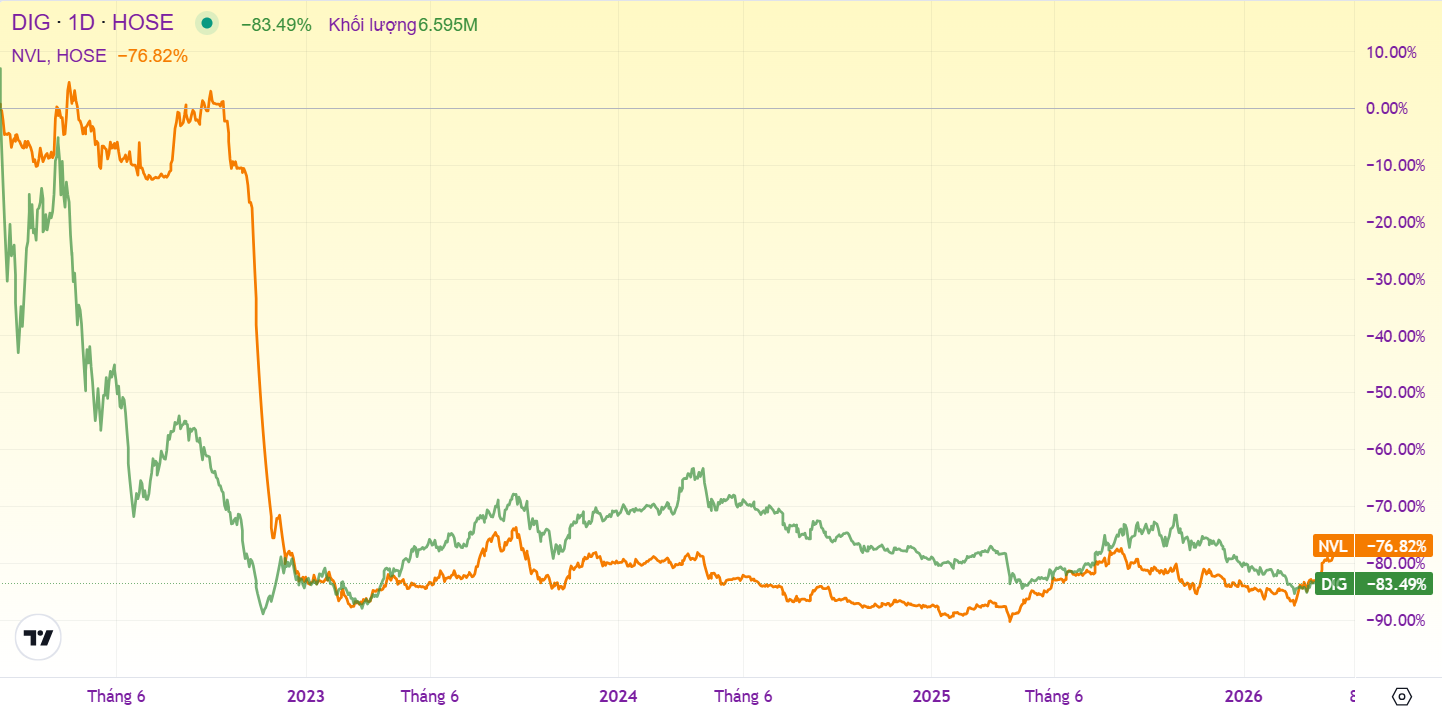

Điểm đáng chú ý là hai doanh nghiệp này cùng xuất phát từ vùng đỉnh cuối 2021 - đầu 2022, khi cổ phiếu DIG và NVL từng giao dịch trong vùng 90.000-120.000 đồng/cp, trước khi rơi sâu tới 80% và hiện vẫn quanh “vùng đáy lớn”. Tuy nhiên, quỹ đạo phục hồi đang cho thấy sự phân hóa rõ rệt, không nằm ở yếu tố F1, mà ở cách mỗi doanh nghiệp xử lý di sản tài chính.

DIC Corp: Tái cân bằng từ bảng cân đối

Ông Nguyễn Hùng Cường trở thành người điều hành cao nhất của DIC Corp trong thời điểm khó khăn nhất hồi tháng 8/2024 sau sự ra đi của cố Chủ tịch Nguyễn Thiện Tuấn (bố đẻ). Năm 2024, doanh thu chỉ đạt khoảng 1.300 tỷ đồng, lợi nhuận sau thuế còn 102 tỷ - giảm tới 90% so với giai đoạn cao điểm 2021. Áp lực dòng tiền khiến cổ phiếu DIG nhiều lần bị công ty chứng khoán bán giải chấp.

Tuy nhiên, điểm đáng ghi nhận nằm ở cách doanh nghiệp này xử lý cấu trúc tài chính. Đến cuối năm 2025, tổng dư nợ của DIC Corp giảm mạnh xuống còn khoảng 2.200 tỷ đồng, tương đương 22% vốn chủ sở hữu - một tỷ lệ thấp hiếm thấy trong nhóm bất động sản dân cư. Song song, khoản người mua trả tiền trước tăng lên hơn 3.000 tỷ đồng, phản ánh dòng tiền bán hàng bắt đầu quay lại.

Kết quả là năm 2025, doanh thu bật tăng lên 4.718 tỷ đồng, lợi nhuận đạt 606 tỷ. Dù kế hoạch 2026 thận trọng hơn với mục tiêu doanh thu 3.000 tỷ và lãi trước thuế 600 tỷ (giảm so với năm trước), nhưng điều quan trọng là DIC Corp đã chuyển từ trạng thái “chống đỡ thanh khoản” sang “tái tạo dòng tiền”.

Ở đây, dấu ấn của F1 không nằm ở tăng trưởng đột biến, mà ở việc đưa doanh nghiệp về trạng thái cân bằng: Giảm đòn bẩy, ưu tiên dòng tiền thực, cải thiện chất lượng tài sản. Đây là nền tảng để thị trường định giá lại doanh nghiệp theo hướng bền vững hơn.

Novaland: Bài toán lớn hơn của một “đế chế” 250.000 tỷ

Trái ngược với DIC Corp, ông Bùi Cao Nhật Quân tiếp quản Novaland trong giai đoạn cuối của quá trình tái cấu trúc một “đế chế” 250.000 tỷ đồng tài sản, có quy mô và độ phức tạp cao hơn nhiều

Tính đến cuối năm 2025, tổng dư nợ vay của Novaland lên tới 67.400 tỷ đồng, trong khi vốn chủ sở hữu khoảng 58.900 tỷ, tức đòn bẩy tài chính vẫn ở mức rất cao.

Đáng chú ý, tồn kho lên tới 153.000 tỷ đồng, tập trung tại các đại dự án như Aqua City, NovaWorld Phan Thiết và NovaWorld Hồ Tràm. Đây vừa là tài sản, vừa là áp lực, bởi tốc độ bán hàng chậm khiến dòng tiền không quay vòng kịp.

Năm 2025, Novaland báo lãi gần 1.900 tỷ đồng, nhưng phần lớn đến từ đóng góp của hơn 3.000 tỷ đồng doanh thu tài chính (chuyển nhượng), thay vì hoạt động kinh doanh cốt lõi. Điều này đặt ra câu hỏi về chất lượng lợi nhuận: Liệu doanh nghiệp đã thực sự phục hồi, hay chỉ đang “kỹ thuật hóa” báo cáo tài chính để vượt qua giai đoạn khó khăn.

Đó là chưa kể đến hàng nghìn tỷ đồng chi phí lãi vay đã được vốn hóa vào danh mục tồn kho mỗi năm.

Bước sang năm 2026, kế hoạch doanh thu 22.715 tỷ đồng (gấp hơn 3 lần) và lợi nhuận 1.852 tỷ cho thấy tham vọng lớn. Tuy nhiên, để đạt được, Novaland buộc phải giải bài toán cốt lõi: Chuyển hóa tồn kho thành dòng tiền, giảm áp lực nợ và khôi phục niềm tin thị trường.

F2 và phép thử thực sự

Điểm chung của cả hai doanh nghiệp là đều trải qua cú sốc từ mô hình tăng trưởng dựa vào đòn bẩy. Nhưng điểm khác biệt nằm ở giai đoạn và cách xử lý.

DIC Corp đã đi qua giai đoạn “giải cứu bảng cân đối”, bước vào chu kỳ phục hồi dựa trên dòng tiền thực. Trong khi đó, Novaland vẫn đang trong quá trình xử lý hệ quả của chiến lược “lớn lên bằng vay nợ”, với áp lực tài chính chưa được giải tỏa hoàn toàn.

Vì vậy, câu hỏi “F2 làm được gì?” thực chất nên được đặt lại thành:

Doanh nghiệp còn bao nhiêu dư địa để tái cấu trúc?

Ở DIC Corp, dư địa này còn tương đối rõ ràng nhờ đòn bẩy thấp. Ngược lại, với Novaland, dư địa phụ thuộc lớn vào tốc độ bán hàng và khả năng xử lý tài sản tồn đọng.

Thị trường đang đặt cược vào điều gì?

Cả DIG và NVL đều đã có những nhịp hồi mạnh gần đây, thậm chí cổ phiếu Novaland đã tăng gần gấp đôi giá trị trong một tháng gần nhất. Dù vậy, diễn biến giá không hoàn toàn phản ánh sự cải thiện nền tảng.

Với DIC Corp, câu chuyện "lật ngược thế cờ" là hoàn toàn có cơ sở trong khi ở Novaland, thị trường dường như đang đặt cược vào kịch bản hồi phục, hơn là thực tế đã diễn ra. Trong bối cảnh đó, thế hệ F2 không còn là yếu tố mang tính biểu tượng, mà trở thành biến số quyết định: Ông Hùng Cường và ông Nhật Quân liệu có đủ khả năng chuyển đổi mô hình kinh doanh, hay chỉ duy trì quỹ đạo cũ trong một chu kỳ mới?

Câu trả lời có lẽ sẽ không đến từ những tuyên bố tại đại hội cổ đông, mà từ dòng tiền - thứ duy nhất có thể xác nhận một doanh nghiệp đã thực sự đi qua khủng hoảng hay chưa.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận