Năm 2026, doanh thu Hòa Phát có thể đạt trên 203.000 tỷ đồng, lợi nhuận sau thuế đạt 21.900 tỷ đồng.

Từ tháng 9/2025, Hòa Phát (HPG) đã chính thức vận hành toàn bộ dự án Khu liên hợp Dung Quất 2, qua đó nâng tổng công suất thép lên 16 triệu tấn mỗi năm. Riêng thép cuộn cán nóng (HRC) đạt 9 triệu tấn/năm, đủ khả năng đáp ứng 100% nhu cầu HRC của thị trường nội địa.

Dung Quất 2 có quy mô 280ha, tổng vốn đầu tư khoảng 85.000 tỷ đồng, tập trung vào các dòng HRC chất lượng cao phục vụ ngành công nghiệp chế tạo. Các sản phẩm bao gồm thép cho sản xuất ô tô, thép hàm lượng carbon thấp dùng cho vỏ đồ hộp, thiết bị gia dụng, kết cấu thép, cũng như HRC cường độ cao, kháng thời tiết để sản xuất vỏ container.

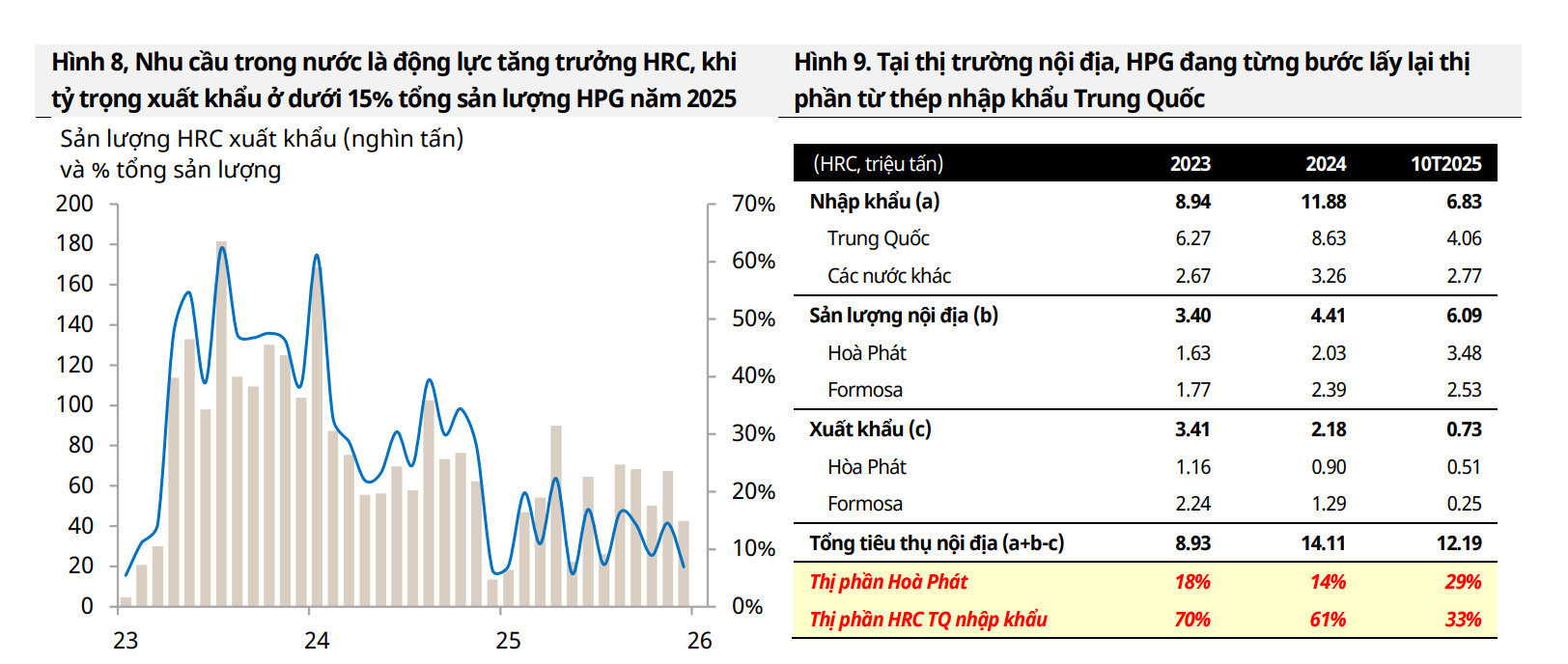

Theo số liệu từ Mirae Asset, Hòa Phát đang từng bước giành lại thị phần HRC từ thép nhập khẩu Trung Quốc. Nếu năm 2023, tổng tiêu thụ HRC trong nước đạt gần 9 triệu tấn, trong đó Hòa Phát chỉ chiếm 18%, còn thép nhập khẩu từ Trung Quốc chiếm tới 70%. Sang năm 2024, tổng tiêu thụ tăng vọt lên hơn 14,1 triệu tấn, song thị phần của Hòa Phát vẫn chỉ đạt 14%, trong khi thép Trung Quốc chiếm 61%.

Tuy nhiên, bức tranh đã thay đổi rõ rệt trong 10 tháng đầu năm 2025. Tổng tiêu thụ HRC nội địa đạt hơn 12 triệu tấn, trong đó Hòa Phát đóng góp gần 3,5 triệu tấn, tăng thêm 1,5 triệu tấn so với năm trước và nâng thị phần lên khoảng 30%. Trong khi đó, thép nhập khẩu từ Trung Quốc chỉ đạt 4 triệu tấn, giảm hơn 50% so với năm 2024 và chỉ còn chiếm khoảng 33% thị phần. Khoảng cách giữa Hòa Phát và thép nhập khẩu Trung Quốc vì thế đã được thu hẹp đáng kể, gần như ngang bằng.

Cũng theo Mirae Asset, sau khi hoàn tất vận hành hai lò cao tại Dung Quất 2, phần chi đầu tư (capex) còn lại của Hòa Phát chủ yếu liên quan đến nhà máy thép cuộn công suất 0,5 triệu tấn/năm, dự kiến triển khai vào khoảng năm 2028. Dự án này có thể giúp nâng công suất thép xây dựng thêm khoảng 9% so với mức hiện tại 5,8 triệu tấn/năm.

Bên cạnh đó, theo báo cáo đánh giá tác động môi trường công bố tháng 2/2026, Hòa Phát dự kiến đầu tư khoảng 2.450 tỷ đồng xây dựng tổ hợp luyện và cán thép với công suất 700.000 tấn/năm. Dự án sẽ sản xuất phôi thép và thép xây dựng dài, tương đương khoảng 5% công suất thép thô hiện tại. Các thủ tục pháp lý dự kiến hoàn tất trong giai đoạn tháng 1–3/2026, xây dựng từ tháng 4–12/2026 và bắt đầu vận hành thương mại từ tháng 8/2027.

Về triển vọng tài chính, Mirae Asset dự báo năm 2026 doanh thu của Hòa Phát có thể đạt trên 203.000 tỷ đồng, tăng 31% so với cùng kỳ. Lợi nhuận hoạt động ước đạt 28.400 tỷ đồng, tăng 39%, với biên lợi nhuận hoạt động cải thiện lên 13,9% so với mức 13,1% của năm 2025 nhờ kỳ vọng giá bán phục hồi từ vùng đáy. Lợi nhuận sau thuế được dự báo đạt khoảng 21.900 tỷ đồng, tăng trưởng 41,6% so với năm trước.

Long Vũ - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận