Sau nhịp giảm mạnh trong tháng 3, thị trường được kỳ vọng phục hồi trong tháng 4 nhờ loạt yếu tố hỗ trợ.

Ngày 31/3, Chứng khoán MB (MBS) công bố báo cáo Danh mục Alpha tháng 4/2026. Theo MBS, thị trường bước vào tháng 4 sau khi vừa trải qua tháng giảm mạnh nhất kể từ giai đoạn COVID-19 (2021), chủ yếu do tác động từ xung đột tại Trung Đông.

Đơn vị phân tích kỳ vọng thị trường sẽ phục hồi trong tháng 4 nhờ các yếu tố hỗ trợ như triển vọng nâng hạng, mùa công bố kết quả kinh doanh quý I và kế hoạch kinh doanh của doanh nghiệp được hé lộ trong mùa đại hội cổ đông. Trong khi đó, tác động từ căng thẳng địa chính trị và đà tăng của giá dầu có thể tạm thời lắng dịu trong ngắn hạn.

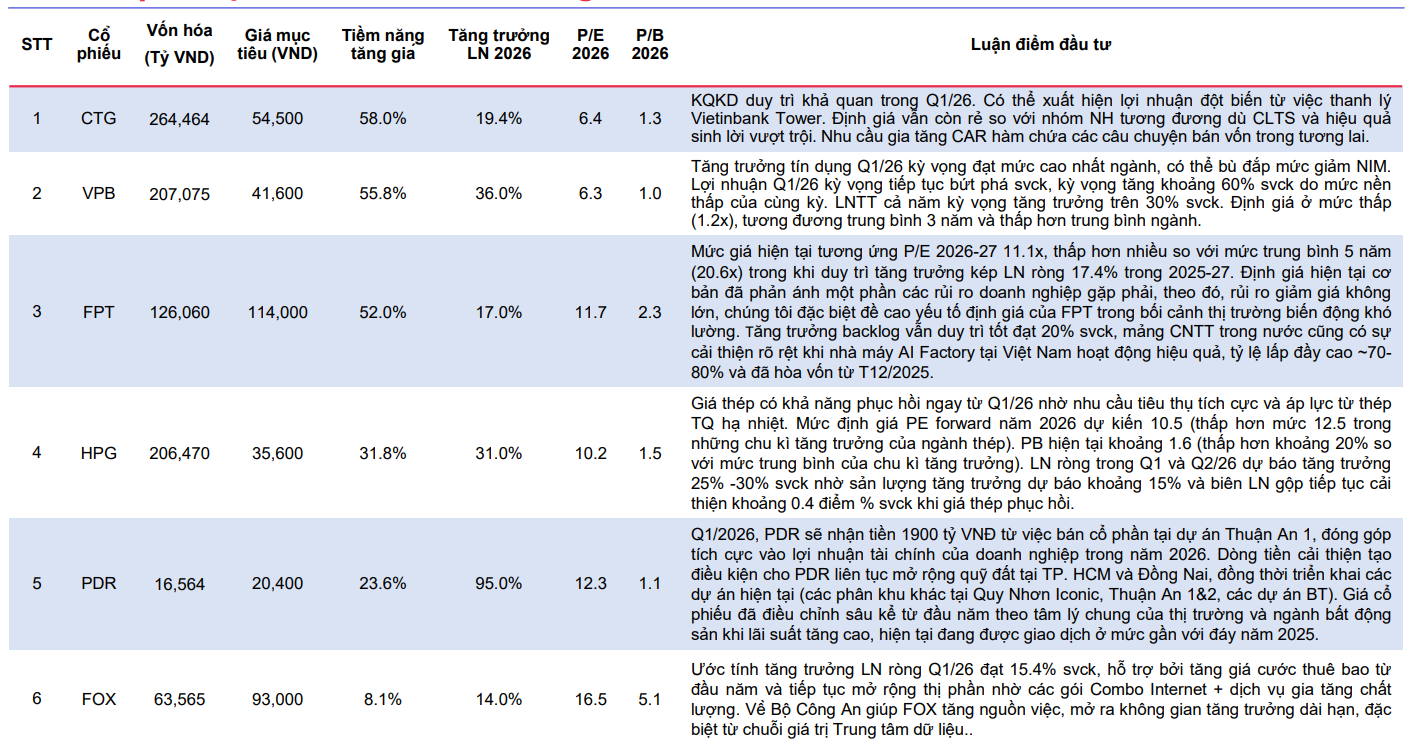

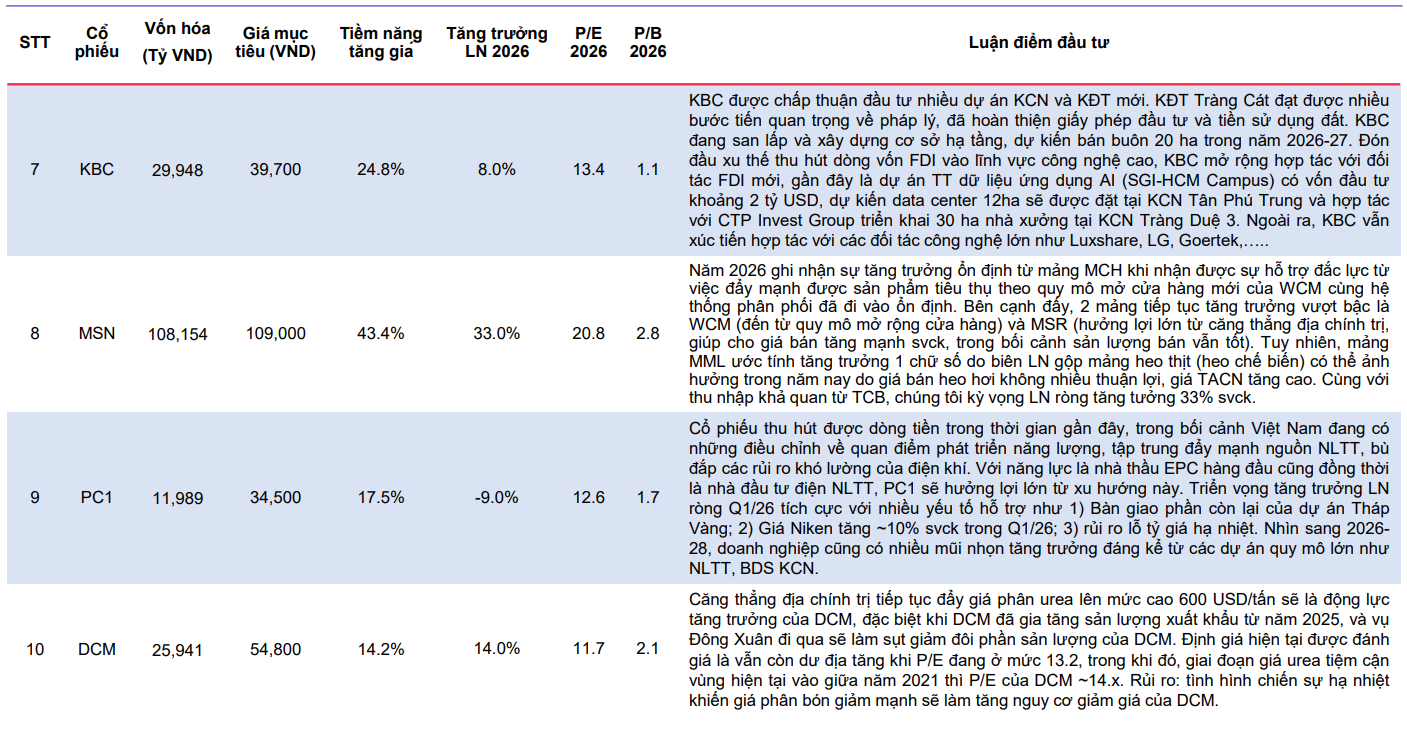

Theo đó, MBS đã lựa chọn 10 cổ phiếu tiêu biểu trong tháng 4/2026, trong đó có 5 mã được kỳ vọng có tiềm năng tăng giá trên 30%.

Đứng đầu danh sách là cổ phiếu CTG. MBS cho rằng kết quả kinh doanh quý I/2026 của ngân hàng này tiếp tục duy trì tích cực, với khả năng xuất hiện lợi nhuận đột biến từ việc thanh lý VietinBank Tower. Định giá cổ phiếu hiện vẫn ở mức hấp dẫn so với nhóm ngân hàng thương mại Nhà nước, trong khi hiệu quả sinh lời được cải thiện. Bên cạnh đó, nhu cầu tăng vốn nhằm nâng cao hệ số an toàn vốn (CAR) có thể mở ra các cơ hội mới trong trung hạn.

Với VPB, tăng trưởng tín dụng trong quý I/2026 được kỳ vọng đạt mức cao nhất toàn ngành, qua đó bù đắp áp lực suy giảm biên lãi ròng (NIM). Lợi nhuận quý I dự kiến tiếp tục duy trì mức tăng trưởng tốt, khoảng 60% so với cùng kỳ. MBS đánh giá định giá VPB vẫn ở mức thấp (khoảng 1,2 lần P/B), tương đương trung bình 3 năm và thấp hơn so với nhiều ngân hàng trong ngành, trong khi tăng trưởng lợi nhuận cả năm có thể vượt 30%.

Đối với FPT, cổ phiếu đang giao dịch ở mức P/E forward năm 2026 khoảng 11,1 lần, thấp hơn đáng kể so với mức trung bình 5 năm (20,6 lần), trong khi vẫn duy trì tốc độ tăng trưởng lợi nhuận kép khoảng 17,4% trong giai đoạn 2025–2027. MBS cho rằng định giá hiện tại đã phản ánh một phần các rủi ro, trong khi triển vọng dài hạn vẫn tích cực nhờ nhu cầu chuyển đổi số, AI và sự mở rộng của mảng công nghệ. Đáng chú ý, backlog tiếp tục duy trì mức tăng trưởng khoảng 20%, với kỳ vọng AI Factory tại Việt Nam vận hành hiệu quả, đạt tỷ lệ lấp đầy 70–80% và hòa vốn từ cuối năm 2025.

Với HPG, MBS nhận định giá thép có khả năng phục hồi ngay từ quý I/2026 nhờ nhu cầu tiêu thụ cải thiện và áp lực từ nguồn cung Trung Quốc giảm bớt. Mức định giá P/E forward năm 2026 dự kiến khoảng 10,5 lần, thấp hơn so với mức trung bình chu kỳ, trong khi P/B hiện ở mức 1,6 lần (thấp hơn khoảng 20% so với trung bình chu kỳ tăng trưởng). Lợi nhuận quý I và quý II/2026 được dự báo tăng trưởng 25–30% so với cùng kỳ, nhờ sản lượng tăng khoảng 15% và biên lợi nhuận gộp cải thiện.

Ở nhóm sản xuất, MSN cũng nằm trong danh mục với kỳ vọng tăng trưởng lợi nhuận ròng khoảng 33% trong năm 2026. Động lực chính đến từ mảng tiêu dùng – bán lẻ (MCH, WCM) nhờ mở rộng hệ thống phân phối và gia tăng độ phủ cửa hàng, cùng với đóng góp từ mảng tài chính tiêu dùng (TCB). Tuy nhiên, MBS lưu ý mảng thịt (MML) có thể chịu áp lực do giá thức ăn chăn nuôi tăng và diễn biến giá bán chưa thuận lợi.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-01 16:53

Bình luận

0 Bình luận