Dòng tiền trong nền kinh tế vẫn rất lớn nhưng đang chảy mạnh vào loạt tài sản trú ẩn, đặt ra yêu cầu cải cách thể chế để tạo tăng trưởng bền vững.

Trong bối cảnh nền kinh tế vẫn đang trong quá trình phục hồi và tái cơ cấu, giá trị nhiều loại tài sản, đặc biệt là bất động sản, tiếp tục xu hướng gia tăng. Điều này cho thấy dòng tiền trong xã hội vẫn đang vận động mạnh, đồng thời đặt ra yêu cầu cần định hướng nguồn vốn hiệu quả hơn để hỗ trợ tăng trưởng bền vững trong dài hạn.

Dòng tiền vẫn lớn nhưng đang chảy mạnh vào bất động sản

Trong talkshow gần đây do VTC News thực hiện, Chuyên gia kinh tế - TS. Bùi Ngọc Sơn nhận định tại Việt Nam trong khoảng 2-3 năm trở lại đây cho thấy giá bất động sản tăng khá nhanh, dù hoạt động sản xuất - kinh doanh và thu nhập của một bộ phận người dân vẫn còn đối mặt nhiều áp lực.

Ông cho rằng dòng tiền hiện vẫn tồn tại trong hệ thống ngân hàng cũng như khu vực dân cư, song điều quan trọng là cần tạo cơ chế để dòng vốn được phân bổ hợp lý vào các lĩnh vực tạo ra giá trị thực cho nền kinh tế, qua đó nâng cao chất lượng tăng trưởng trong thời gian tới.

Lý giải về bản chất của dòng tiền, TS. Bùi Ngọc Sơn cho biết vòng quay tiền tệ phụ thuộc lớn vào tốc độ tăng trưởng kinh tế. Khi nền kinh tế vận hành thuận lợi, hoạt động mua bán diễn ra sôi động, tiền lưu thông liên tục khiến xã hội có cảm giác “dồi dào tiền bạc”. Ngược lại, khi kinh tế trì trệ, việc thanh toán chậm lại làm vòng quay tiền tệ giảm tốc, từ đó tạo cảm giác thiếu vốn dù lượng tiền cơ sở trong nền kinh tế có thể không thay đổi đáng kể.

Bên cạnh đó, các ngân hàng trung ương có nhiều công cụ điều tiết thanh khoản như tỷ lệ dự trữ bắt buộc, nghiệp vụ thị trường mở hay lãi suất chiết khấu. TS. Bùi Ngọc Sơn nhấn mạnh chỉ một thay đổi nhỏ trong tỷ lệ dự trữ bắt buộc cũng có thể tạo ra tác động dây chuyền rất lớn đối với lượng tiền lưu thông ngoài thị trường.

Tuy nhiên, theo ông, tiền tệ luôn vận động theo nguyên tắc tìm đến nơi có khả năng sinh lời cao nhất thay vì phân bổ đồng đều vào mọi lĩnh vực. Trong bối cảnh hiện nay, người dân có xu hướng thu hẹp đầu tư sản xuất để ưu tiên sự an toàn.

Dòng tiền hiện chủ yếu chảy vào hai kênh là gửi tiết kiệm ngân hàng và mua vàng tích trữ. Ngay cả khi lãi suất không ở mức quá cao, mức lãi thực dương sau khi trừ lạm phát vẫn đủ khiến nhiều người lựa chọn giữ tiền an toàn thay vì mạo hiểm đầu tư vào các hoạt động kinh doanh đang gặp khó.

Điều này dẫn đến nghịch lý là lượng tiền gửi trong hệ thống ngân hàng vẫn lớn nhưng doanh nghiệp lại thiếu vốn để mở rộng sản xuất. Theo TS. Bùi Ngọc Sơn, nguyên nhân nằm ở việc dòng tiền đang bị hút mạnh vào các tài sản tài chính, đặc biệt là bất động sản. Do cơ chế quản lý hiện nay chưa đánh thuế tài sản hiệu quả, bất động sản trở thành nơi trú ẩn và tích trữ tài sản hấp dẫn.

TS. Bùi Ngọc Sơn cảnh báo khi dòng tiền dồn quá nhiều vào các tài sản không trực tiếp tạo ra giá trị gia tăng hay dòng tiền sản xuất, nền kinh tế sẽ dần bị suy yếu. Giá tài sản tăng có thể khiến nhiều người cảm thấy giàu lên trên giấy tờ, nhưng toàn bộ hệ thống lại mất đi cơ hội đầu tư, kinh doanh và đối mặt nguy cơ khủng hoảng trong tương lai.

Nhìn lại cuộc khủng hoảng tài chính toàn cầu năm 2008 tại Mỹ, TS. Bùi Ngọc Sơn cho rằng đây là bài học đáng lưu ý về việc dòng tiền tập trung quá mạnh vào bất động sản trong thời gian dài. Theo ông, giai đoạn đó, mặt bằng lãi suất thấp cùng hoạt động chứng khoán hóa các khoản vay nhà đất đã thúc đẩy dòng vốn đổ mạnh vào thị trường bất động sản. Khi lãi suất tăng trở lại nhằm kiểm soát lạm phát, thị trường bắt đầu điều chỉnh mạnh, kéo theo nhiều tác động lớn tới hệ thống tài chính.

Từ kinh nghiệm quốc tế, TS. Bùi Ngọc Sơn cho rằng chính sách tiền tệ và cơ chế quản lý thị trường cần luôn gắn chặt với năng lực của nền kinh tế thực nhằm bảo đảm dòng vốn được phân bổ cân đối và hiệu quả hơn.

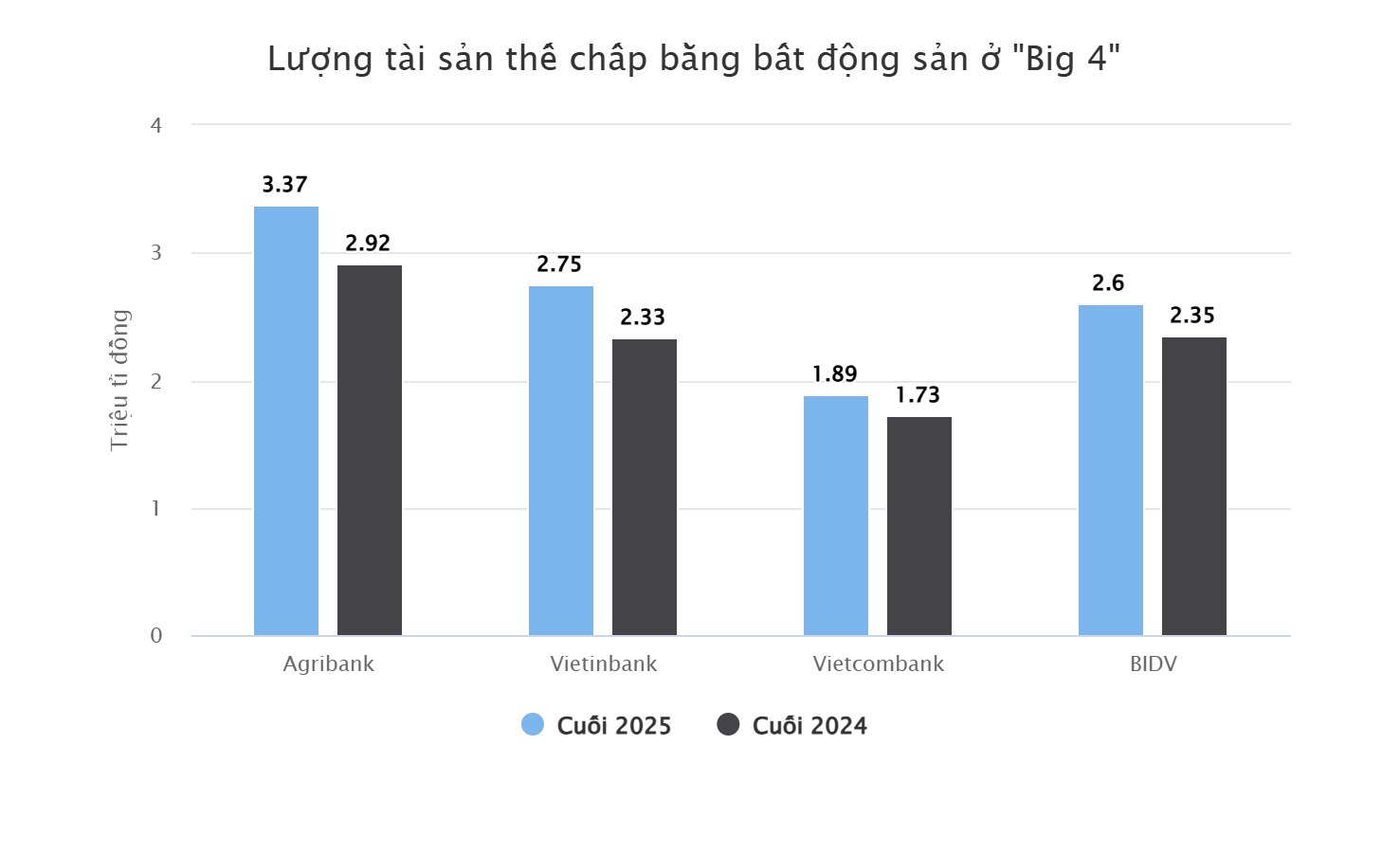

Tại Việt Nam, theo ông, việc khoảng 11 triệu tỷ đồng tài sản thế chấp tại bốn ngân hàng lớn vào năm 2025 là bất động sản cho thấy dòng vốn vẫn đang tập trung đáng kể vào lĩnh vực này. Đây cũng là vấn đề cần được theo dõi và điều tiết hợp lý để bảo đảm an toàn cho hệ thống tài chính cũng như hỗ trợ tăng trưởng bền vững trong dài hạn.

Theo số liệu từ báo cáo tài chính của 4 ngân hàng lớn nhất gồm Vietcombank, VietinBank, BIDV, Agribank, bất động sản tiếp tục chiếm tỷ trọng áp đảo trong tổng giá trị tài sản nhận thế chấp, cầm cố và chiết khấu tính đến cuối năm 2025.

Agribank tiếp tục là ngân hàng có quy mô lớn và mức độ tập trung cao nhất. Tổng tài sản thế chấp đạt hơn 3,7 triệu tỷ đồng, tăng 17,2% so với cuối năm 2024. Trong đó, riêng bất động sản đạt gần 3,4 triệu tỷ đồng, tăng 15,3%, duy trì tỷ trọng trên 90%.

Muốn dòng tiền chảy vào sản xuất, cần cải cách thể chế và củng cố niềm tin thị trường

Để khơi thông dòng vốn hiệu quả hơn, TS. Bùi Ngọc Sơn cho rằng vấn đề không nằm ở việc thiếu các kênh huy động vốn. Việt Nam hiện đã có thị trường chứng khoán, hệ thống ngân hàng và nhiều quỹ đầu tư. Tuy nhiên, “nút thắt” nằm ở thể chế và mức độ minh bạch của thị trường.

TS. Bùi Ngọc Sơn nhận định thị trường chứng khoán thời gian qua đã có nhiều bước phát triển, song vẫn cần tiếp tục hoàn thiện khung pháp lý và tăng cường giám sát nhằm củng cố niềm tin cho nhà đầu tư dài hạn.

Bên cạnh đó, cấu trúc thị trường cũng cần được điều chỉnh theo hướng ổn định hơn để các chính sách về lãi suất có thể hỗ trợ doanh nghiệp đầu tư công nghệ, mở rộng sản xuất và nâng cao năng lực cạnh tranh, thay vì chỉ thúc đẩy dòng tiền ngắn hạn vào các hoạt động đầu cơ.

TS. Bùi Ngọc Sơn cho rằng để thúc đẩy tăng trưởng bền vững, cần tiếp tục đẩy mạnh cải cách nhằm giúp nền kinh tế vận hành thông suốt và thích ứng tốt hơn với bối cảnh mới. Theo ông, khi các rào cản về cơ chế được tháo gỡ và môi trường kinh doanh trở nên minh bạch, thuận lợi hơn, dòng tiền sẽ có điều kiện chảy mạnh vào các lĩnh vực sản xuất, kinh doanh tạo ra giá trị gia tăng và việc làm cho nền kinh tế.

Ông cũng đề xuất cần tăng cường cơ chế quản trị minh bạch và tách bạch lợi ích giữa hoạt động ngân hàng với các lĩnh vực tài sản tài chính nhằm bảo đảm dòng vốn được sử dụng đúng mục đích, hạn chế tình trạng vốn huy động từ xã hội chảy vào các hoạt động đầu cơ tài sản.

Bên cạnh đó, theo ông, nền kinh tế cần vận hành theo đúng quy luật thị trường, trong đó nguồn lực nên được ưu tiên cho những doanh nghiệp có năng lực quản trị tốt, hoạt động hiệu quả và tạo ra giá trị thực. Đây cũng là điều kiện quan trọng để nâng cao chất lượng tăng trưởng và sức cạnh tranh của nền kinh tế trong dài hạn.

Ở góc độ quản trị, TS. Bùi Ngọc Sơn ví nền kinh tế như một chiếc xe muốn vận hành hiệu quả trong bối cảnh mới thì không thể chỉ thay đổi ở bề ngoài, mà cần điều chỉnh đồng bộ cả cơ chế vận hành bên trong. Theo ông, để người dân mạnh dạn đưa dòng tiền từ tiết kiệm hoặc tích trữ vàng vào đầu tư, điều quan trọng là phải xây dựng môi trường kinh doanh đủ hấp dẫn, minh bạch và tạo được niềm tin vào hệ thống pháp lý.

Ông cho rằng cần tiếp tục hoàn thiện cơ chế kiểm soát sở hữu chéo cũng như mối liên kết giữa ngân hàng và thị trường bất động sản nhằm giúp dòng vốn được phân bổ hiệu quả hơn cho nền kinh tế thực thay vì đầu cơ, tạo ra giá trị gia tăng bền vững. Dòng tiền thông minh luôn tìm đến nơi tạo ra giá trị thực, nhưng hướng đi của dòng tiền lại chịu tác động rất lớn từ chính sách và thể chế.

Mai Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-08 16:07

Bình luận

0 Bình luận