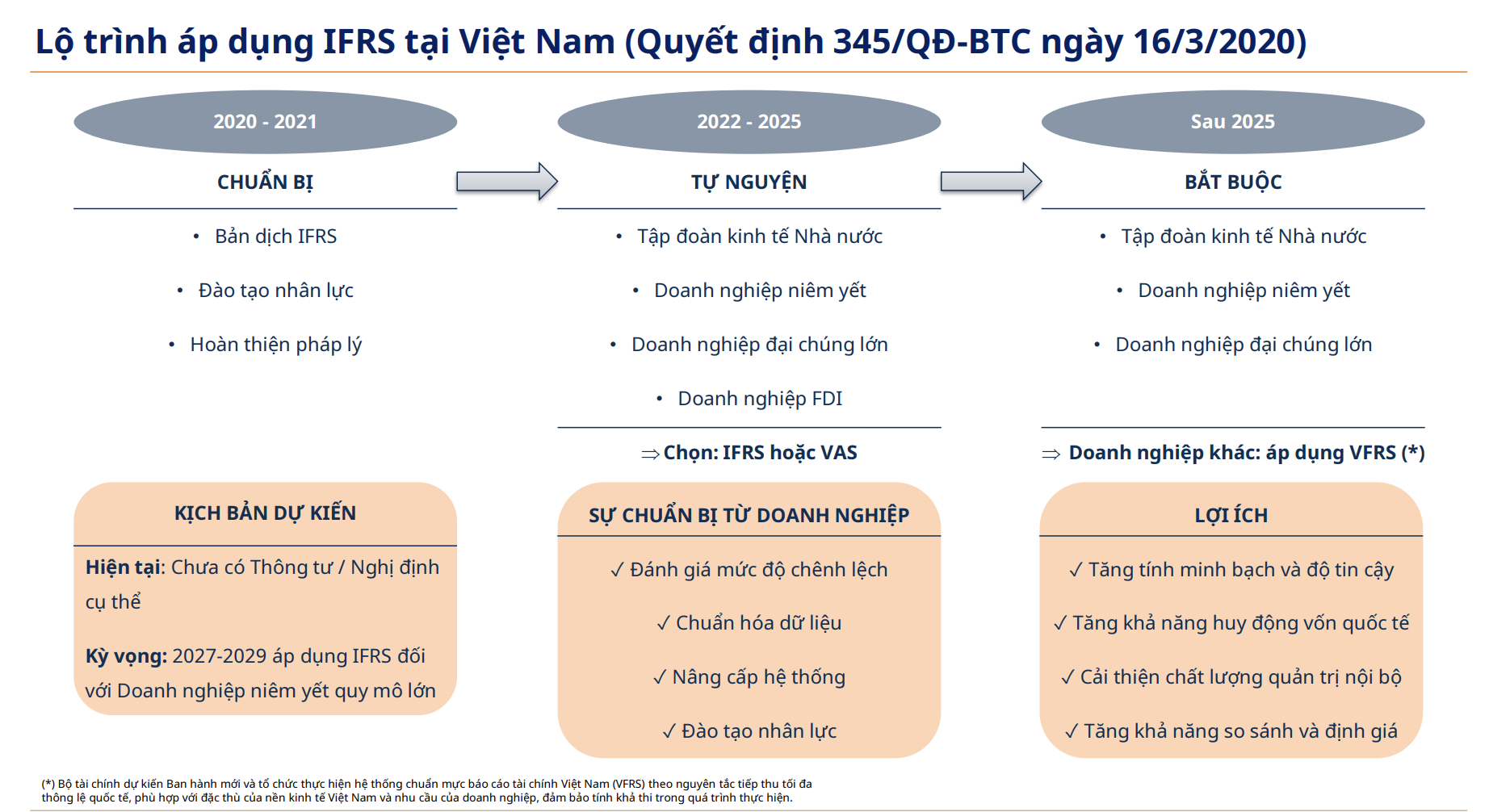

Chứng khoán Mirae Asset vừa công bố báo cáo đánh giá sơ bộ tác động của việc áp dụng Chuẩn mực Báo cáo Tài chính Quốc tế (IFRS) thay thế cho Chuẩn mực Kế toán Việt Nam (VAS).

Theo báo cáo, IFRS dự kiến sẽ được áp dụng bắt buộc đối với các Tập đoàn kinh tế Nhà nước, doanh nghiệp niêm yết và các doanh nghiệp đại chúng quy mô lớn. Việc chuyển đổi sang IFRS được kỳ vọng mang lại nhiều lợi ích như nâng cao tính minh bạch và độ tin cậy của báo cáo tài chính, cải thiện công tác quản trị nội bộ, đồng thời gia tăng khả năng huy động vốn quốc tế cũng như tính so sánh và định giá giữa các doanh nghiệp.

Tuy nhiên, do hiện vẫn chưa có thông tư hoặc nghị định hướng dẫn cụ thể, Mirae Asset cho rằng giai đoạn 2027 - 2029 nhiều khả năng sẽ là thời điểm bắt đầu triển khai IFRS đối với các doanh nghiệp niêm yết quy mô lớn.

Trong báo cáo, công ty chứng khoán này tập trung phân tích nhóm doanh nghiệp phi tài chính (không bao gồm bất động sản) thuộc 30 mã có vốn hóa lớn nhất thị trường nhằm đánh giá tác động của việc chuyển đổi chuẩn mực kế toán.

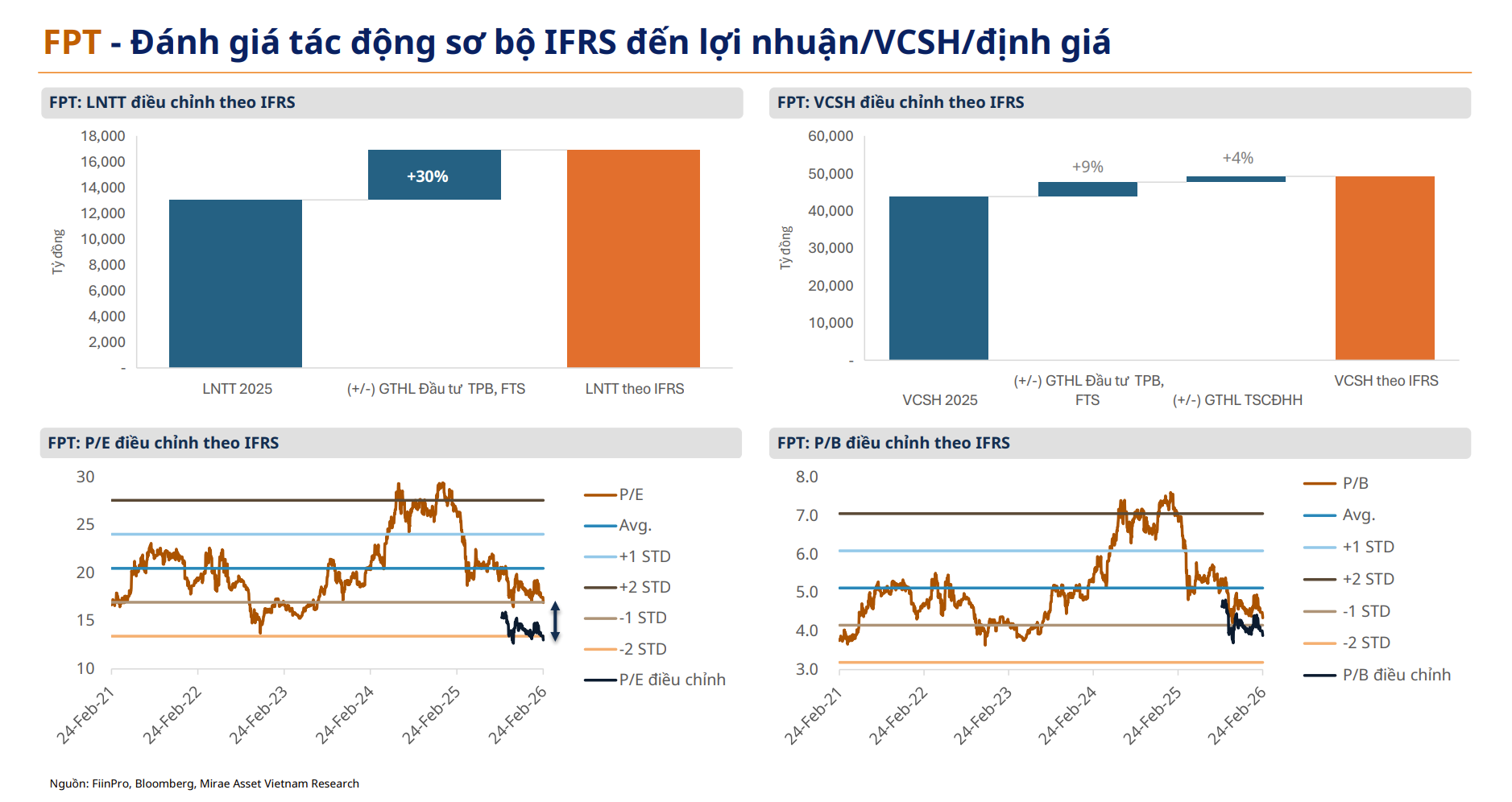

Trường hợp được đánh giá hưởng lợi rõ rệt nhất là FPT. Theo Mirae Asset, việc đánh giá lại các khoản đầu tư góp vốn vào TPB và FTS, theo phương pháp giá trị hợp lý ghi nhận qua lãi/lỗ (FVTPL) có thể giúp lợi nhuận trước thuế của FPT tăng khoảng 30%.

Một trường hợp đáng chú ý khác là Vietnam Airlines (HVN). Theo IFRS, tài sản cố định hữu hình có thể được ghi nhận theo phương pháp đánh giá lại theo giá trị hợp lý thay vì giá gốc như trước đây. Nhờ đó, phần chênh lệch giá trị hợp lý của tài sản cố định hữu hình có thể giúp vốn chủ sở hữu của HVN tăng khoảng 16%

Bên cạnh các yếu tố có thể tác động trực tiếp đến định giá doanh nghiệp, IFRS cũng mang lại nhiều thay đổi trong cách ghi nhận và hạch toán một số khoản mục kế toán. Tuy nhiên, theo Mirae Asset, các thay đổi này không tạo ra tác động trọng yếu đến kết quả kinh doanh tại thời điểm chuyển đổi, mà chủ yếu ảnh hưởng đến cách phân loại và ghi nhận chi phí.

Một số khoản mục đáng chú ý gồm hàng tồn kho, chiết khấu thanh toán, hoàn nhập dự phòng giảm giá nguyên vật liệu, công cụ dụng cụ, các khoản phải thu/phải trả, chi phí sửa chữa lớn hoặc đại tu tài sản…

Trong đó, hàng tồn kho có thể ảnh hưởng đáng kể đến các doanh nghiệp sản xuất lớn như Hòa Phát (HPG), Lọc hóa dầu Bình Sơn (BSR), Masan (MSN)... Theo IFRS, chiết khấu thanh toán sẽ được loại trừ khỏi doanh thu tài chính, qua đó có thể làm giảm lợi nhuận tại thời điểm chuyển đổi. Tuy nhiên, khi hàng tồn kho được bán ra, giá vốn hàng bán có thể giảm, giúp lợi nhuận cải thiện ở các kỳ sau. Ngoài ra, doanh nghiệp cũng có thể hoàn nhập dự phòng giảm giá nguyên vật liệu hoặc công cụ dụng cụ nếu trước đó trích lập ở mức thận trọng.

Đối với chi phí sửa chữa lớn hoặc đại tu, IFRS yêu cầu ghi nhận khoản chi này như tài sản cố định hữu hình thay vì chi phí trả trước dài hạn như theo VAS. Khoản chi sẽ được khấu hao theo chu kỳ đến lần đại tu tiếp theo, đồng thời giá trị còn lại của lần đại tu trước đó sẽ được ghi giảm khi phát sinh kỳ đại tu mới. Quy định này có thể ảnh hưởng đến một số doanh nghiệp trong lĩnh vực hàng không như Vietjet Air (VJC), Vietnam Airlines (HVN)...

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận