Lợi suất trái phiếu Mỹ tăng đang đẩy chi phí vốn USD lên mặt bằng mới. Với doanh nghiệp Việt Nam có nợ ngoại tệ, áp lực thể hiện qua tỷ giá, nghĩa vụ đáo hạn và nhu cầu tái cấp vốn.

Chuẩn vốn USD dịch lên, mặt bằng vay quốc tế thay đổi

Lợi suất Trái phiếu Kho bạc Mỹ kỳ hạn 10 năm đã vượt 4,6% trong tuần giữa tháng 5, trước khi hạ nhẹ về cuối tuần. Cơ sở dữ liệu kinh tế của Ngân hàng Dự trữ Liên bang St. Louis ghi nhận lợi suất kỳ hạn này đạt 4,67% ngày 19/5 và ở mức 4,57% trong hai ngày 20–21/5.

Với thị trường vốn quốc tế, lợi suất 10 năm thường được dùng làm mốc tham chiếu cho chi phí vốn bằng đô la Mỹ (USD) ở các kỳ hạn trung và dài hạn.

Cơ chế truyền dẫn nằm ở phần bù rủi ro. Khi Trái phiếu Kho bạc Mỹ trả quanh 4,6–4,7%/năm, nhà đầu tư có thể nhận mức sinh lời cao hơn từ tài sản có rủi ro thấp. Với trái phiếu doanh nghiệp hoặc khoản vay quốc tế, mức sinh lời yêu cầu thường cộng thêm phần bù cho rủi ro tín dụng, thanh khoản, quốc gia và kỳ hạn vay.

Do đó, các khoản vay mới, đợt phát hành trái phiếu quốc tế hoặc kế hoạch đảo nợ bằng USD của doanh nghiệp phải đặt trong mặt bằng lãi suất cao hơn. Bài toán tài chính có thể thay đổi ngay cả khi hồ sơ tín dụng riêng chưa có biến động lớn.

Cục Dự trữ Liên bang Mỹ (Fed) giữ biên độ lãi suất quỹ liên bang ở 3,5–3,75% sau cuộc họp tháng 4 và tiếp tục theo đuổi mục tiêu đưa lạm phát về 2%. Khi lãi suất chính sách chưa giảm, chi phí USD ngắn hạn vẫn neo cao. Đồng thời, rủi ro lạm phát khiến lợi suất dài hạn khó giảm nhanh.

Ở phía tài khóa, Bộ Tài chính Mỹ dự kiến vay ròng 189 tỷ USD trong quý II và 671 tỷ USD trong quý III. Khi lượng trái phiếu phát hành tăng, thị trường phải hấp thụ thêm nguồn cung nợ mới. Yếu tố này góp phần duy trì yêu cầu lợi suất đối với các kỳ hạn dài.

Tỷ giá VND chịu sức ép từ lãi suất và nhu cầu ngoại tệ

Với Việt Nam, kênh truyền dẫn trực tiếp nhất là tỷ giá. Khi lợi suất USD tăng, tài sản bằng USD trở nên cạnh tranh hơn so với tài sản bằng đồng Việt Nam (VND) và nhiều đồng tiền của thị trường mới nổi. Trong khi đó, nhu cầu ngoại tệ trong nước vẫn đến từ nhập khẩu, thanh toán dịch vụ quốc tế và nghĩa vụ nợ đến hạn.

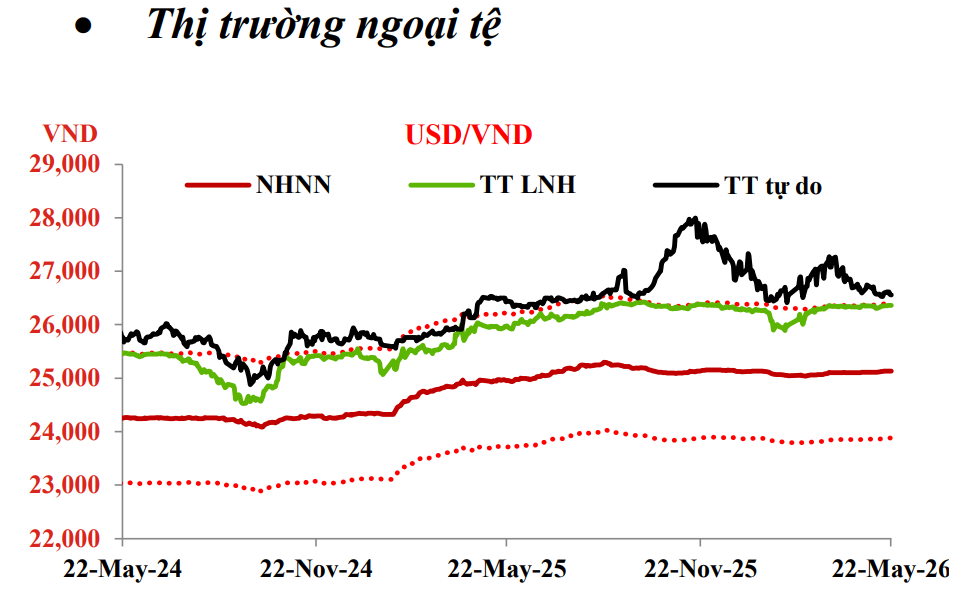

Tuần 18–22/5, tỷ giá trung tâm chốt ở 25.134 VND/USD. Tỷ giá liên ngân hàng đóng cửa ngày 22/5 tại 26.368 VND/USD, còn thị trường tự do giao dịch quanh 26.457–26.557 VND/USD. Các mức này phản ánh sức ép tỷ giá trong bối cảnh nhu cầu ngoại tệ thực vẫn lớn.

Áp lực tỷ giá kéo theo bài toán lãi suất VND. Nếu lãi suất trong nước giảm nhanh trong lúc USD vẫn có sức hấp dẫn cao, chênh lệch lãi suất VND–USD thu hẹp và động lực nắm giữ VND yếu đi. Ngược lại, nếu lãi suất nội tệ duy trì ở vùng cao để hỗ trợ tỷ giá, chi phí vốn trong nước khó giảm sâu.

Thị trường liên ngân hàng thể hiện thế cân bằng này. Cuối tuần 18–22/5, lãi suất VND qua đêm ở 6,7%/năm, kỳ hạn 1 tuần ở 6,3%/năm, kỳ hạn 2 tuần ở 7,05%/năm và kỳ hạn 1 tháng ở 6,9%/năm. Ở chiều USD, lãi suất liên ngân hàng dao động quanh 3,67–3,82%/năm ở các kỳ hạn ngắn. Khoảng chênh lệch này hỗ trợ tỷ giá, đồng thời giới hạn dư địa giảm lãi suất trong nước.

Cán cân ngoại tệ là lớp áp lực tiếp theo. Bốn tháng đầu năm, Việt Nam nhập siêu 7,11 tỷ USD. Trong đó, khu vực trong nước nhập siêu 15,61 tỷ USD, trong khi khu vực đầu tư trực tiếp nước ngoài (FDI) xuất siêu 8,5 tỷ USD. Khi nhu cầu ngoại tệ cho nhập khẩu, đầu tư máy móc và trả nợ vẫn lớn, tỷ giá khó tách khỏi diễn biến của lãi suất USD quốc tế.

Trong bối cảnh đó, tỷ giá phụ thuộc đồng thời vào nhu cầu ngoại tệ, chênh lệch lãi suất và nguồn cung USD. Lợi suất Mỹ cao không tự động tạo ra biến động tỷ giá một chiều, nhưng làm thị trường nhạy hơn khi cung – cầu ngoại tệ thay đổi.

Nợ vay USD bước vào phép thử về lãi vay, đáo hạn và dòng tiền

Với doanh nghiệp trong nước, tác động của lợi suất Mỹ nằm ở cách chi phí USD đi vào bảng cân đối kế toán. Các kênh chính gồm chi phí vay mới, khoản vay thả nổi, trái phiếu quốc tế đến hạn và nghĩa vụ ngoại tệ quy đổi sang VND khi tỷ giá tăng.

Một khoản vay USD thường gồm lãi suất tham chiếu, biên độ tín dụng, phí thu xếp, phí cam kết và chi phí phòng hộ tỷ giá. Khi lợi suất Mỹ 10 năm vượt 4,6%, phần nền của vốn dài hạn tăng lên, khiến các khoản phát hành trái phiếu quốc tế hoặc vay hợp vốn bằng USD có chi phí cao hơn giai đoạn trước.

Ở kỳ hạn ngắn, lãi suất qua đêm có bảo đảm bằng USD (SOFR) là biến số quan trọng với nhiều khoản vay thả nổi. FRED ghi nhận SOFR ở mức 3,51% ngày 21/5. Nếu hợp đồng vay dùng công thức SOFR cộng biên độ, doanh nghiệp chịu đồng thời lãi suất nền của thị trường USD và phần cộng thêm phản ánh hồ sơ tín dụng riêng.

Báo cáo tài chính (BCTC) vì thế có ý nghĩa ở các thuyết minh về nợ vay, chi phí tài chính, lãi/lỗ tỷ giá, kỳ hạn trả nợ và nghĩa vụ ngoại tệ. Không phải doanh nghiệp nào cũng bóc tách đầy đủ dư nợ theo từng đồng tiền trong báo cáo quý. Nhóm chịu tác động rõ hơn là những doanh nghiệp có trái phiếu quốc tế, khoản vay hợp vốn, nghĩa vụ thuê mua ngoại tệ hoặc dự án đầu tư lớn sử dụng vốn USD.

Theo VIS Rating, các doanh nghiệp chịu tác động lớn thuộc nhóm sản xuất điện, cung cấp nước sạch và hàng không do có dư nợ bằng USD và chi phí hoạt động bằng USD. Trong số các trường hợp được nêu có Tổng công ty Phát điện 3, Tập đoàn PC1, Nước – Môi trường Bình Dương, BCG Energy và Vietnam Airlines.

Với nhóm sản xuất điện và cung cấp nước sạch, áp lực chính nằm ở tỷ trọng nợ vay ngoại tệ, kỳ hạn trả nợ và chính sách phòng ngừa rủi ro tỷ giá. Khi chi phí vốn USD tăng, nghĩa vụ lãi vay và chênh lệch tỷ giá có thể tác động đến chi phí tài chính và dòng tiền trả nợ.

Với nhóm hàng không, rủi ro cần đặt trọng tâm ở nghĩa vụ tài chính quốc tế, cơ cấu nợ ngoại tệ và khả năng tạo nguồn thu ngoại tệ. Khi tỷ giá tăng cùng lúc với chi phí vốn USD, áp lực có thể xuất hiện ở cả nghĩa vụ trả nợ và chi phí tài chính.

Nhóm bất động sản và hạ tầng chịu tác động qua kênh tái cấp vốn. Những doanh nghiệp có đòn bẩy cao, khả năng chi trả lãi vay hạn chế hoặc áp lực đáo hạn lớn trong ngắn hạn sẽ nhạy hơn với mặt bằng vốn mới. Khi lãi suất USD duy trì ở vùng cao, việc gia hạn, cơ cấu hoặc thay thế các khoản nợ cũ bằng nguồn vốn mới có thể đi kèm chi phí cao hơn.

Mức độ chịu tác động của từng doanh nghiệp phụ thuộc vào độ khớp giữa nghĩa vụ USD và dòng tiền USD. Doanh nghiệp có nguồn thu ngoại tệ tự nhiên sẽ có dư địa cân đối tốt hơn trước biến động tỷ giá. Ngược lại, doanh nghiệp vay USD nhưng doanh thu chủ yếu bằng VND chịu áp lực lớn hơn khi nghĩa vụ trả nợ tăng theo tỷ giá, trong khi dòng tiền hoạt động không tăng tương ứng.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận