Dư nợ margin toàn thị trường tiếp tục thiết lập kỷ lục mới, nhưng đà tăng đã chậm lại trong bối cảnh VN-Index điều chỉnh cùng lãi suất nhích lên. Đáng chú ý, nghịch lý giữa quy mô cho vay và thị phần môi giới hé lộ sự dịch chuyển dòng vốn ra ngoài giao dịch cổ phiếu.

Dư nợ margin tiếp tục lập đỉnh mới

Mùa công bố kết quả kinh doanh quý I/2026, đến sáng ngày 25/4, cơ bản đã hoàn tất ở nhóm chứng khoán. Tương tự những quý trước, mảng cho vay margin vẫn là trụ cột đóng góp lợi nhuận của ngành, bên cạnh mảng tự doanh vốn chịu nhiều biến động và rủi ro hơn.

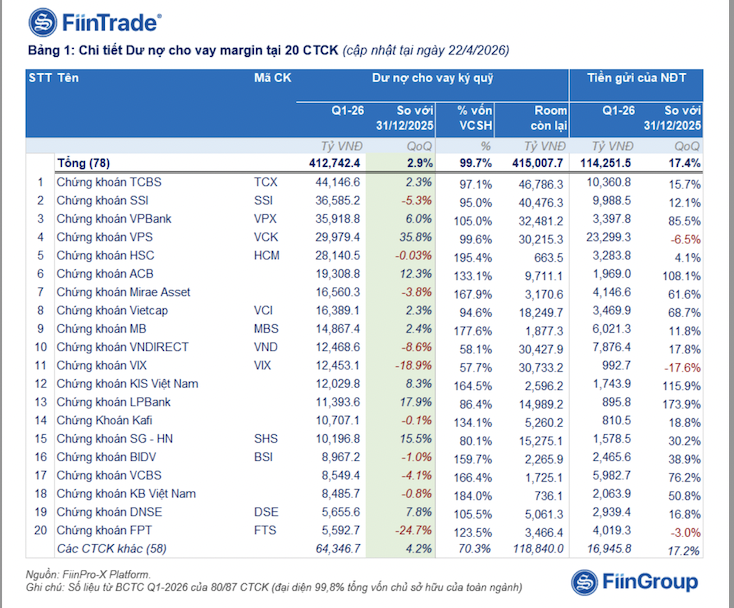

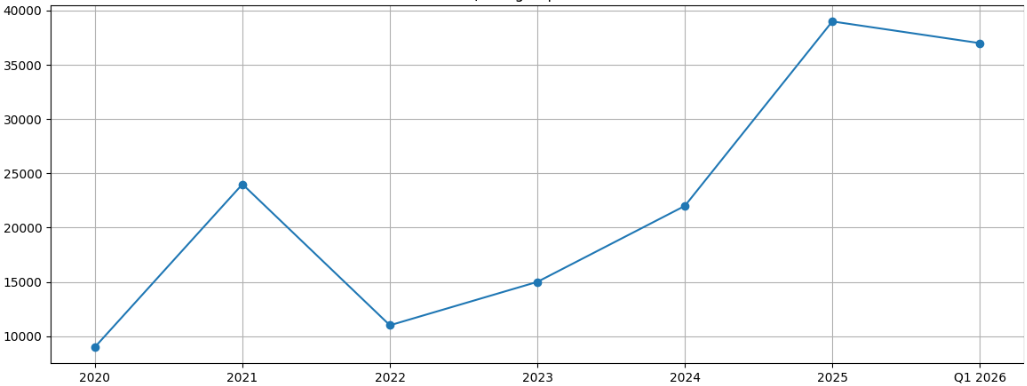

Tính đến hết tháng 3/2026, tổng dư nợ cho vay (bao gồm cho vay ký quỹ và ứng trước tiền bán) toàn thị trường ước đạt khoảng 415.000 tỷ đồng, tăng khoảng 9.000 tỷ so với cuối năm 2025 và thiết lập mức kỷ lục mới. Trong số này, dư nợ margin chiếm phần lớn với khoảng 405.000 tỷ đồng, tăng thêm 13.000 tỷ YTD, song đà tăng đã chậm lại so với quý cuối năm 2025 trong bối cảnh thị trường bước vào nhịp điều chỉnh, với VN-Index giảm 6,16% trong quý I, ngắt chuỗi tăng 4 quý liên tiếp trước đó (+29%).

Tính đến cuối quý I/2026, có 15 công ty ghi nhận dư nợ cho vay vượt 10.000 tỷ đồng như TCBS, SSI, VPBankS, VPS, HSC, VNDirect, KIS... 5 doanh nghiệp thậm chí vượt mức 1 tỷ USD cho vay margin.

TCBS tiếp tục dẫn đầu toàn ngành với dư nợ cho vay xấp xỉ 45.000 tỷ đồng, tăng nhẹ so với đầu năm. Nhóm bám đuổi phía sau ghi nhận sự cạnh tranh ngày càng gay gắt, nổi bật là VPBankS và VPS với tốc độ tăng trưởng nhanh. Đáng chú ý, VPS ghi nhận mức tăng dư nợ gần 8.000 tỷ đồng chỉ trong quý I, qua đó vượt HSC để vươn lên vị trí thứ 4 toàn thị trường về quy mô cho vay.

Bên cạnh đó, hàng loạt đơn vị như ACBS, Vietcap, KIS, SHS… cũng ghi nhận dư nợ tăng mạnh, nhiều đơn vị thiết lập đỉnh mới. Diễn biến này cho thấy nhu cầu sử dụng đòn bẩy vẫn hiện hữu, đồng thời phản ánh chiến lược đẩy mạnh cho vay của các công ty chứng khoán nhằm tối ưu hóa lợi nhuận.

Nhiều công ty chạm trần cho vay, SSI giảm dư nợ hai quý liên tiếp

Tỷ lệ dư nợ margin/vốn chủ sở hữu toàn ngành ở mức 99,7%, nhưng trên thực tế nhiều đơn vị đã tiệm cận mức tối đa được phép (200%) như HSC (195,4%), MBS (177,6%), Mirae Asset (167,9%), KBSV (184%)...

Nhìn vào thống kê dư nợ margin quý I/2026 của nhiều CTCK cho thấy bức tranh tăng trưởng không hoàn toàn đồng đều. Một số công ty tiếp tục mở rộng như VPS (+35,8%), LPBS (+17,9%), SHS (+15,5%), ACBS (+12,3%), trong khi nhiều tên tuổi lớn lại thu hẹp quy mô cho vay margin như SSI (-5,3%), VND (-8,6%), VIX (-18,9%).

Dư nợ margin tại SSI đạt hơn 36.928 tỷ đồng, giảm so với đầu năm và là quý thứ hai liên tiếp thu hẹp, sau khi đạt đỉnh hơn 39.200 tỷ vào quý III/2025. SSI cho biết công ty chủ động kiểm soát quy mô margin ở mức an toàn, ưu tiên quản trị rủi ro trong bối cảnh thị trường biến động, đồng thời không phát sinh nợ xấu. Dù giảm tốc ở mảng margin, SSI vẫn ghi nhận lợi nhuận trước thuế quý I đạt 1.593 tỷ đồng, cao nhất toàn ngành.

Tương tự, dư nợ margin của VNDirect giảm hơn 1.400 tỷ so với đầu năm, còn 12.683 tỷ đồng trong bối cảnh chi phí vốn tăng mạnh 53% lên gần 349 tỷ đồng (chủ yếu từ chi phí lãi vay). Điều này ảnh hưởng đến biên lợi nhuận của VND.

Nghịch lý dư nợ margin và thị phần môi giới

Một điểm đáng chú ý là nghịch lý đang xuất hiện: dư nợ margin tăng mạnh nhưng thị phần môi giới của nhiều công ty chứng khoán lại giảm hoặc ở mức khiêm tốn.

Đơn cử, VPBankS ghi nhận dư nợ cho vay hơn 36.000 tỷ đồng tại ngày 31/3, đứng thứ 3 toàn ngành. Tuy nhiên, thị phần giao dịch quý I trên HoSE chỉ đạt 2,94%, xếp thứ 9. Ở chiều ngược lại, VPS dẫn đầu thị phần môi giới với 15,32% nhưng dư nợ cho vay chỉ khoảng 30.000 tỷ đồng - thấp hơn đáng kể.

Tương tự, TCBS hiện có dư nợ margin lớn nhất ngành, gần 45.000 tỷ đồng, bỏ xa phần còn lại nhưng thị phần môi giới chỉ đứng thứ 3 với 8,85%.

Diễn biến này cho thấy một phần đáng kể dòng vốn margin không thực sự đi vào giao dịch của nhà đầu tư cá nhân. Thay vào đó, nguồn vốn đang có xu hướng dịch chuyển sang các mục tiêu tài chính khác, thường gắn với tổ chức, cổ đông lớn hoặc ban lãnh đạo doanh nghiệp.

Xu hướng này đặc biệt rõ tại các công ty chứng khoán có “hệ sinh thái” ngân hàng đứng sau, qua đó phản ánh sự mở rộng của mô hình “ngân hàng hóa” (shadow banking) trong ngành.

Ở chiều ngược lại, rủi ro cũng gia tăng. Khi dòng vốn không gắn trực tiếp với giao dịch chứng khoán, khả năng trả nợ sẽ phụ thuộc nhiều hơn vào sức khỏe tài chính của doanh nghiệp. Nếu phát sinh sự cố, áp lực giải chấp có thể lan rộng và tạo hiệu ứng dây chuyền, vượt xa phạm vi của các khoản vay margin truyền thống.

Đà tăng margin chậm lại

Thực tế, dù lên mức cao kỷ lục mới, nhưng đà tăng của dư nợ cho vay trong quý I có phần chậm lại, phản ánh tâm lý thận trọng hơn của nhà đầu tư đối với việc sử dụng đòn bẩy, đặc biệt từ cuối tháng 2 khi thị trường chịu ảnh hưởng lớn từ xung đột địa chính trị ở Trung Đông.

Bên cạnh đó, mặt bằng lãi suất có xu hướng nhích lên cũng phần nào kìm hãm nhu cầu margin. Cụ thể, lãi suất margin tại các công ty chứng khoán phổ biến ở mức 13-14%/năm, làm giảm sức hấp dẫn của việc sử dụng đòn bẩy, đặc biệt trong bối cảnh thị trường còn nhiều biến động.

Sau biến động trong tháng 3, dòng tiền lớn vẫn chưa thực sự quay trở lại. Các tổ chức và nhà đầu tư có khẩu vị rủi ro thấp có xu hướng giải ngân chọn lọc, ưu tiên quản trị rủi ro thay vì mở rộng vị thế. Điều này cũng phản ánh qua việc nhiều công ty chủ động kiểm soát dư nợ margin nhằm tối ưu hiệu quả sử dụng vốn, thay vì tăng trưởng mạnh và chịu áp lực chi phí vốn như giai đoạn trước.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận