Diễn biến này không hoàn toàn mang tính tiêu cực, ngược lại còn giúp thị trường ‘định hình lại’ kỳ vọng và mức định giá hợp lý hơn.

Tại chương trình Investor Day diễn ra ngày 26/1/2026, ông Võ Nguyễn Khoa Tuấn - Giám đốc Nghiệp vụ Cấp cao lĩnh vực Chứng khoán của Dragon Capital - đã có những chia sẻ đáng chú ý xoay quanh làn sóng IPO trên thị trường chứng khoán Việt Nam.

Trả lời câu hỏi của nhà đầu tư về việc nhiều cổ phiếu IPO năm 2025 giảm giá sau khi lên sàn, ông Tuấn cho rằng đây là yếu tố tác động đến tâm lý nhà đầu tư nhưng đồng thời cũng mang lại những tín hiệu tích cực cho sự phát triển bền vững của thị trường trong giai đoạn tới.

Theo ông Tuấn, thực tế trong năm 2025 đã ghi nhận một số đợt IPO của các công ty chứng khoán như TCX, VPX hay VCK. Tuy nhiên, đến thời điểm đầu năm 2026, giá cổ phiếu của nhiều doanh nghiệp này đang thấp hơn giá chào bán, khiến không ít nhà đầu tư chịu thua lỗ trong ngắn hạn.

“Điều này tất nhiên ảnh hưởng đến tâm lý khi nhà đầu tư cân nhắc tham gia các đợt IPO tiếp theo”, ông Tuấn nhận định.

Dù vậy, đại diện Dragon Capital cho rằng diễn biến này không hoàn toàn mang tính tiêu cực. Ngược lại, nó góp phần giúp thị trường “định hình lại” kỳ vọng và mức định giá hợp lý hơn cho các thương vụ IPO trong tương lai.

Ông Tuấn cũng lấy ví dụ, nhiều nhà đầu tư mua cổ phiếu TCX khi IPO dù từng chịu lỗ khi mới niêm yết, nhưng nếu nắm giữ trong khoảng 3-6 tháng, đến nay đã có thể đạt mức lợi nhuận trên 20%.

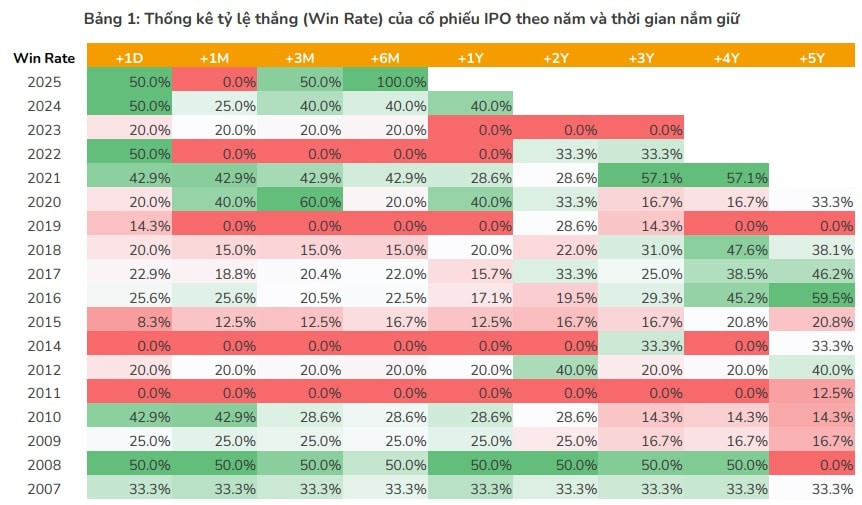

Cổ phiếu IPO chất lượng vẫn có mức tăng vượt trội

Liên quan đến hiệu quả đầu tư cổ phiếu IPO, trong báo cáo công bố gần đây, Chứng khoán BIDV (BSC) nhấn mạnh rằng nhà đầu tư cần xác định rõ vị thế cũng như khung thời gian đầu tư, bởi thị trường IPO có mức độ phân hóa cao.

Theo BSC, với chiến lược đầu cơ ngắn hạn (T+), khả năng tạo lợi nhuận chủ yếu phụ thuộc vào dòng tiền và khả năng lựa chọn đúng thời điểm trong bối cảnh thị trường sôi động, trong đó tỷ lệ thành công có thể đạt khoảng 50%. Tuy nhiên, biên độ biến động giá trong những phiên giao dịch đầu tiên là rất lớn, khiến nhà đầu tư phải tuân thủ chặt chẽ kỷ luật cắt lỗ và chốt lời để kiểm soát rủi ro.

Ở chiều ngược lại, đối với các nhà đầu tư theo đuổi tầm nhìn dài hạn từ 1-3 năm, BSC cho rằng trọng tâm cần đặt vào các yếu tố nền tảng của doanh nghiệp, thay vì bị chi phối bởi biến động giá trong ngắn hạn.

Dữ liệu lịch sử năm 2012 cho thấy, sau 3 năm, mức sinh lời trung vị của các cổ phiếu IPO đạt -28,9%, trong khi mức sinh lời trung bình lại lên tới +47,4%. Sự chênh lệch đáng kể này cho thấy, ngay cả trong điều kiện thị trường không thuận lợi, những doanh nghiệp có chất lượng thực sự vẫn có khả năng mang lại mức tăng trưởng vượt trội.

Cẩn thận "bẫy định giá"

Chuyên gia BSC cũng cảnh báo rủi ro lớn nhất mà nhà đầu tư phải đối mặt là sự bất cân xứng thông tin và vấn đề nguồn cung.

Một số cổ phiếu khi mới chào sàn có lượng cổ phiếu lưu hành tự do thấp, tạo ra sự khan hiếm giả và đẩy giá tăng nóng do hiệu ứng FOMO. Tuy nhiên, khi lượng cổ phiếu bị hạn chế chuyển nhượng được giải tỏa sau 6-12 tháng, tăng áp lực cung có thể khiến giá trị sụt giảm mạnh về mức thực tế.

Nhà đầu tư cũng cần cẩn trọng với "bẫy định giá" khi giá chào bán thường được doanh nghiệp và đơn vị tư vấn neo ở mức cao dựa trên các kịch bản tăng trưởng lạc quan nhất. Do đó, việc thực hiện tái định giá theo các kịch bản tiêu cực và theo dõi lộ trình giải tỏa cổ phiếu là yêu cầu bắt buộc để quản trị rủi ro.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận