Thị trường bất động sản Việt Nam đang bước qua giai đoạn đáy sau chu kỳ khủng hoảng 2022-2024. Dưới góc nhìn của Chứng khoán An Bình (ABS), năm 2026 được kỳ vọng là giai đoạn phục hồi có chọn lọc, với chính sách, hạ tầng và dòng vốn đóng vai trò then chốt.

Sau giai đoạn trầm lắng kéo dài, thị trường bất động sản đang cho thấy những tín hiệu hồi phục rõ nét hơn trong năm 2025.

Theo báo cáo tại phiên họp Ban Chỉ đạo Trung ương về chính sách nhà ở và thị trường bất động sản ngày 22/9, cả nước hiện có hơn 1.810 dự án nhà ở, khu đô thị đang triển khai, trong đó 1.071 dự án nhà ở thương mại với quy mô gần 398.000 căn hộ. Bên cạnh đó là 312 dự án nhà ở xã hội (NOXH) với khoảng 245.000 căn, phản ánh nỗ lực tái cân bằng nguồn cung.

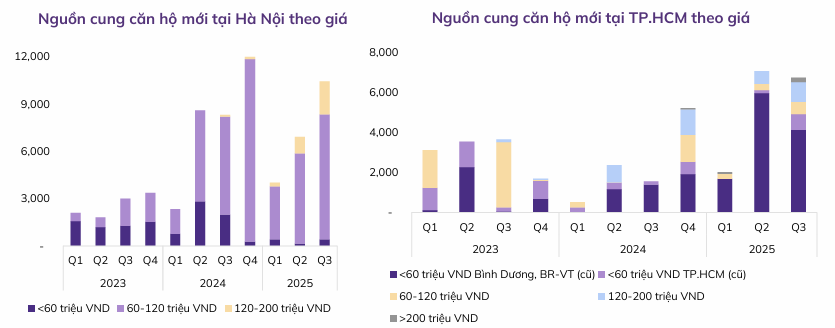

Tuy nhiên, bức tranh phục hồi vẫn mang tính phân hóa. Tính đến tháng 9/2025, tổng số giao dịch bất động sản đạt khoảng 430.800, chỉ tăng nhẹ 1% so với cùng kỳ. Giá căn hộ tại Hà Nội và TP. HCM đã vươn lên 70-80 triệu đồng/m², tăng 5,6% so với đầu năm, trong khi nhiều dự án hạng sang vượt mốc 150 triệu đồng/m². Mặt bằng giá cao khiến sức mua chưa thể bùng nổ, đặc biệt với nhóm người mua ở thực.

Thị trường bất động sản vào chu kỳ mới

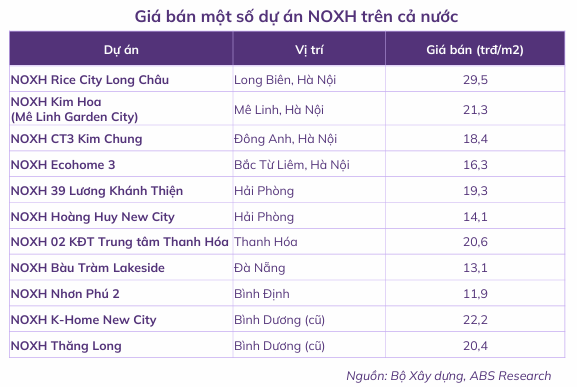

NOXH - Trụ cột chính sách cho chu kỳ mới: Chỉ còn 3 phiên giao dịch nữa, thị trường chứng khoán nói chung và nhóm cổ phiếu bất động sản sẽ khép lại năm 2025 Dương lịch. Tại báo cáo chiến lược năm 2026, Chứng khoán An Bình cho rằng điểm sáng lớn nhất của thị trường giai đoạn 2025-2026 nằm ở chính sách nhà ở xã hội. Nghị định 261/2025/NĐ-CP đã mở rộng đối tượng thụ hưởng khi nâng trần thu nhập từ 15 lên 20 triệu đồng/tháng và giảm lãi suất vay mua NOXH xuống 5,4%/năm.

Về nguồn cung, trong 9 tháng năm 2025, cả nước đã triển khai 132.616 căn NOXH, hoàn thành hơn 50.600 căn, tương đương 50,5% kế hoạch. Dự kiến đến cuối năm, tỷ lệ hoàn thành đạt khoảng 89%, mức cao vượt trội so với các năm trước.

Giai đoạn 2026-2030, mục tiêu gần 900.000 căn NOXH được xem là “đường ray” ổn định cho thị trường, dù ABS lưu ý bài toán thủ tục và vị trí dự án vẫn là rào cản cần thời gian tháo gỡ.

Ba lực đẩy cho năm 2026: Ở góc độ vĩ mô, việc Quốc hội lựa chọn ban hành Nghị quyết tháo gỡ vướng mắc khi thực thi Luật Đất đai 2024, thay vì sửa luật ngay, được ABS đánh giá là giải pháp linh hoạt. Các đề xuất như duy trì bảng giá đất 5 năm, cho phép thu hồi đất khi đạt đồng thuận 75-85%, hay thống nhất căn cứ tính tiền sử dụng đất được kỳ vọng giúp giảm độ trễ pháp lý, yếu tố từng “đóng băng” nhiều dự án.

Song song, đầu tư công tiếp tục là lực đỡ quan trọng. Trong 9 tháng năm 2025, vốn đầu tư công giải ngân đạt hơn 440.000 tỷ đồng, tạo nền tảng cho sự dịch chuyển nhu cầu sang bất động sản vùng ven – nơi hưởng lợi trực tiếp từ các dự án như Vành đai 3 TP. HCM, Vành đai 4 Hà Nội hay các tuyến metro.

Rủi ro còn đó, nhưng trong tầm kiểm soát: Năm tới, ABS cho rằng mặt bằng lãi suất tăng nhẹ 0,5-1,5 điểm % sẽ làm giảm đầu cơ ngắn hạn, nhưng chưa đủ lớn để bóp nghẹt nhu cầu ở thực. Trong khi đó, tồn kho bất động sản đạt mức kỷ lục hơn 420.000 tỷ đồng phản ánh sự chuẩn bị nguồn hàng cho chu kỳ mới, song cũng là áp lực nếu thanh khoản không cải thiện.

Ở thị trường vốn, hoạt động phát hành trái phiếu bất động sản đã phục hồi, với giá trị phát hành 82.600 tỷ đồng trong 9 tháng 2025. Áp lực đáo hạn tăng vào cuối 2026, nhưng công ty chứng khoán này đánh giá rủi ro ở mức chấp nhận được, nhờ lãi suất thấp hơn và khả năng tái cơ cấu nợ tốt hơn giai đoạn trước.

Tổng hợp các yếu tố, Chứng khoán An Bình cho rằng năm 2026 sẽ là giai đoạn phục hồi có chọn lọc của nhóm bất động sản. Doanh nghiệp có quỹ đất sạch, pháp lý rõ ràng, sản phẩm phù hợp nhu cầu ở thực và khả năng kiểm soát dòng tiền sẽ hưởng lợi sớm.

Ngược lại, những mô hình phụ thuộc đòn bẩy cao hoặc tập trung vào phân khúc giá quá cao sẽ đối mặt với thách thức lớn hơn.

Nói cách khác, chu kỳ mới của bất động sản đã mở ra, nhưng đây không còn là “cuộc chơi đại trà”. Trong bối cảnh chính sách đóng vai trò dẫn dắt, thị trường năm 2026 nhiều khả năng sẽ tăng trưởng chậm hơn, bền vững hơn và phân hóa rõ nét hơn.

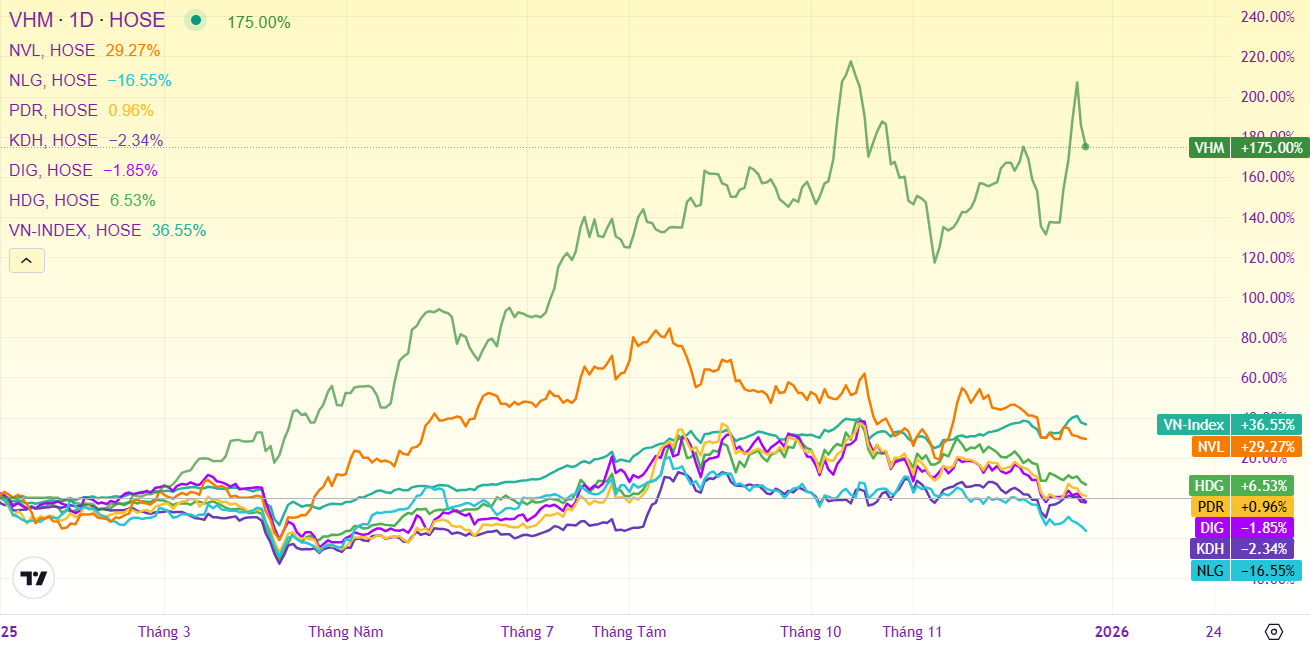

Hầu hết cổ phiếu các ông lớn BĐS đều "thua" VN-Index

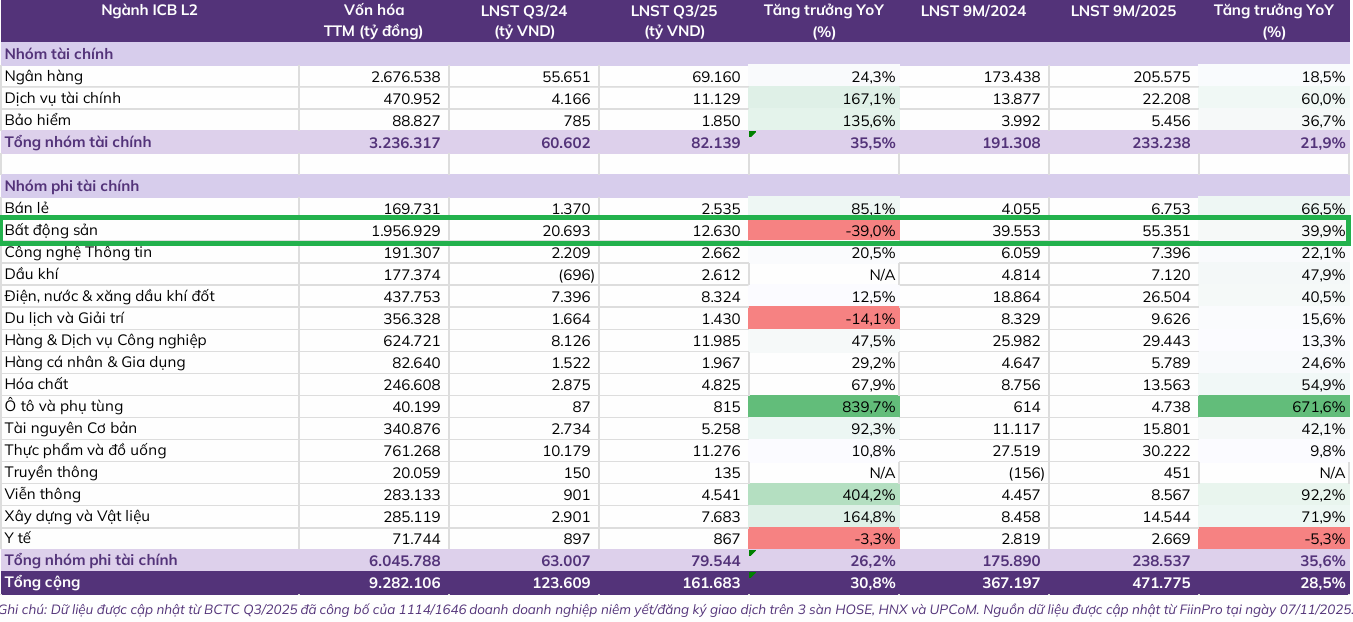

Kết thúc 9 tháng năm 2025, nhóm bất động sản tiếp tục giữ vị thế ngành có lợi nhuận sau thuế lớn thứ hai toàn thị trường, đạt gần 55.400 tỷ đồng, tăng 40% so với cùng kỳ (theo thống kê ABS). Dù lợi nhuận toàn ngành sụt giảm mạnh trong quý III, kết quả lũy kế vẫn phản ánh quá trình phục hồi rõ nét của bất động sản sau giai đoạn suy thoái 2022-2024.

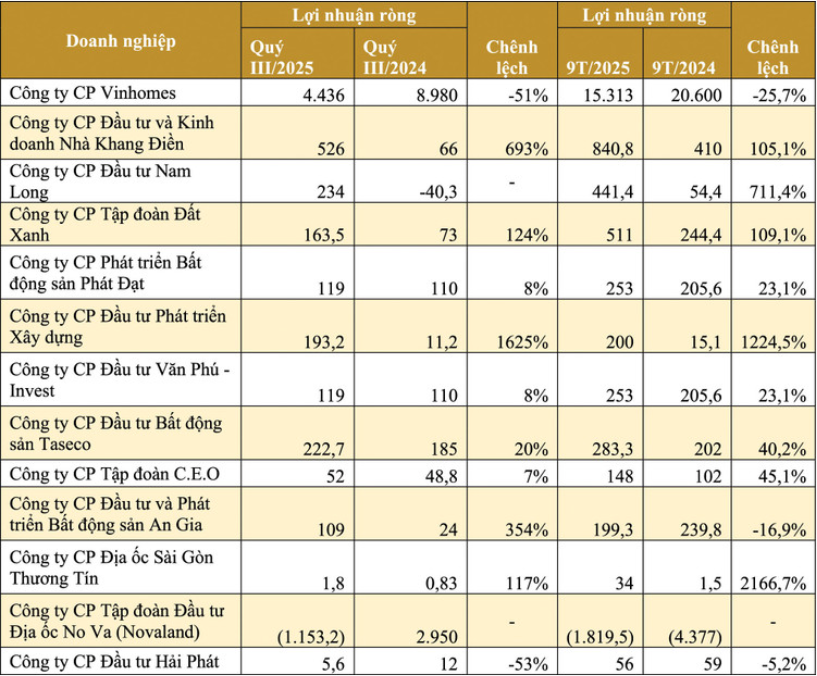

Áp lực lợi nhuận trong quý III/2025 đến chủ yếu từ các doanh nghiệp quy mô lớn. Vinhomes ghi nhận lợi nhuận giảm hơn 50% so với cùng kỳ, trong khi Novaland chuyển từ lãi gần 3.000 tỷ đồng sang lỗ trên 1.100 tỷ đồng. Nhiều doanh nghiệp tầm trung như CRV, TCH, IDJ hay Thăng Long Invest cũng ghi nhận mức sụt giảm lợi nhuận 70-80%.

Tuy nhiên, theo ABS, sự suy yếu này mang tính thời điểm, phản ánh tiến độ bàn giao dự án và ghi nhận doanh thu chưa đồng đều, hơn là xu hướng đảo chiều của toàn ngành.

Về diễn biến thị trường, Chứng khoán BSC cho rằng bất động sản mới là nhóm cổ phiếu đóng vai trò dẫn dắt chỉ số từ tháng 4/2025, vượt lên trên ngân hàng. Động lực chính đến từ nhóm cổ phiếu thuộc hệ sinh thái Vingroup như VIC, VHM, VRE và VPL, trong khi nhóm doanh nghiệp tầm trung như NLG, KDH hay PDR tăng giá chậm hơn nhưng có nền tảng ổn định hơn về quỹ đất và dòng tiền.

Xét về định giá, nhóm bất động sản hiện giao dịch quanh P/B bình quân 1,79 lần, tương đương giai đoạn tăng trưởng 2016-2020. Tuy nhiên, BSC đánh giá chu kỳ mới có thể duy trì mặt bằng định giá cao hơn, nhờ chính sách tín dụng ổn định và sự quay lại của dòng vốn trung dài hạn.

Theo đó, các cổ phiếu được chia thành ba nhóm nổi bật: Nhóm dòng tiền được khơi thông (DXG, PDR, NVL, DIG); nhóm tăng trưởng lợi nhuận (DXG, PDR, VHM, TCH); nhóm sở hữu quỹ đất tiềm năng (KDH, VHM, NVL, NLG).

Chứng khoán An Bình (ABS) đưa ra khuyến nghị cho 4 cổ phiếu bất động sản trong năm 2026 gồm KDH, NLG, PDR và TCH, với giá mục tiêu lần lượt 40.300 đồng, 44.100 đồng, 24.500 đồng và 24.800 đồng/cổ phiếu.

Về triển vọng kinh doanh, ngoại trừ Nam Long (NLG) được dự báo lợi nhuận sau thuế năm 2026 có thể giảm 11% so với năm 2025, ba doanh nghiệp còn lại đều được kỳ vọng ghi nhận lợi nhuận trên 1.000 tỷ đồng, với mức tăng trưởng trên 35%. Đáng chú ý, Phát Đạt (PDR) có thể đạt lợi nhuận sau thuế 1.825 tỷ đồng, tương ứng mức tăng 437% so với cùng kỳ, nhờ tiến độ ghi nhận dự án được đẩy nhanh và dòng tiền cải thiện rõ rệt.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận