Theo thống kê, năm 2025 ghi nhận 12 công ty chứng khoán có lợi nhuận nghìn tỷ đồng, trong bối cảnh thị trường có nhiều bước nhảy vọt về điểm số và thanh khoản.

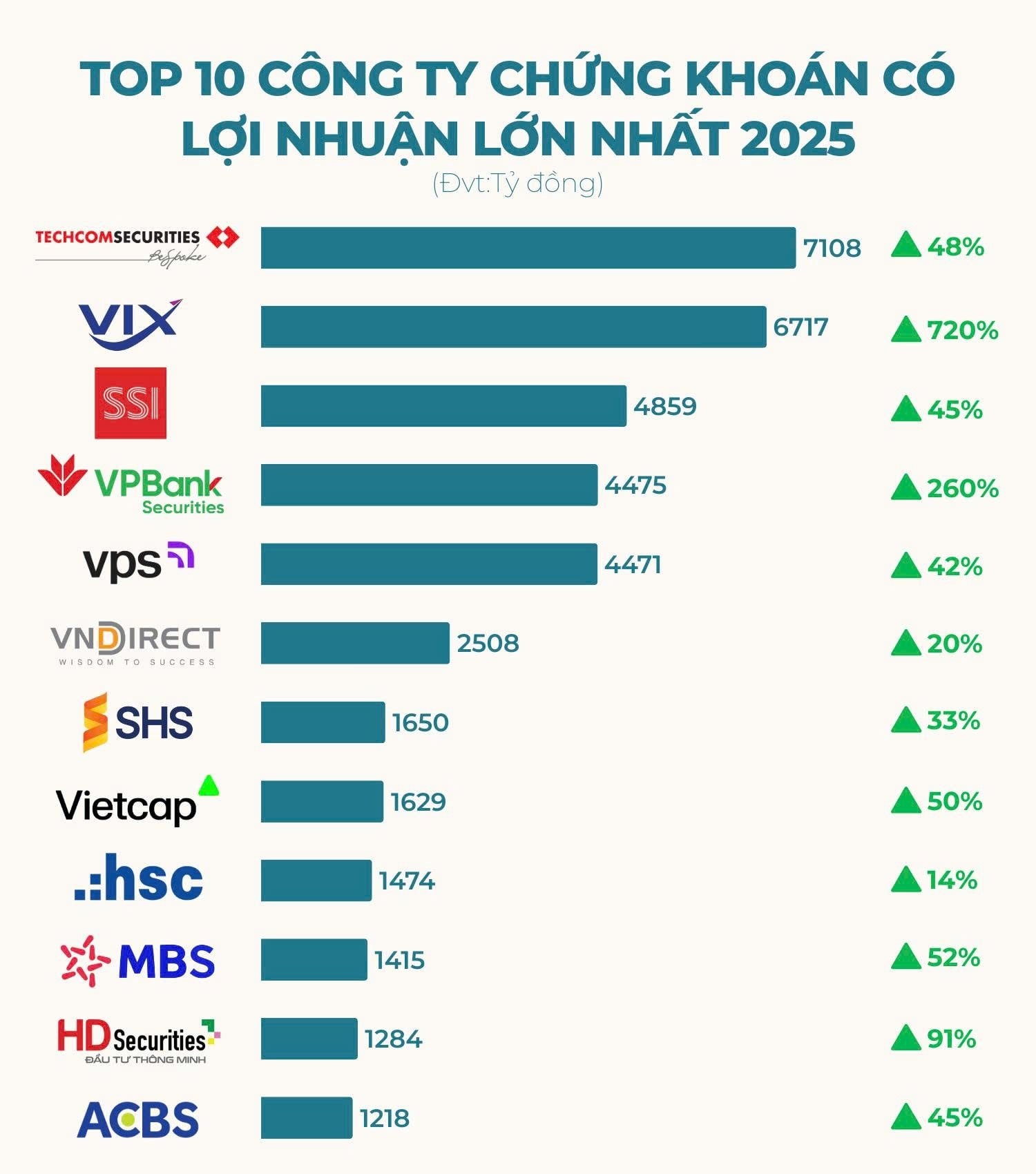

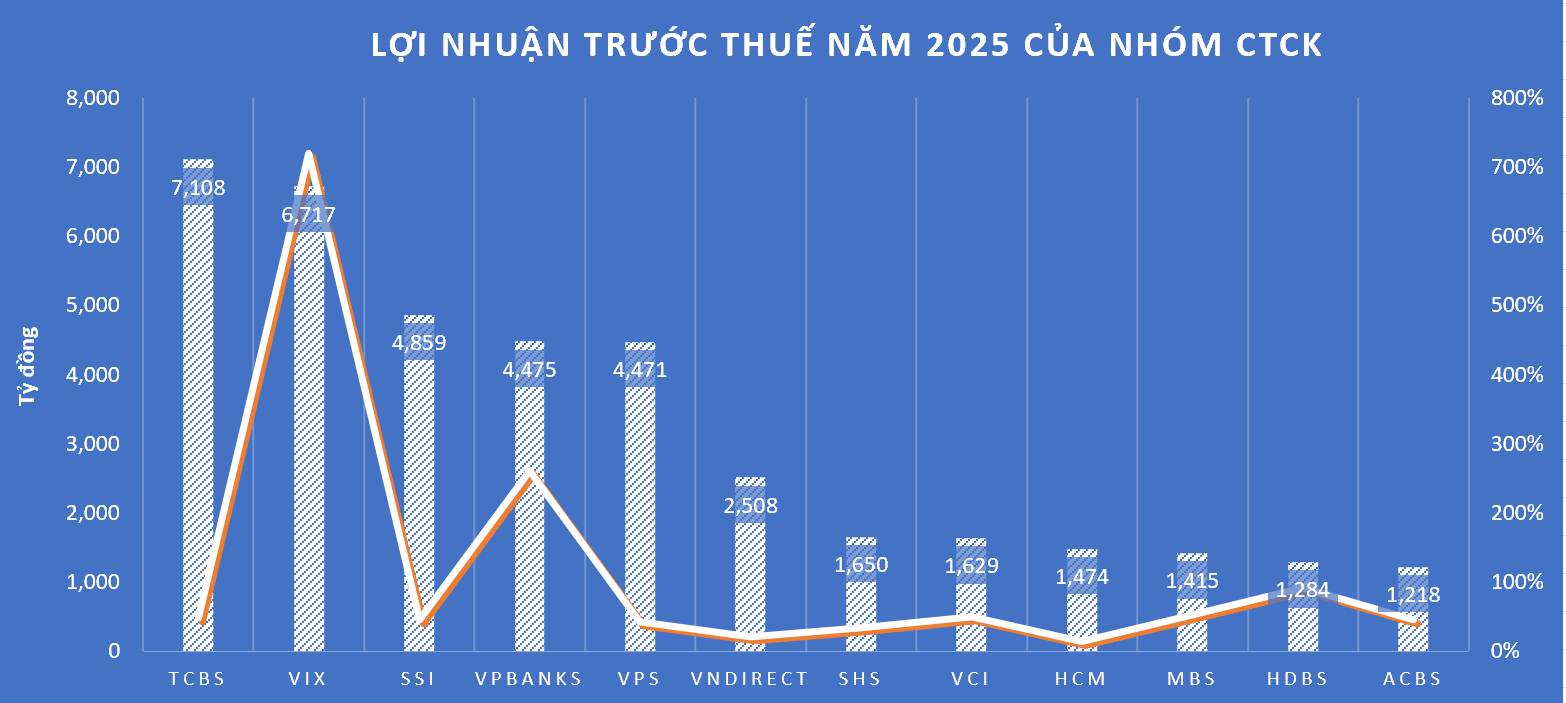

Hầu hết các công ty chứng khoán đã công bố kết quả kinh doanh quý IV và cả năm 2025. Về bức tranh lợi nhuận, 12 đơn vị thống kê ghi nhận hơn 38.800 tỷ đồng lãi trước thuế và đều ghi nhận mức tăng trưởng dương trong năm mà thị trường có nhiều bước nhảy vọt từ điểm số, thanh khoản…

Giữ vững ngôi vương lợi nhuận trong nhóm chứng khoán là TCBS (mã: TCX) với khoản lãi trước thuế 7.108 tỷ đồng, tăng 48% so với cùng kỳ và cũng mức kỷ lục từ trước đến nay.

Động lực tăng trưởng của TCBS đến từ sự bứt phá đồng đều ở các mảng kinh doanh cốt lõi, trong đó môi giới và lưu ký chứng khoán ghi nhận chuyển biến rõ nét nhờ chiến lược “zero-fee” và các chương trình kích hoạt giao dịch.

Đặc biệt, TCBS tiếp tục ghi dấu ấn trong hành trình theo đuổi chiến lược WealthTech khi ứng dụng công nghệ tài chính, AI với việc đưa vào vận hành thành công hơn 1.350 dự án trong năm nay.

Chứng khoán VIX giữ vị trí thứ 2 trong bảng xếp hạng lợi nhuận với khoản lãi đột biến 6.717 tỷ đồng, tăng vọt 720% so với cùng kỳ. Con số này phần lớn đến từ hoạt động tự doanh. Trong đó, khoản đầu tư vào nhóm cổ phiếu họ GELEX như GEE, GEX đã mang khoản sinh lời ấn tượng. Công ty cũng hiện thực hóa lợi nhuận từ các cổ phiếu trong danh mục như VSC, BSR, HAH và PC1.

Theo sau là Chứng khoán SSI (4.859 tỷ đồng), VPBankS (4.475 tỷ đồng), VPS (4.471 tỷ đồng). Trong đó, VPBankS ghi nhận mức tăng trưởng đột biến 260% và mang về khoản lãi kỷ lục. Đặc biệt, ngay trong quý IV/2025, VPBankS lần đầu vào Top 10 thị phần môi giới HoSE với 3,21%, đồng thời cũng vươn lên thứ 6 về thị phần môi giới trên HNX.

Chứng khoán VNDirect (mã: VND) đứng vị trí thứ 5 với khoản lãi hơn 2.500 tỷ đồng trong năm 2025, tăng 20% so với cùng kỳ. Các công ty còn lại trong nhóm lãi trên 1.000 tỷ đồng gồm Vietcap, HSC, SHS, MBS, HDBS và MBS.

Bước sang năm 2026, KBSV kỳ vọng các công ty chứng khoán sẽ tiếp tục duy trì đà tăng trưởng tích cực. Trong đó, mảng môi giới được dự báo tiếp tục khởi sắc nhờ diễn biến thuận lợi của mặt bằng giá cổ phiếu và thanh khoản thị trường. Biên lợi nhuận gộp mảng này được kỳ vọng cải thiện nhờ hai yếu tố chính: mặt bằng phí giao dịch tại phần lớn công ty chứng khoán đã giảm sâu sau giai đoạn cạnh tranh gay gắt và không còn nhiều dư địa điều chỉnh; đồng thời, quy mô doanh thu gia tăng giúp tối ưu chi phí cố định.

Mảng cho vay ký quỹ được xác định là động lực tăng trưởng chủ đạo trong năm 2026, trong bối cảnh thanh khoản thị trường cải thiện và dư địa cho vay của các công ty chứng khoán vẫn còn khá lớn.

Với kịch bản lãi suất bình quân tăng 50 - 100 điểm cơ bản, KBSV dự báo lợi nhuận từ danh mục tiền gửi và chứng chỉ tiền gửi của các công ty chứng khoán có thể tăng khoảng 10 - 20% so với cùng kỳ.

Ở chiều ngược lại, xu hướng lãi suất nhích lên được cho là sẽ tạo áp lực lên hoạt động giao dịch trái phiếu, khiến mảng này khó duy trì mức tăng trưởng cao. Trong khi đó, mảng cổ phiếu vẫn được kỳ vọng vận hành hiệu quả nhờ triển vọng tích cực của nền kinh tế và mặt bằng định giá hấp dẫn tại nhiều doanh nghiệp niêm yết.

Với kỳ vọng trên, đặc biệt là câu chuyện nâng hạng, KBSV đánh giá nhóm cổ phiếu chứng khoán đang ở vùng định giá tương đối hấp dẫn. Nhà đầu tư có thể cân nhắc các doanh nghiệp có lợi thế khai thác khách hàng tổ chức, nền tảng tài chính vững và mức định giá hợp lý như VCI, HCM, SSI. Trong khi đó, nhóm cổ phiếu mới niêm yết như VCK, TCX và VPX dù sở hữu vị thế dẫn đầu và quy mô vốn lớn, nhưng cần thêm nhịp điều chỉnh để mặt bằng giá trở nên hấp dẫn hơn.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận