Quy mô ETF toàn cầu đã lên 21.910 tỷ USD. Với Việt Nam, nâng hạng chỉ mở cửa vốn; khả năng giữ tiền dài hạn còn phụ thuộc vào thanh khoản, room ngoại và chất lượng rổ chỉ số.

21.910 tỷ USD trong ETF toàn cầu: Không chỉ là sản phẩm, mà là hạ tầng vận hành

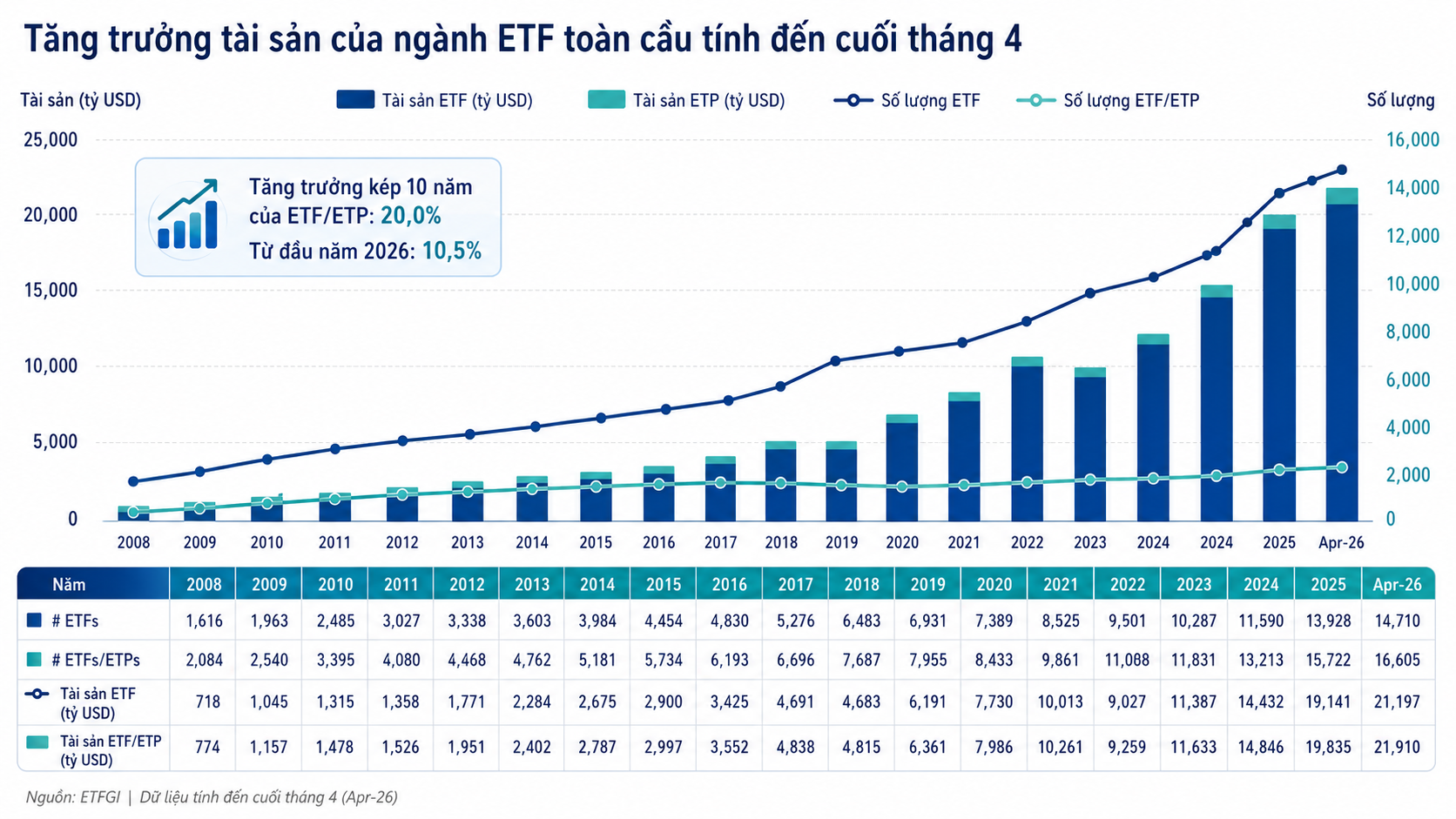

Quỹ hoán đổi danh mục (ETF) đã trở thành một cấu phần lớn của thị trường tài chính toàn cầu. Đến cuối tháng 4, ngành ETF toàn cầu có 16.605 quỹ, 32.401 mã niêm yết, tổng tài sản 21.910 tỷ USD, đến từ 1.004 nhà cung cấp trên 86 sở giao dịch tại 66 quốc gia.

Tài sản toàn ngành tăng 10,5% so với cuối năm 2025, từ 19.840 tỷ USD lên 21.910 tỷ USD. Dòng tiền ròng vào ETF đạt 219 tỷ USD riêng trong tháng 4 và 856 tỷ USD trong 4 tháng đầu năm, cao hơn mức 621 tỷ USD của cùng kỳ 2025 và 468 tỷ USD của cùng kỳ 2024.

Đằng sau một chứng chỉ quỹ ETF niêm yết là chuỗi vận hành gồm chỉ số tham chiếu, rổ cổ phiếu cơ cấu, công ty quản lý quỹ, thành viên lập quỹ, nhà tạo lập thị trường, ngân hàng lưu ký, hệ thống thanh toán và cơ chế công bố thông tin. Khi một mắt xích vận hành kém hiệu quả, chênh lệch giữa giá giao dịch và giá trị tài sản ròng (NAV) có thể mở rộng, làm tăng chi phí giao dịch của dòng vốn lớn.

Hiệu quả của ETF phụ thuộc đồng thời vào thanh khoản sơ cấp và thanh khoản thứ cấp. Thanh khoản sơ cấp gắn với hoạt động phát hành – hoán đổi giữa quỹ và thành viên lập quỹ. Thanh khoản thứ cấp nằm ở giao dịch chứng chỉ quỹ trên sàn. Với dòng vốn tổ chức, thanh khoản của rổ cổ phiếu cơ cấu, chi phí tạo lập và mức độ bám sát chỉ số mới là các biến số then chốt.

Tài sản ETF toàn cầu tập trung vào một số nhà phát hành lớn. iShares quản lý 6.060 tỷ USD, tương ứng 27,7% thị phần toàn cầu. Vanguard đứng thứ hai với 4.690 tỷ USD, tương ứng 21,4%. State Street SPDR đứng thứ ba với 2.160 tỷ USD, tương ứng 9,9%. Ba nhà cung cấp lớn nhất nắm 59% tổng tài sản ETF toàn cầu.

ETF cũng đã vượt khỏi phạm vi mô phỏng chỉ số cổ phiếu truyền thống. Trong tháng 4, ETF cổ phiếu hút ròng 125 tỷ USD, ETF trái phiếu hút ròng 37 tỷ USD, ETF hàng hóa hút ròng 4 tỷ USD và ETF chủ động hút ròng 67 tỷ USD. Lũy kế từ đầu năm, ETF cổ phiếu hút ròng 362 tỷ USD, ETF trái phiếu hút ròng 156 tỷ USD và ETF chủ động hút ròng 312 tỷ USD.

Khi sản phẩm mở rộng sang trái phiếu, hàng hóa, chiến lược chủ động, đòn bẩy hoặc nghịch đảo, trọng tâm rủi ro chuyển sang cấu trúc sản phẩm, định giá tài sản cơ sở, tần suất tái cân bằng và khả năng kiểm soát thanh khoản khi thị trường biến động. Ủy ban Chứng khoán Nhà nước (UBCKNN) từng thể hiện sự thận trọng với ETF đòn bẩy khi xác định việc sử dụng đòn bẩy tiềm ẩn rủi ro và biến động đầu tư sẽ tăng theo mức độ đòn bẩy.

ETF Việt Nam đã có mặt, nhưng rổ cổ phiếu vẫn là điểm nghẽn giữ vốn

Việt Nam đã xuất hiện trong danh mục sản phẩm của các nhà phát hành ETF quốc tế, song quy mô phân bổ còn nhỏ so với dòng vốn toàn cầu. Global X MSCI Vietnam ETF, quỹ đầu tư vào cổ phiếu Việt Nam, có khoảng 37 triệu USD tài sản quản lý và khoảng 70 mã nắm giữ gần đây.

Điều kiện cốt lõi của dòng vốn ETF nằm ở mức độ có thể đầu tư của hàng hóa cơ sở. Thước đo này không chỉ là số lượng cổ phiếu niêm yết, mà còn gồm vốn hóa theo tỷ lệ tự do chuyển nhượng, thanh khoản khớp lệnh, room ngoại còn khả dụng, chi phí giao dịch, chất lượng công bố thông tin, quản trị doanh nghiệp và khả năng xử lý lệnh lớn mà không làm biến dạng giá.

Khi số cổ phiếu đáp ứng đồng thời các tiêu chí trên còn hạn chế, ETF phải tăng tỷ trọng vào nhóm cổ phiếu trụ. Sản phẩm khi đó mang danh nghĩa thị trường Việt Nam, nhưng mức độ phụ thuộc vào một số hàng hóa cơ sở lại tăng lên. Yếu tố này ảnh hưởng trực tiếp đến khả năng mô phỏng chỉ số, chi phí tạo lập và sức hấp thụ vốn.

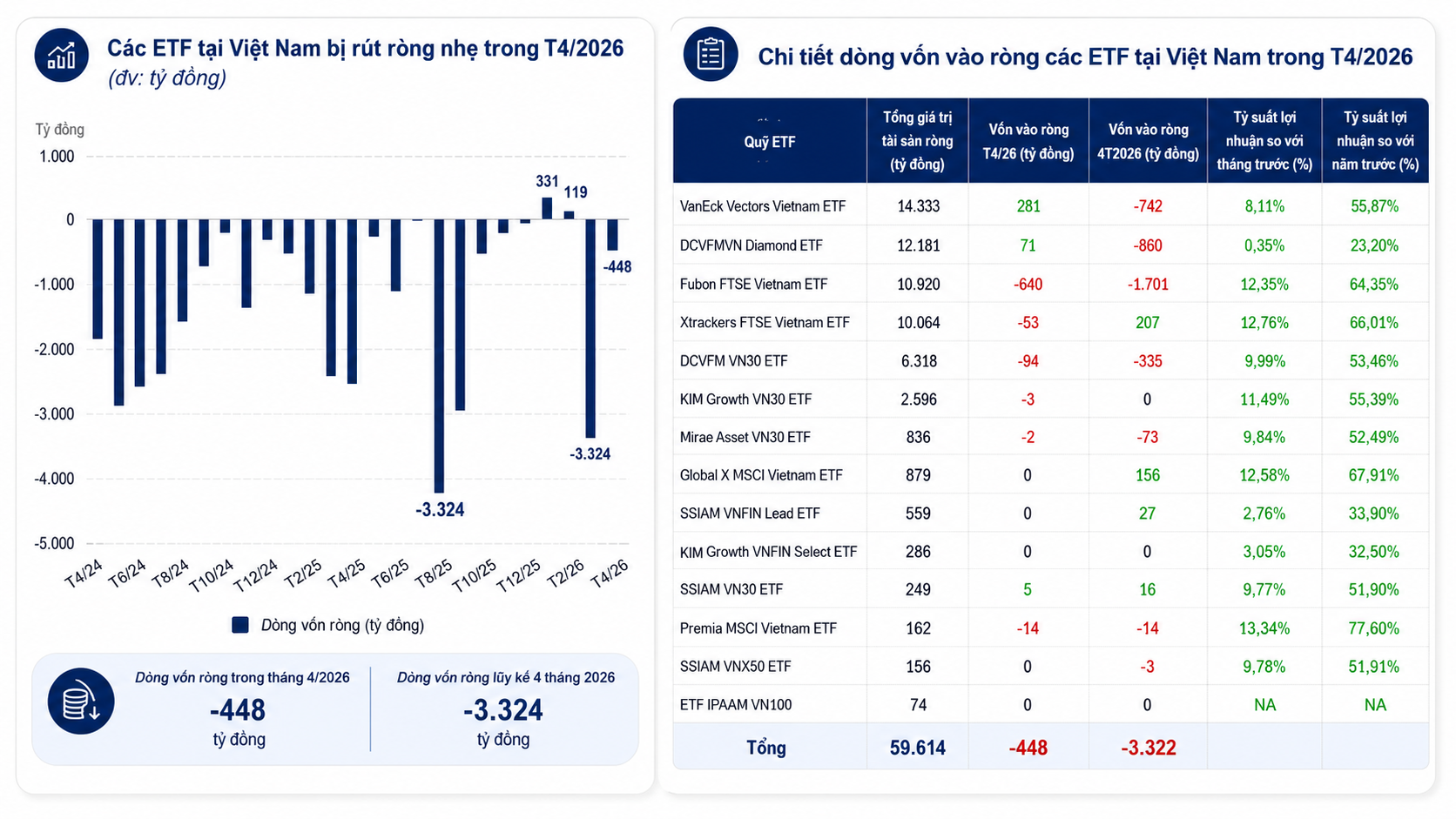

Dữ liệu tháng 4 ghi nhận các quỹ ETF cổ phiếu Việt Nam bị rút ròng 448 tỷ đồng, tương đương 17 triệu USD. Lũy kế 4 tháng đầu năm, giá trị rút ròng đạt 3.322 tỷ đồng, tương đương 128 triệu USD, dù giảm 49,4% so với cùng kỳ năm trước. Cùng tháng, khối ngoại bán ròng hơn 13.700 tỷ đồng trên HoSE, trong khi giá trị giao dịch bình quân ngày giảm 25,2% so với tháng trước, xuống 20.400 tỷ đồng.

Dòng vốn giữa các ETF Việt Nam cũng phân hóa. VanEck Vectors Vietnam ETF có NAV 14.333 tỷ đồng, hút ròng 281 tỷ đồng trong tháng 4 nhưng rút ròng 742 tỷ đồng từ đầu năm. DCVFMVN Diamond ETF có NAV 12.181 tỷ đồng, hút ròng 71 tỷ đồng trong tháng 4 nhưng rút ròng 860 tỷ đồng từ đầu năm.

Trong khi đó, Fubon FTSE Vietnam ETF có NAV 10.920 tỷ đồng, rút ròng 640 tỷ đồng trong tháng 4 và 1.701 tỷ đồng từ đầu năm. Xtrackers FTSE Vietnam ETF có NAV 10.064 tỷ đồng, rút ròng 53 tỷ đồng trong tháng 4 nhưng vẫn hút ròng 207 tỷ đồng từ đầu năm. Sự phân hóa này gắn với cấu trúc chỉ số, kênh niêm yết, room ngoại, thanh khoản cơ sở và hoạt động tái cân bằng danh mục của từng quỹ.

Danh mục của các ETF ngoại phản ánh mức độ tập trung vào một số cổ phiếu lớn. Tại ngày 27/5, VanEck Vietnam ETF có 58 khoản đầu tư. Trong đó, Vinhomes chiếm 11,32% NAV, Vingroup chiếm 10,65%, Masan Group chiếm 6,11%, Hòa Phát chiếm 5,24%, Masan Consumer chiếm 5,05%, SSI chiếm 4,5% và Vietcombank chiếm 4,41%. Riêng hai cổ phiếu họ Vingroup chiếm gần 22% danh mục.

Global X MSCI Vietnam ETF cũng có mức tập trung ngành cao. Đến cuối tháng 4, bất động sản chiếm 37,8% danh mục, tài chính chiếm 24,7%, hàng tiêu dùng thiết yếu chiếm 10,3%, vật liệu chiếm 9,1%, công nghiệp chiếm 9% và công nghệ thông tin chiếm 4,8%.

Trọng tâm phát triển ETF tại Việt Nam vì vậy không nằm ở số lượng mã ETF trên bảng điện, mà nằm ở chất lượng rổ tài sản cơ sở. Một chỉ số có phương pháp luận rõ vẫn khó tạo ra ETF hiệu quả nếu cổ phiếu cấu phần thiếu thanh khoản, kín room ngoại hoặc có tỷ lệ tự do chuyển nhượng thấp.

Nâng hạng mở cửa vốn, thanh khoản quyết định tiền ở lại

Việc nâng hạng thị trường mở ra kênh tiếp cận vốn mới, nhưng không thay thế năng lực vận hành nội tại. FTSE Russell xác nhận Việt Nam sẽ được tái phân loại từ thị trường cận biên lên thị trường mới nổi thứ cấp trong hệ thống chỉ số cổ phiếu toàn cầu FTSE và các chỉ số liên quan từ kỳ rà soát bán niên tháng 9. Thời điểm có hiệu lực là phiên mở cửa ngày 21/9.

Theo lộ trình, Việt Nam sẽ được đưa vào hệ thống chỉ số toàn cầu của FTSE Russell qua 4 đợt. Tỷ trọng khả dụng đầu tư được tích hợp lần lượt là 10% trong tháng 9, 20% vào tháng 3/2027, 35% vào tháng 6/2027 và 35% vào tháng 9/2027. Sau mỗi đợt, FTSE Russell sẽ đánh giá khả năng các quỹ mô phỏng chỉ số chuyển đổi chuẩn tham chiếu trước khi sang giai đoạn tiếp theo.

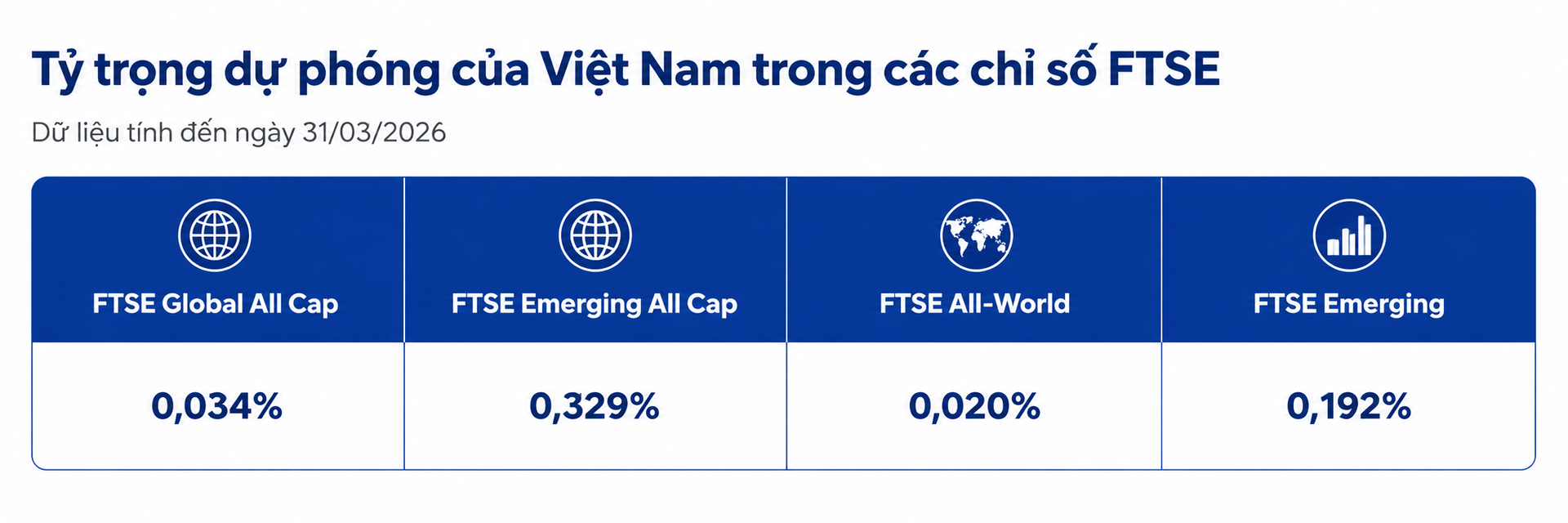

Dựa trên dữ liệu chốt ngày 31/3, cổ phiếu Việt Nam được dự phóng chiếm 0,034% trong FTSE Global All Cap, 0,329% trong FTSE Emerging All Cap, 0,02% trong FTSE All-World và 0,192% trong FTSE Emerging. Các tỷ trọng này đưa chứng khoán Việt Nam vào quy trình phân bổ vốn chuẩn hóa của các định chế quốc tế, song tác động ban đầu vẫn phụ thuộc vào quy mô chỉ số và năng lực mô phỏng thực tế của các quỹ.

Bên cạnh tỷ trọng, FTSE Russell ghi nhận tiến triển của Việt Nam trong mô hình môi giới toàn cầu, Thông tư 08/2026/TT-BTC và cơ chế không yêu cầu ký quỹ trước. Những cải tiến này hỗ trợ kết nối với hệ thống môi giới quốc tế, giảm rủi ro đối tác và cải thiện khả năng mô phỏng chỉ số.

Đồng thời, chứng khoán Việt Nam sẽ được rà soát như các cấu phần chưa thuộc chỉ số tại kỳ bán niên tháng 9, bao gồm tiêu chí thanh khoản, quy mô tối thiểu và dung lượng sở hữu nước ngoài còn lại. Các điều kiện này liên quan trực tiếp đến ETF, bởi dòng vốn mô phỏng chỉ số không chỉ đánh giá vốn hóa thuần túy.

Phần vốn hóa có thể đầu tư, khả năng giao dịch thực tế, thanh khoản trong kỳ cơ cấu và mức đáp ứng room ngoại sẽ quyết định khả năng hấp thụ vốn. Nếu thị trường cơ sở chưa đủ chiều sâu, dòng vốn chỉ số dù có thể giải ngân theo lộ trình vẫn gặp giới hạn trong quá trình mô phỏng danh mục.

Chủ tịch UBCKNN Vũ Thị Chân Phương từng nhấn mạnh nâng hạng thị trường chứng khoán không phải là đích đến cuối cùng, mà là hành trình xây dựng và củng cố niềm tin vào một thị trường hiện đại, minh bạch và hội nhập. Đối với ETF, mục tiêu này gắn với chất lượng vận hành sau thời điểm nâng hạng, gồm thực thi lệnh, công bố thông tin, thanh khoản, năng lực trung gian thị trường và cơ chế bảo vệ nhà đầu tư.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-29 16:59

hé lộ dự án phía Nam có thể mang về 12.000-13.000 tỷ đồng lợi nhuận")

hé lộ KQKD quý I/2026, cho vay margin tiếp tục là 'át chủ bài'")

Bình luận

0 Bình luận