Tháng 01/2026, VN-Index tăng nhẹ nhờ dòng vốn tổ chức trong nước và ETF quay lại mua ròng. Mặt bằng hiệu suất các quỹ cổ phiếu đa số vượt chỉ số và tập trung mạnh vào nhóm ngành ngân hàng, nhưng TCSME lại 'đứng ngoài' với danh mục không có cổ phiếu ngân hàng.

Tổ chức trong nước mua ròng gần 5.000 tỷ: Lực đỡ của nhịp tăng

Ngay tuần đầu tháng 01/2026, VN-Index vượt 1.800 điểm và có thời điểm lên vùng 1.910–1.920 điểm. Cuối tháng, chỉ số lùi về quanh 1.829 điểm, tăng khoảng 2,5% so với cuối năm 2025, tương đương khoảng 45 điểm. Nhịp điều chỉnh sau đó chủ yếu gắn với biến động của nhóm cổ phiếu thuộc Vingroup, cho thấy tác động lớn của một số mã vốn hóa rất cao lên mặt bằng chỉ số chung.

Theo nhóm vốn hóa, thị trường phân hóa rõ rệt. VN30 gần như đi ngang, trong khi nhóm vốn hóa nhỏ tăng khoảng 1,2% và nhóm vốn hóa trung bình tăng khoảng 0,45%. Dòng tiền vì vậy không chỉ tập trung ở nhóm vốn hóa lớn, mà còn mở rộng ra nhóm cổ phiếu ngoài VN30 trong cùng giai đoạn.

Theo ngành, mức tăng – giảm chênh lệch lớn. Viễn thông tăng khoảng 74%, dầu khí tăng khoảng 44%, hóa chất tăng khoảng 29%, điện–nước–xăng dầu khí đốt tăng khoảng 28%. Một số nhóm khác như năng lượng, khu công nghiệp–cao su, khai khoáng–kim loại quý, bán lẻ–tiêu dùng và bảo hiểm cũng ghi nhận mức tăng.

Ở chiều ngược lại, bất động sản giảm khoảng 11,5%, du lịch–giải trí giảm khoảng 3,8%, ô tô–phụ tùng giảm khoảng 0,2%. Trong bối cảnh VN-Index tăng 2,5%, bức tranh này cho thấy dòng vốn lựa chọn câu chuyện ngành cụ thể, thay vì đi đồng loạt theo chỉ số.

Về giao dịch, tổ chức trong nước mua ròng khoảng 4.939 tỷ đồng trong tháng 01/2026, nối dài chuỗi 6 tháng mua ròng liên tiếp. Ở chiều đối ứng, tổ chức nước ngoài bán ròng trong cùng giai đoạn, khi VN-Index duy trì quanh vùng điểm số mới.

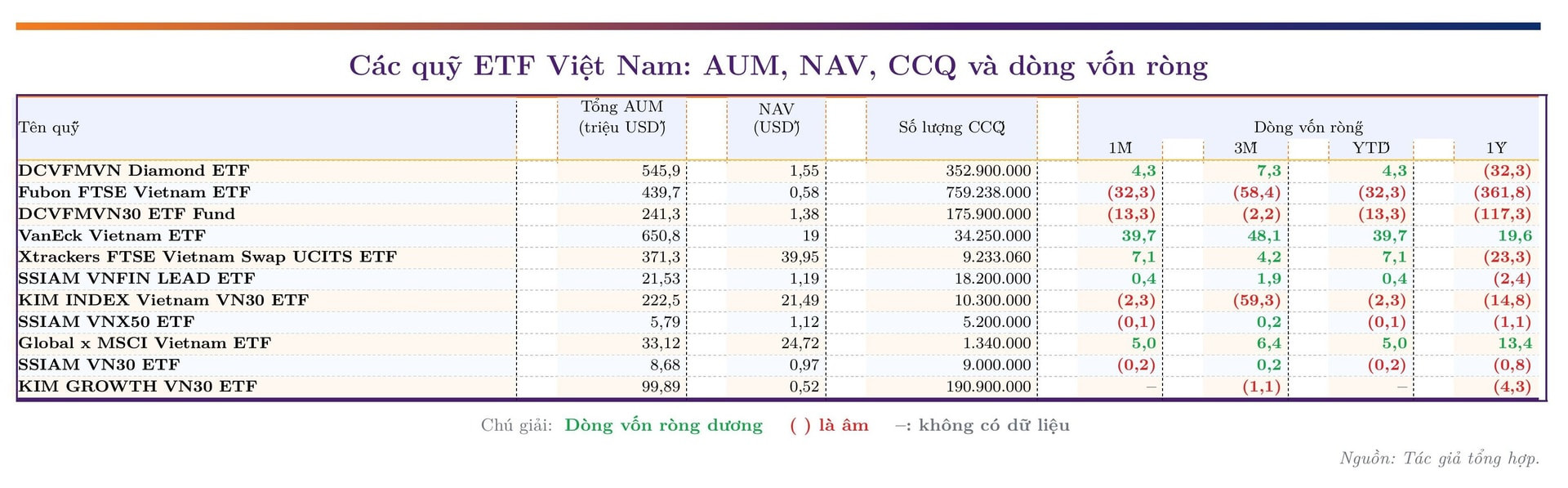

Trên kênh ETF, thị trường Việt Nam vào ròng khoảng 12 triệu USD trong tháng 01/2026, sau giai đoạn rút vốn năm 2025. Cùng thời điểm, dòng vốn ETF vào ròng tại Thái Lan khoảng 53 triệu USD, Indonesia khoảng 10 triệu USD, Philippines khoảng 45 triệu USD và Malaysia khoảng 51 triệu USD.

Đa số quỹ cổ phiếu vượt VN-Index trong tháng 01/2026

Thống kê hiệu suất của 44 quỹ mở cổ phiếu cho thấy mức phân hóa rộng trong tháng 01/2026, từ giảm khoảng 1,3% đến tăng khoảng 12,3%. Với lát cắt 1 tháng, chênh lệch thường đến từ cấu trúc danh mục, mức độ lệch so với chỉ số tham chiếu và việc danh mục có tỷ trọng cao ở nhóm ngành tăng mạnh trong kỳ hay không.

Ở nhóm thấp nhất, Quỹ Đầu tư Cổ phiếu Việt Nam Chọn lọc (VFMVSF) giảm khoảng 1,3% và Quỹ Đầu tư Cổ phiếu Đông Đô (GDEGF) giảm khoảng 1,2%, đều thấp hơn mức tăng khoảng 2,5% của VN-Index.

Ngược lại, nhóm dẫn đầu ghi nhận mức tăng vượt trội: Quỹ Đầu tư Cổ phiếu Doanh nghiệp Vừa và Nhỏ Techcom (TCSME) do Techcom Capital quản lý tăng khoảng 12,3%, cao gần gấp 5 lần VN-Index.

Một số quỹ tăng mạnh khác gồm Quỹ Đầu tư Cổ phiếu Kinh tế Hiện đại VinaCapital (VMEEF) khoảng 11,9% và Quỹ Đầu tư Cổ phiếu Tiếp cận Giá trị VinaCapital (VESAF) khoảng 9,6%; Quỹ Đầu tư Chủ động VND (VNDAF) khoảng 9,3%; cùng Quỹ Đầu tư Cổ phiếu Techcom (TCEF) do Techcom Capital quản lý tăng khoảng 8,8%.

Nhóm tăng quanh 7–8% gồm VDEF, VEOF, VLGF và VCBF-MGF – Quỹ Đầu tư Cổ phiếu Tăng trưởng VCBF do VCBF quản lý.

So với VN-Index (+2,5%), ước khoảng 33/44 quỹ có hiệu suất cao hơn và 11/44 quỹ thấp hơn. Nếu lấy VN30 (gần như đi ngang) làm tham chiếu, 42/44 quỹ cao hơn và 2/44 quỹ thấp hơn – trùng với hai quỹ ghi nhận mức giảm. Dù vậy, đây chỉ là diễn biến trong 1 tháng, nên chịu ảnh hưởng đáng kể bởi thời điểm chốt NAV và biến động ngắn hạn của một vài nhóm ngành.

Xét theo quy mô, một số quỹ có tổng tài sản ròng lớn ghi nhận hiệu suất dương như PYN Elite Fund (PYNELITE) có NAV khoảng 31.300 tỷ đồng, tăng khoảng 5,9%; Tianhong Vietnamese Market Equity Launched QDII Fund (Tianhong VN) có NAV khoảng 18.700 tỷ đồng, tăng khoảng 2,5%.

Ở nhóm quỹ nội, VCBF-MGF do VCBF quản lý có NAV khoảng 930 tỷ đồng, tăng khoảng 7,6%; Quỹ Đầu tư Lợi Thế Cạnh Tranh Bền Vững SSI (SSI-SCA) do SSIAM quản lý có NAV khoảng 1.356 tỷ đồng, tăng khoảng 6,6%.

Với nhóm ETF cổ phiếu trong tháng 01/2026, hiệu suất phân hóa rõ. Ở nhóm tăng mạnh, CGS Fullgoal dẫn đầu khoảng 8,3%. Nhóm ETF bám rổ VN Diamond tăng nổi bật quanh 5,6–6,0%, gồm FUEMAVND khoảng 6%, FUEVFVND khoảng 6,0%, FUEKIVND khoảng 5,9%, FUEABVND khoảng 5,8%, FUEBFVND khoảng 5,8% và FUETPVND khoảng 5,6%. VN-Index tăng khoảng 2,5%, còn ETF FPT Capital VNX50 (FUEFCV50) tăng khoảng 1,7%. Ở chiều ngược lại, một số ETF ghi nhận hiệu suất âm, thấp nhất là Xtrackers FTSE VN khoảng -3,0%, bên cạnh các quỹ giảm quanh -1,0% đến -1,9% như Premia Vietnam ETF, FUEVN100, FUESSV50, FUETCC50 và FUEIP100.

Trục ngân hàng áp đảo, nhưng quỹ dẫn đầu hiệu suất lại không cần ngân hàng

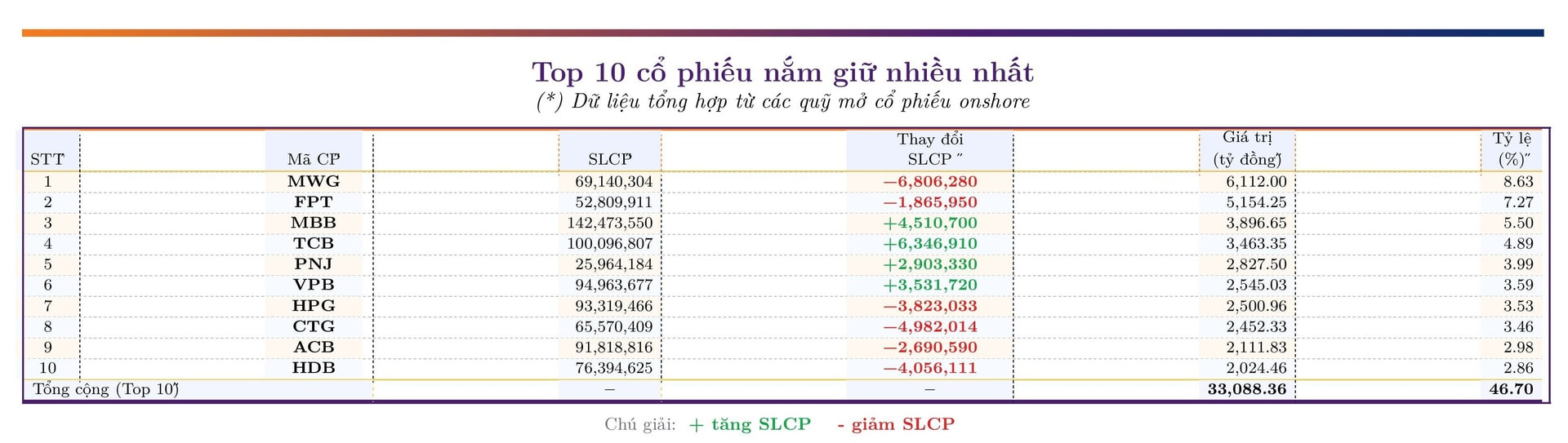

Dữ liệu danh mục tổng hợp của nhóm quỹ mở cổ phiếu onshore cho thấy mức độ tập trung đáng kể vào một số cổ phiếu vốn hóa lớn.

10 mã được nắm giữ nhiều nhất chiếm khoảng 2,9% đến 8,6% tổng giá trị danh mục. MWG đứng đầu với hơn 69 triệu cổ phiếu, giá trị khoảng 6.100 tỷ đồng, tương đương khoảng 8,6% và giảm hơn 6,8 triệu cổ phiếu so với kỳ trước. FPT xếp sau với khoảng 53 triệu cổ phiếu, giá trị hơn 5.100 tỷ đồng, tương đương khoảng 7,3% và giảm gần 1,9 triệu cổ phiếu. Hai mã này cộng lại chiếm gần 16% giá trị nắm giữ.

Ở nhóm ngân hàng, một số mã tăng tỷ trọng trong kỳ. MBB khoảng 142 triệu cổ phiếu, giá trị khoảng 3.900 tỷ đồng, tương đương khoảng 5,5%. TCB khoảng 100 triệu cổ phiếu, giá trị khoảng 3.500 tỷ đồng, tương đương khoảng 4,9%. VPB khoảng 95 triệu cổ phiếu, giá trị khoảng 2.500 tỷ đồng, tương đương khoảng 3,6%. Ở nhóm tiêu dùng, PNJ khoảng 26 triệu cổ phiếu, giá trị khoảng 2.800 tỷ đồng, tương đương khoảng 4%.

Một số mã như HPG, CTG, ACB, HDB vẫn ở nhóm tỷ trọng vài phần trăm nhưng lượng nắm giữ giảm so với kỳ trước. Diễn biến này cho thấy sự dịch chuyển mang tính chọn lọc trong nội bộ nhóm cổ phiếu chủ chốt, thay vì thu hẹp hiện diện của ngành ngân hàng nói chung.

Tính theo ngành, ngân hàng nắm khoảng 758 triệu cổ phiếu, giá trị xấp xỉ 22.300 tỷ đồng, chiếm khoảng 35,3% tổng giá trị danh mục. Nhóm phân phối hàng chuyên dụng chiếm khoảng 11,6% (khoảng 7.300 tỷ đồng), còn bất động sản dân dụng và thương mại chiếm khoảng 10,1% (khoảng 6.300 tỷ đồng).

Các ngành còn lại trong nhóm mười ngành lớn gồm phần mềm, môi giới chứng khoán, hàng hóa cá nhân, thép và sản phẩm thép, thực phẩm, kho bãi–hậu cần–bảo dưỡng và sản xuất–phân phối điện, mỗi ngành chiếm khoảng 1,8% đến dưới 10%. Với tỷ trọng hơn một phần ba, ngân hàng trở thành “xương sống” trong cấu trúc nắm giữ của mặt bằng quỹ cổ phiếu tháng 01/2026.

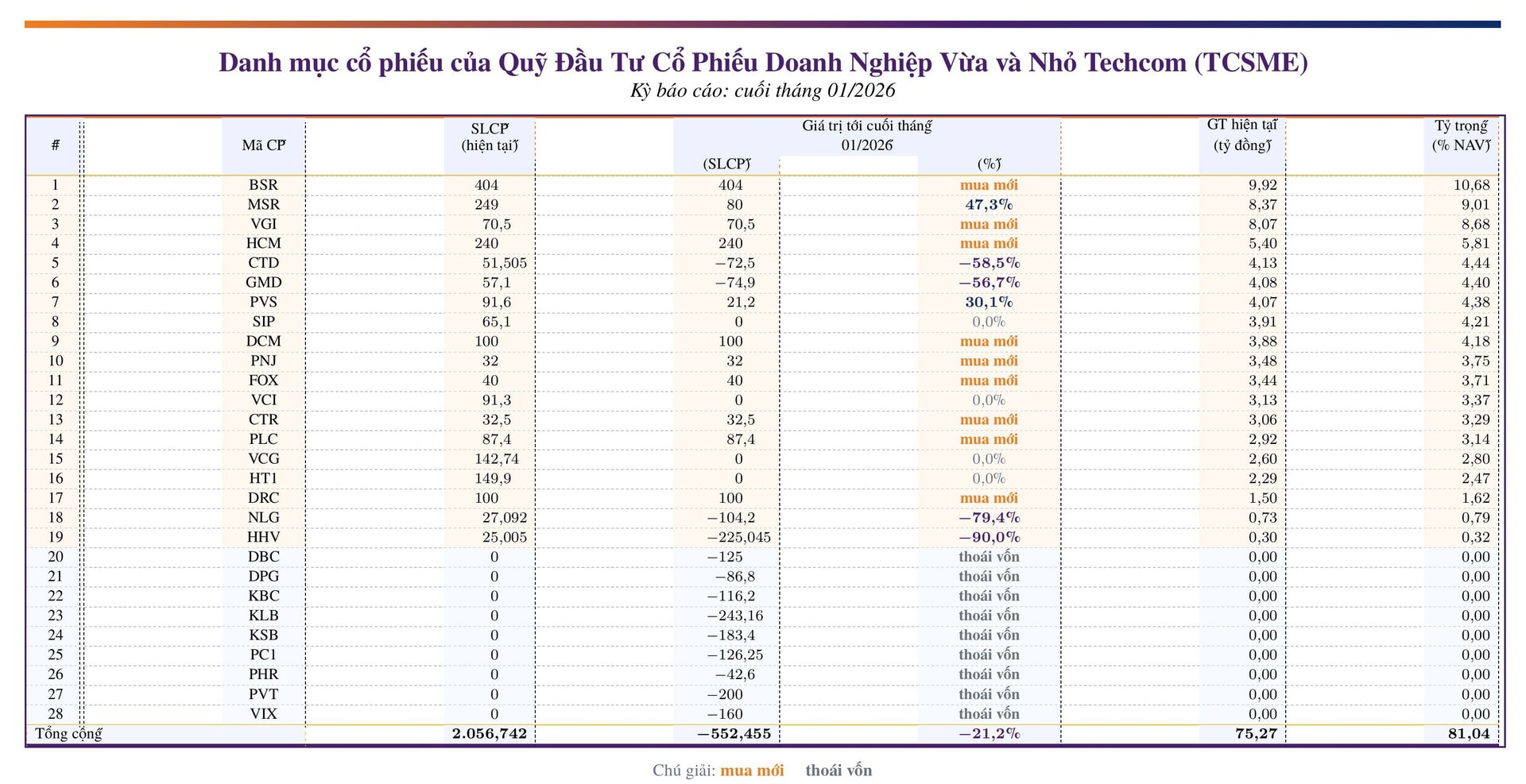

Trong bức tranh đó, Quỹ Đầu tư Cổ phiếu Doanh nghiệp Vừa và Nhỏ Techcom (TCSME), quỹ có hiệu suất tốt nhất thị trường trong tháng 01/2026, lại chọn một hướng phân bổ khác hẳn. Tại thời điểm cuối tháng 01/2026, phần cổ phiếu trong danh mục TCSME có giá trị khoảng 75 tỷ đồng, chiếm khoảng 81% tổng tài sản ròng.

Ba mã tỷ trọng lớn nhất của TCSME gồm BSR khoảng 9,9 tỷ đồng (khoảng 10,7% NAV), MSR khoảng 8,4 tỷ đồng (khoảng 9,0%) và VGI khoảng 8,0 tỷ đồng (khoảng 8,7%). Nhóm tiếp theo gồm HCM, CTD, GMD, PVS, SIP, DCM, PNJ và FOX; các vị thế còn lại gồm VCI, CTR, PLC, VCG, HT1, DRC, NLG và HHV.

Trong tháng 01/2026, TCSME mở mới các vị thế ở BSR, VGI, HCM, DCM, PNJ, FOX, CTR, PLC và DRC; tăng thêm tại MSR và PVS. CTD, GMD, NLG và HHV giảm tỷ trọng nhưng vẫn còn trong danh mục. Quỹ thoái toàn bộ khỏi DBC, DPG, KBC, KLB, KSB, PC1, PHR, PVT và VIX; đồng thời giữ nguyên số lượng SIP, VCI, VCG và HT1.

So với mặt bằng chung, nơi cổ phiếu ngân hàng chiếm hơn một phần ba danh mục, TCSME không nắm bất kỳ cổ phiếu ngân hàng nào tại cuối tháng 01/2026. Danh mục của quỹ nghiêng về tài nguyên, dầu khí, công nghiệp, logistics, hạ tầng và tiêu dùng, tạo độ lệch rõ rệt so với cấu trúc nắm giữ phổ biến của nhóm quỹ mở cổ phiếu onshore trong cùng kỳ.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận