Ngân hàng đầu tư chiếm 5,9% lợi nhuận gộp nhóm 40 CTCK năm 2025, trong bối cảnh IPO gần 500.000 tỷ đồng, trái phiếu doanh nghiệp phát hành 654.000 tỷ đồng và nâng hạng FTSE có hiệu lực tháng 9/2026.

Sự bứt phá của mảng quy mô nhỏ trong bức tranh tăng trưởng chung

Năm 2025 ghi nhận sự phục hồi rõ nét của ngành chứng khoán Việt Nam. Theo báo cáo “Triển vọng tín nhiệm Ngành Chứng khoán 2026” của S&I Ratings, tổng tài sản toàn ngành đạt hơn 900.000 tỷ đồng. Tổng doanh thu hoạt động đạt hơn 116.000 tỷ đồng. Lợi nhuận sau thuế toàn ngành tăng 67% so với năm 2024, đạt 39,6 nghìn tỷ đồng.

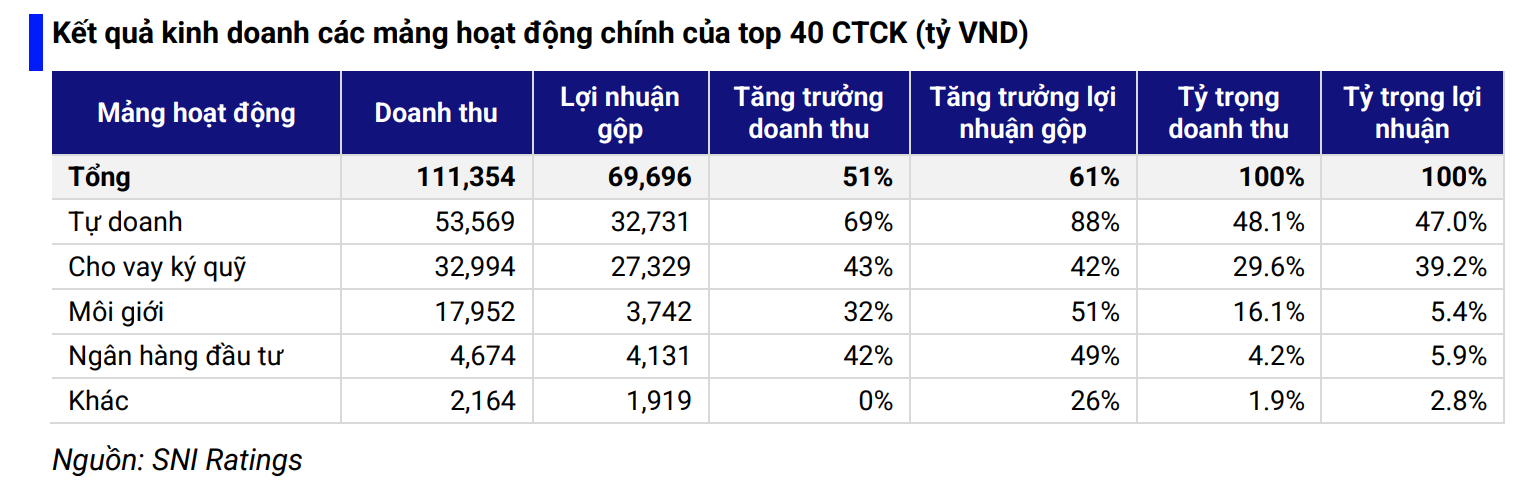

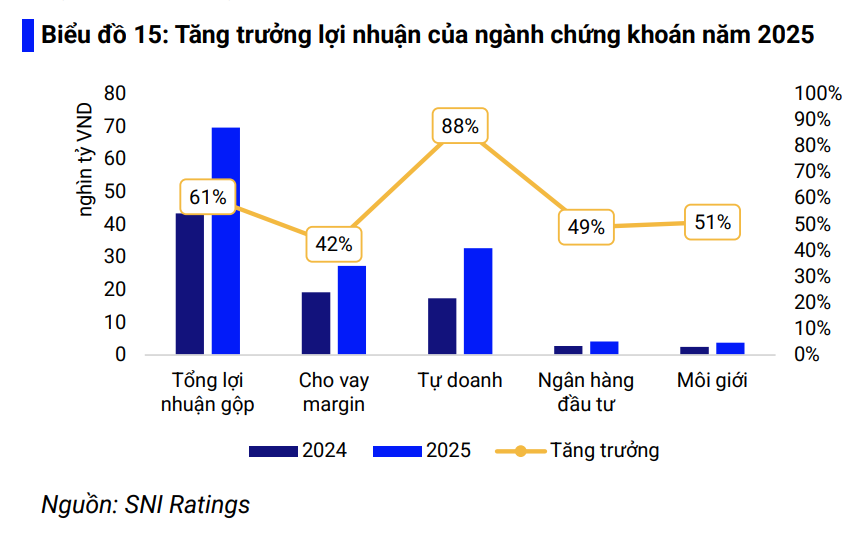

Trong cơ cấu kết quả kinh doanh của nhóm 40 công ty chứng khoán (CTCK), ngân hàng đầu tư là mảng có tỷ trọng nhỏ. Năm 2025, mảng này ghi nhận 4.674 tỷ đồng doanh thu, tương đương 4,2% tổng doanh thu hoạt động. Lợi nhuận gộp đạt 4.131 tỷ đồng, chiếm 5,9% tổng lợi nhuận gộp toàn ngành.

Tỷ trọng này thấp hơn các mảng lớn hơn trong cơ cấu lợi nhuận của CTCK. Tự doanh ghi nhận 53.569 tỷ đồng doanh thu và 32.731 tỷ đồng lợi nhuận gộp, chiếm 47% tổng lợi nhuận gộp. Cho vay ký quỹ ghi nhận 32.994 tỷ đồng doanh thu và 27.329 tỷ đồng lợi nhuận gộp, chiếm 39,2% tổng lợi nhuận gộp.

Điểm đáng chú ý ở ngân hàng đầu tư là tốc độ tăng trưởng. Doanh thu mảng này tăng 42% trong năm 2025. Lợi nhuận gộp tăng 49%. Mức tăng này cao hơn tốc độ tăng doanh thu của mảng cho vay ký quỹ, nhưng thấp hơn tốc độ tăng lợi nhuận gộp của tự doanh trong cùng kỳ.

Theo S&I Ratings, dịch vụ ngân hàng đầu tư bao gồm tư vấn phát hành, bảo lãnh phát hành cổ phiếu, bảo lãnh phát hành trái phiếu doanh nghiệp, tư vấn mua bán – sáp nhập và cổ phần hóa doanh nghiệp nhà nước. Đặc thù của mảng này chủ yếu nằm ở thị trường sơ cấp, phụ thuộc vào từng dự án và không tương quan nhiều với quy mô giao dịch chứng khoán thứ cấp.

Báo cáo cũng cho biết mảng ngân hàng đầu tư khó có khả năng được đẩy mạnh chỉ bằng cách tăng vốn thuần túy. Đây là điểm khác với các hoạt động phụ thuộc nhiều hơn vào quy mô vốn chủ sở hữu, như cho vay ký quỹ hoặc mở rộng danh mục đầu tư.

Hoạt động ngân hàng đầu tư có tính chu kỳ rõ nét. S&I Ratings nêu rằng trong môi trường lãi suất tăng hoặc tâm lý thị trường kém tích cực, các thương vụ phát hành cổ phiếu và trái phiếu có thể bị trì hoãn, làm doanh thu ngân hàng đầu tư sụt giảm đột ngột.

Đặc thù nghiệp vụ và lợi thế của nhóm dẫn đầu

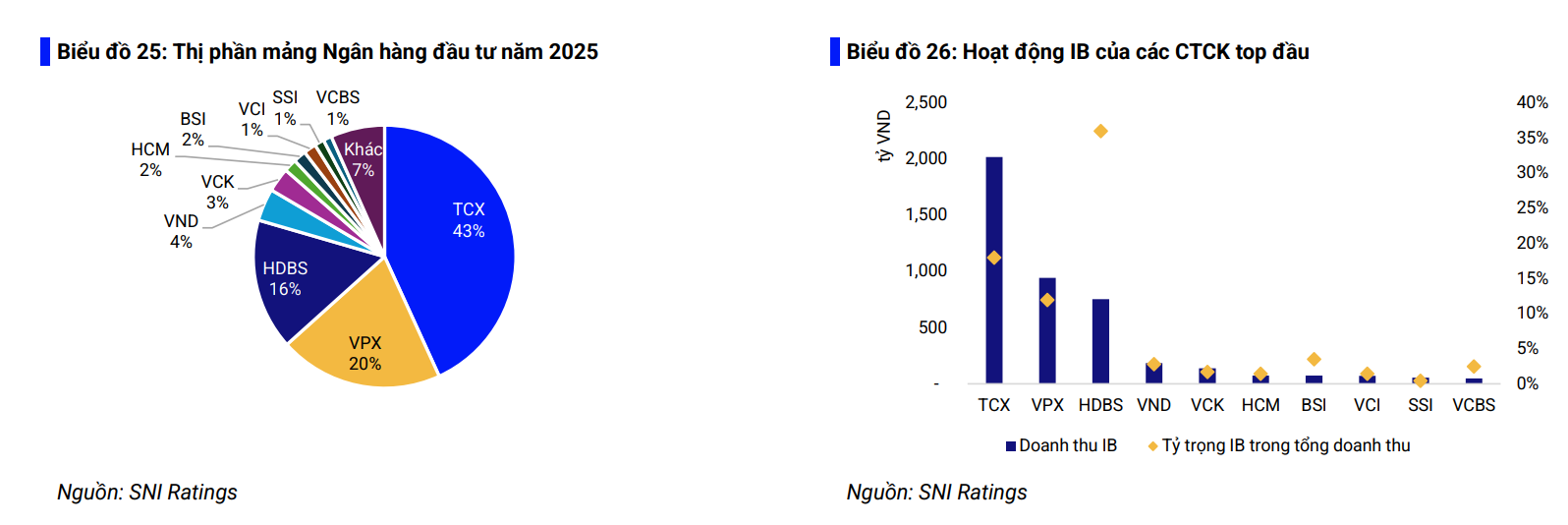

Ngân hàng đầu tư là mảng có mức độ tập trung cao trong ngành chứng khoán. Theo S&I Ratings, TCBS, VPBankS và HDBS là ba công ty hoạt động nổi bật ở lĩnh vực này. Tổng doanh thu của ba công ty chiếm 80% tổng doanh thu ngân hàng đầu tư toàn ngành.

Trong cơ cấu thị phần, TCBS dẫn đầu với 43%. VPBankS chiếm 20%. HDBS chiếm 16%. Các công ty còn lại có thị phần thấp hơn đáng kể, gồm VNDIRECT 4%, VPS 3%, HSC 2%, BSI 2%, Vietcap 1%, SSI 1%, VCBS 1% và nhóm khác 7%.

S&I Ratings cho biết đây cũng là số ít công ty có tỷ trọng doanh thu ngân hàng đầu tư trên 10%. Cụ thể, mảng ngân hàng đầu tư chiếm 18% tổng doanh thu của TCBS, 12% tổng doanh thu của VPBankS và 36% tổng doanh thu của HDBS. Trong khi đó, tỷ trọng doanh thu ngân hàng đầu tư của toàn ngành là 4,2%.

Theo báo cáo, các công ty này có điểm chung là được hưởng lợi thế từ hệ sinh thái ngân hàng mẹ và hoạt động mạnh ở mảng tư vấn phát hành trái phiếu. Đây là nhóm có vị trí nổi bật trong mảng ngân hàng đầu tư của các CTCK Việt Nam năm 2025.

S&I Ratings cũng phân loại nhóm CTCK top đầu có nền tảng vốn mạnh, hoạt động đa dạng, thu hút được tập khách hàng truyền thống lớn và có thể được hệ sinh thái ngân hàng hoặc tập đoàn hỗ trợ vào nhóm triển vọng tích cực. Nhóm này được đánh giá hưởng lợi từ nâng hạng, có dư địa tăng trưởng cho vay ký quỹ và đẩy mạnh ngân hàng đầu tư trong môi trường thị trường vốn sôi động.

Bên cạnh yếu tố thuận lợi, báo cáo cũng nêu rủi ro kép đối với nhóm công ty phát triển mạnh mảng đầu tư trái phiếu. Các công ty này có thể chịu tác động từ cả thị trường trái phiếu sơ cấp và thứ cấp. Đây là nội dung được S&I Ratings đặt trong phần đánh giá rủi ro của hoạt động ngân hàng đầu tư.

Làn sóng IPO và những xung lực mới từ khung pháp lý

S&I Ratings cho biết giai đoạn 2025–2026 đánh dấu chu kỳ cải cách pháp lý và hạ tầng toàn diện trong lịch sử 25 năm của thị trường chứng khoán Việt Nam. Khung pháp lý được sửa đổi đồng bộ ở ba tầng Luật, Nghị định và Thông tư, tập trung vào ba mục tiêu: nâng hạng thị trường từ cận biên lên mới nổi thứ cấp; chuyển trọng tâm quản lý sang bảo vệ nhà đầu tư và kỷ luật thị trường; chuẩn bị hạ tầng pháp lý cho các sản phẩm tài chính thế hệ mới.

Một nội dung liên quan trực tiếp tới thị trường sơ cấp là quy trình IPO được rút ngắn. Theo báo cáo, quy trình IPO được rút ngắn từ 90 ngày xuống tối đa 30 ngày kể từ khi Sở Giao dịch Chứng khoán có quyết định niêm yết. S&I Ratings đánh giá thay đổi này giảm đáng kể rủi ro thanh khoản cho nhà đầu tư tham gia IPO và kỳ vọng tạo cú huých cho làn sóng niêm yết mới trong năm 2026.

Năm 2025, tổng giá trị cổ phiếu niêm yết mới tăng mạnh lên gần 500.000 tỷ đồng, tiệm cận giai đoạn đỉnh lịch sử 2017–2018. Theo S&I Ratings, nhóm công ty tài chính, chứng khoán có các đại diện như TCBS, VPS, VPBankS, F88. Nhóm phi tài chính có các doanh nghiệp như Nông nghiệp Hòa Phát và Hạ tầng Gelex.

Thị trường trái phiếu doanh nghiệp cũng phục hồi trong năm 2025. Giá trị phát hành đạt 654.000 tỷ đồng, tăng 37,5% so với năm trước và là mức cao nhất kể từ năm 2022. Giá trị mua lại trước hạn tăng 78,4%, lên 320.000 tỷ đồng. Giá trị đáo hạn trong năm giảm 20,5%, xuống 187.000 tỷ đồng. Giá trị trái phiếu đang lưu hành tăng lên 1,4 triệu tỷ đồng, tiệm cận mức đỉnh năm 2021.

Quy mô thị trường trái phiếu doanh nghiệp vẫn còn nhỏ so với các kênh vốn khác. Theo báo cáo, dư nợ trái phiếu doanh nghiệp tương đương 11% GDP, trong khi dư nợ tín dụng hệ thống tương đương 145% GDP và vốn hóa thị trường cổ phiếu tương đương 78% GDP.

Cơ cấu phát hành trái phiếu doanh nghiệp vẫn tập trung cao. Năm 2025, ngân hàng và bất động sản chiếm 90% tổng giá trị phát hành. Trong gần 1,4 triệu tỷ đồng trái phiếu đang lưu hành, trái phiếu ngân hàng chiếm 51,3%, bất động sản chiếm 32,6%, các ngành còn lại chiếm 16,1%.

Lãi suất coupon có xu hướng tăng trong năm 2025. Lãi suất coupon bình quân của nhóm ngân hàng tăng từ 5,6% trong quý I/2025 lên 6,8% trong quý IV/2025. Nhóm phi ngân hàng tăng từ 9,13% trong quý III lên 9,42% trong quý IV. S&I Ratings nêu một số ví dụ như Vingroup và Vinhomes tăng từ 11% lên 12%, BĐS Trường Minh tăng từ 8,95% lên 9,8%.

Cột mốc nâng hạng FTSE cũng là một nội dung trọng tâm của báo cáo. Ngày 8/10/2025, FTSE Russell công bố nâng hạng thị trường chứng khoán Việt Nam lên thị trường mới nổi thứ cấp, có hiệu lực từ tháng 9/2026. S&I Ratings cho biết sự kiện này kỳ vọng thu hút dòng vốn thụ động ước tính 1–1,5 tỷ USD từ các quỹ ETF sử dụng chỉ số của FTSE, đồng thời mở ra cơ hội tiếp cận lượng vốn chủ động lớn hơn từ các quỹ đầu tư toàn cầu.

Về kế hoạch kinh doanh năm 2026, S&I Ratings cho biết phần lớn CTCK đặt mục tiêu tăng trưởng lợi nhuận trước thuế ở mức hai con số đến trên 50%. Trong nhóm top 10, HSC đặt kế hoạch tăng 56%, VPBankS tăng 44%, Vietcap tăng 41%, MBS tăng 31%, VPS tăng 29%, SSI tăng 15% và TCBS tăng 18% sau khi loại trừ yếu tố đột biến.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-08 18:37

Bình luận

0 Bình luận