Nghị quyết 79 ra đời với kỳ vọng tạo bước ngoặt lớn với doanh nghiệp Nhà nước, tương tự Nghị quyết 68 đối với khu vực kinh tế tư nhân.

Ngày 6/1, Tổng Bí thư Tô Lâm ký ban hành Nghị quyết 79-NQ/TW của Bộ Chính trị về phát triển kinh tế Nhà nước, qua đó xác định rõ vai trò chủ đạo, tiên phong và định hướng chiến lược của khu vực kinh tế Nhà nước trong các ngành, lĩnh vực then chốt của nền kinh tế.

Theo Nghị quyết, đến năm 2030, cả nước phấn đấu có khoảng 50 doanh nghiệp Nhà nước lọt vào nhóm 500 doanh nghiệp lớn nhất Đông Nam Á và từ 1 đến 3 doanh nghiệp nằm trong nhóm 500 doanh nghiệp lớn nhất thế giới. Trên cơ sở đó, hình thành một số tập đoàn kinh tế và doanh nghiệp Nhà nước có quy mô lớn, công nghệ hiện đại, năng lực cạnh tranh khu vực và quốc tế.

Trong lĩnh vực tài chính - ngân hàng, Nghị quyết đặt mục tiêu có ít nhất 3 ngân hàng thương mại Nhà nước nằm trong nhóm 100 ngân hàng lớn nhất châu Á về tổng tài sản. Đồng thời, phát triển 4 ngân hàng thương mại Nhà nước giữ vai trò chủ lực, đi đầu về công nghệ và năng lực quản trị, có quy mô và thị phần lớn, đủ khả năng điều tiết thị trường trong toàn hệ thống ngân hàng.

Tầm nhìn đến năm 2045, mục tiêu có khoảng 60 doanh nghiệp nhà nước thuộc nhóm 500 doanh nghiệp lớn nhất Đông Nam Á và 5 doanh nghiệp nhà nước nằm trong nhóm 500 doanh nghiệp lớn nhất thế giới.

Bức tranh doanh nghiệp Nhà nước

Khu vực doanh nghiệp có vốn Nhà nước đang đóng góp khoảng 29% GDP, nắm giữ vị thế đầu ngành về tổng tài sản, doanh thu và thị phần trong nhiều lĩnh vực trọng yếu của nền kinh tế. Không ít doanh nghiệp còn sở hữu lợi thế độc quyền hoặc bán độc quyền ở các ngành như hàng không, dầu khí, hạ tầng, năng lượng. Tuy nhiên, hiệu quả hoạt động của khối này nhìn chung vẫn chưa tương xứng với quy mô nguồn lực nắm giữ, khả năng khai thác và quản lý vốn còn nhiều dư địa cải thiện.

Trong bối cảnh đó, Nghị quyết 79 ra đời với kỳ vọng tạo một “cú hích” tương tự Nghị quyết 68 đối với khu vực kinh tế tư nhân.

Theo đánh giá của Chứng khoán Mirae Asset, trong năm 2026, nhóm doanh nghiệp có vốn Nhà nước – đặc biệt là các doanh nghiệp đã niêm yết - nhiều khả năng sẽ là nhóm hưởng lợi rõ nét nhất. Trọng tâm sẽ rơi vào các doanh nghiệp đầu ngành, sở hữu nền tảng tài chính mạnh, còn dư địa tăng trưởng hoặc có câu chuyện khơi thông vốn, tài sản và đầu tư.

Trên cơ sở đó, Mirae Asset đã chỉ ra danh sách khoảng 20 doanh nghiệp Nhà nước niêm yết có khả năng hưởng lợi rõ rệt về mặt chính sách.

Xét theo quy mô lợi nhuận, nhóm ngân hàng thương mại Nhà nước tiếp tục giữ vị trí dẫn đầu. Trong 9 tháng đầu năm 2025, Vietcombank ghi nhận lợi nhuận hơn 26.500 tỷ đồng, VietinBank đạt 23.700 tỷ đồng và BIDV đạt gần 19.000 tỷ đồng.

Ở nhóm tiếp theo, PV Gas là doanh nghiệp duy nhất đạt lợi nhuận trên 10.000 tỷ đồng. Nhóm doanh nghiệp có lợi nhuận từ 5.000-10.000 tỷ đồng gồm ACV với 8.935 tỷ đồng, VGI với 7.400 tỷ đồng, cùng VEA và GVR đều đạt trên 5.200 tỷ đồng. Nhóm lợi nhuận từ 1.000-5.000 tỷ đồng bao gồm PLX, BCM, POW, BSR và SNZ.

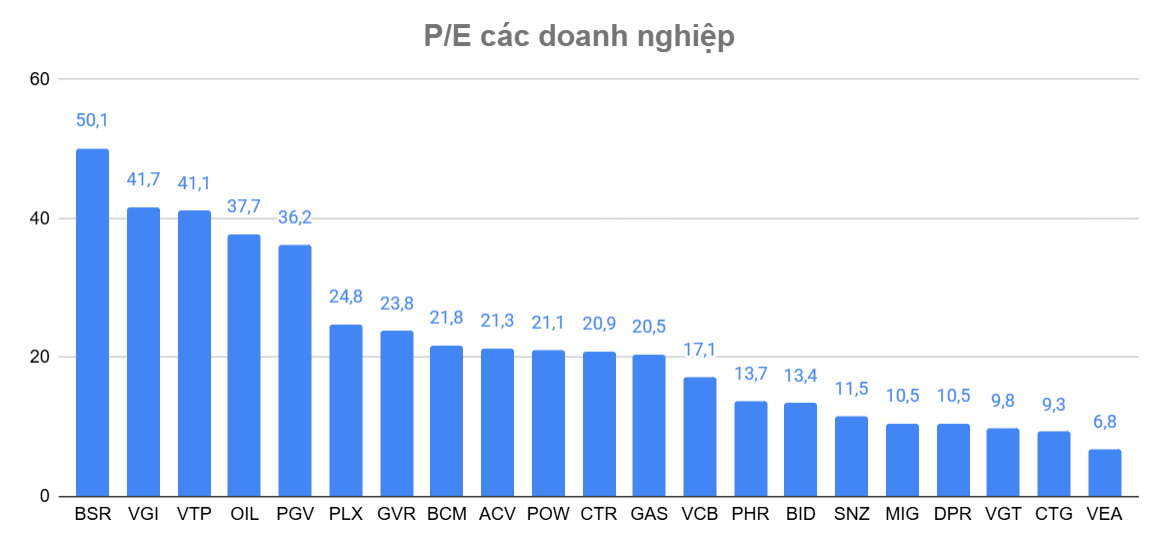

Ở góc độ định giá, bức tranh doanh nghiệp nhà nước niêm yết cho thấy sự phân hóa lớn. Nhóm có P/E cao đang phản ánh kỳ vọng tăng trưởng mạnh trong tương lai. Trong đó, BSR dẫn đầu với P/E khoảng 50 lần, tiếp đến là VGI, VTP, OIL và PGV trong vùng 36-42 lần. Đây là mức định giá cao so với mặt bằng chung, cho thấy nhà đầu tư đang đặt cược lớn vào triển vọng tăng trưởng lợi nhuận, yếu tố chu kỳ của ngành dầu khí - năng lượng hoặc các câu chuyện tái cơ cấu, mở rộng công suất. Tuy nhiên, rủi ro điều chỉnh sẽ hiện hữu nếu kết quả kinh doanh không đáp ứng được kỳ vọng.

Nhóm P/E trung bình, dao động khoảng 20-25 lần, gồm PLX, GVR, BCM, ACV, POW, CTR và GAS. Đây chủ yếu là các doanh nghiệp đầu ngành, quy mô lớn, có dòng tiền tương đối ổn định, được thị trường định giá ở mức “không rẻ nhưng cũng chưa quá đắt”.

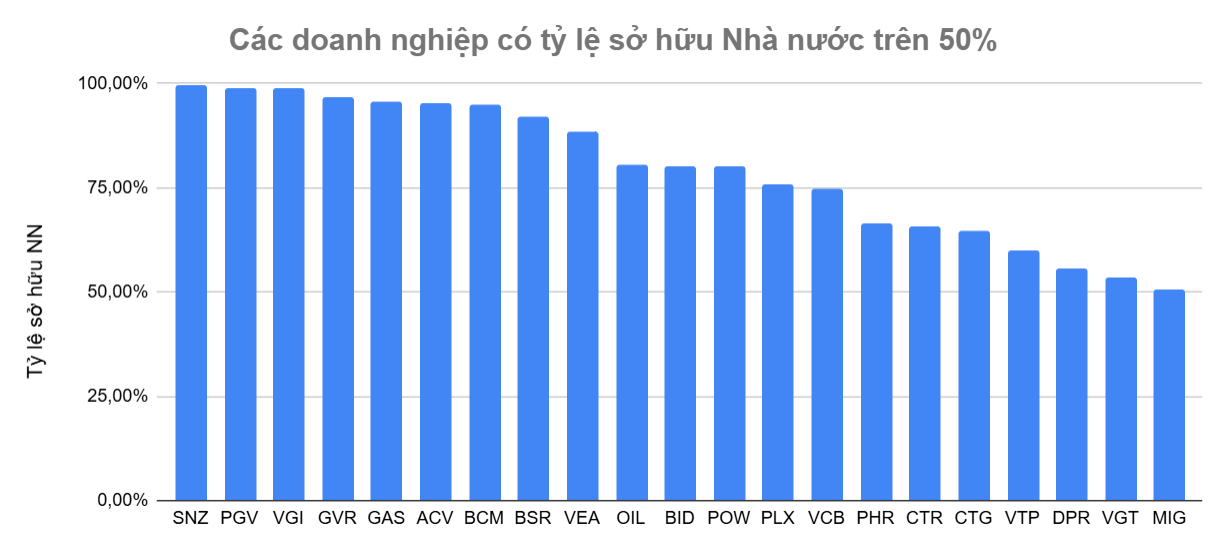

Ở chiều ngược lại, nhóm P/E thấp dưới 15 lần phản ánh sự thận trọng của thị trường. Các cổ phiếu như VCB, PHR, BID, SNZ, MIG, DPR, VGT, CTG đang được định giá thấp hơn đáng kể so với phần còn lại. Đây cũng là nhóm có thể thu hút nhà đầu tư theo trường phái giá trị, trong trường hợp lợi nhuận duy trì ổn định và các rủi ro đã phần nào được phản ánh trong cổ phiếu.

Tác động theo nhóm ngành: Ngân hàng, năng lượng, công nghệ và hàng không hưởng lợi trực tiếp

Phân tích tác động theo từng nhóm ngành, Chứng khoán KB Việt Nam (KBSV) cho rằng Nghị quyết 79-NQ/TW tạo ra những thay đổi quan trọng về triển vọng nhiều doanh nghiệp Nhà nước.

Với nhóm ngân hàng, Nghị quyết 79 đặt mục tiêu đến năm 2030 có ít nhất 3 ngân hàng thương mại nhà nước nằm trong nhóm 100 ngân hàng lớn nhất châu Á về tổng tài sản. Hiện tại, tính đến cuối quý III/2025, tổng tài sản của Vietcombank, VietinBank và BIDV lần lượt đạt khoảng 2,3 triệu tỷ đồng, 2,7 triệu tỷ đồng và 3 triệu tỷ đồng. Trong khi đó, theo KBSV, ngưỡng tối thiểu để lọt vào nhóm 100 ngân hàng lớn nhất châu Á hiện vào khoảng 150-200 tỷ USD.

Với lộ trình 5 năm, để ba ngân hàng quốc doanh nêu trên có thể tiệm cận nhóm top 100, tốc độ tăng trưởng tổng tài sản trung bình hàng năm sẽ cần đạt khoảng 13–17%. Tốc độ mở rộng tài sản nhanh như vậy sẽ tạo áp lực lớn lên tỷ lệ an toàn vốn (CAR), qua đó mở ra triển vọng đẩy nhanh quá trình tăng vốn, bao gồm khả năng thoái bớt vốn Nhà nước hoặc bán cổ phần cho nhà đầu tư chiến lược trong thời gian tới.

Bên cạnh đó, Nghị quyết 79 cũng đề cập việc cho phép sử dụng toàn bộ nguồn thu từ cổ phần hóa, thoái vốn Nhà nước tại doanh nghiệp, đồng thời tăng tỷ lệ lợi nhuận sau thuế được giữ lại để tái đầu tư. Đây được xem là yếu tố hỗ trợ đáng kể cho quá trình tăng vốn và nâng cao năng lực tài chính của các ngân hàng thương mại Nhà nước.

Đối với nhóm năng lượng và dầu khí, Nghị quyết xác định rõ vai trò nòng cốt của các doanh nghiệp nhà nước như EVN và PVN trong việc đầu tư, xây dựng và phát triển các dự án năng lượng trọng điểm. Trọng tâm được đặt vào các lĩnh vực mang tính chiến lược dài hạn như điện hạt nhân và điện gió ngoài khơi, nhằm bảo đảm an ninh năng lượng và an ninh quốc gia. Định hướng này mở ra dư địa tăng trưởng dài hạn cho các doanh nghiệp đầu ngành trong chuỗi năng lượng.

Ở nhóm công nghệ, Nghị quyết 79 đặt ra mục tiêu nâng tổng chi cho nghiên cứu và phát triển (R&D) lên mức 2% GDP, trong đó nguồn lực từ khu vực xã hội chiếm hơn 60%. Đồng thời, ngân sách Nhà nước sẽ bố trí tối thiểu 3% tổng chi hằng năm cho phát triển khoa học - công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia, với lộ trình tăng dần theo yêu cầu phát triển.

Với nhóm hàng không, Nghị quyết 79 tạo điều kiện doanh nghiệp Nhà nước được giữ lại lợi nhuận sau thuế để bổ sung vốn điều lệ và tái đầu tư. Quy định này tạo điều kiện thuận lợi cho các doanh nghiệp như ACV và HVN cải thiện năng lực tài chính, đồng thời chủ động hơn trong việc tài trợ các dự án quy mô lớn.

Đẩy mạnh thoái vốn để đáp ứng tiêu chuẩn công ty đại chúng

Bên cạnh việc xác định lại vai trò của kinh tế Nhà nước, Nghị quyết 79-NQ/TW cũng đẩy mạnh tiến trình cổ phần hóa và tái cơ cấu doanh nghiệp nhằm nâng cao hiệu quả hoạt động và thu hút thêm nguồn vốn ngoài ngân sách. Định hướng này được đặt trong mối liên hệ chặt chẽ với Luật số 56/2024/QH15, có hiệu lực từ ngày 1/1/2025, trong đó quy định doanh nghiệp niêm yết phải có tối thiểu 100 nhà đầu tư nhỏ lẻ nắm giữ ít nhất 10% số cổ phiếu có quyền biểu quyết.

Yêu cầu pháp lý này tạo áp lực trực tiếp lên các doanh nghiệp có cơ cấu sở hữu tập trung cao, buộc phải đẩy nhanh lộ trình thoái vốn để đáp ứng điều kiện niêm yết.

Dù tỷ lệ 10% không phải là con số lớn, song việc gia tăng tỷ lệ sở hữu phân tán được kỳ vọng sẽ góp phần nâng cao tính đại chúng, cải thiện thanh khoản cổ phiếu, đồng thời đóng vai trò “kích hoạt” kỳ vọng của thị trường về triển vọng tăng giá.

Thực tế thời gian gần đây cho thấy làn sóng thoái vốn đang có dấu hiệu quay trở lại. Tổng công ty Đầu tư và Kinh doanh vốn Nhà nước (SCIC) đã chào bán thành công 98% cổ phần của Viwaseen (VIW) với giá trị 1.231 tỷ đồng cho Vinaconex (VCG), đồng thời thoái 88% cổ phần Viettronics (VEC) trị giá 2.562 tỷ đồng cho Geleximco. Những thương vụ này được xem là tín hiệu sớm cho sự tái khởi động của hoạt động thoái vốn DNNN trong năm 2026.

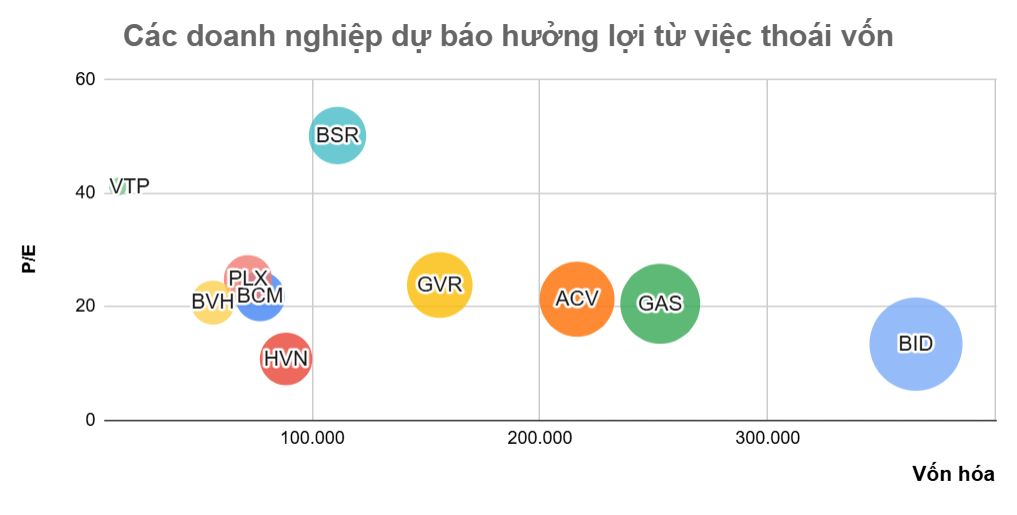

Theo đánh giá của Chứng khoán KB Việt Nam (KBSV), nhiều doanh nghiệp Nhà nước niêm yết có thể chịu tác động đáng kể từ xu hướng thoái vốn trong thời gian tới. Danh sách được KBSV điểm tên bao gồm BCM, HVN, GVR, GAS, ACV, BSR, BID, PLX, BVH và VTP. Đây đều là các doanh nghiệp đầu ngành, có quy mô lớn và tỷ lệ sở hữu Nhà nước cao, do đó việc điều chỉnh cơ cấu sở hữu, nếu diễn ra, có thể tạo ra những thay đổi đáng chú ý cả về quản trị doanh nghiệp lẫn diễn biến giá cổ phiếu trên thị trường.

Huy Hoàng - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận