Nhiều cổ phiếu đang được các công ty chứng khoán đồng loạt khuyến nghị cho năm 2026. Điểm chung của các doanh nghiệp này là lợi thế cạnh tranh rõ ràng và khả năng hưởng lợi từ chu kỳ tăng trưởng mới.

Bước sang năm 2026, triển vọng thị trường chứng khoán Việt Nam đang được nhìn nhận theo hướng tích cực hơn, với sự đồng thuận ngày càng rõ rệt từ các công ty chứng khoán lớn. Trong các báo cáo chiến lược, nhiều tổ chức dự báo VN-Index có thể tiến sâu vào vùng 1.800–2.100 điểm, phản ánh kỳ vọng về một chu kỳ tăng trưởng mới được hỗ trợ bởi mặt bằng lãi suất thấp và lợi nhuận doanh nghiệp cải thiện.

Cụ thể, SSV đưa ra vùng dự báo 1.800–2.100 điểm, trong khi VCI và KBSV cùng đặt mốc quanh 2.030–2.040 điểm. Ở góc nhìn thận trọng hơn, MBS kỳ vọng chỉ số dao động trong khoảng 1.670–1.750 điểm, còn Yuanta và VPBankS lần lượt đưa ra các kịch bản lên tới 2.113 điểm và 2.087 điểm. Dù còn khác biệt về biên độ kỳ vọng, các dự báo này cho thấy một điểm chung: Thị trường đang được đặt trong bối cảnh của một pha tăng trưởng mới, nơi xu hướng đi lên được dẫn dắt nhiều hơn bởi nền tảng cơ bản thay vì yếu tố đầu cơ ngắn hạn.

Chính trong bối cảnh đó, chủ đề xuyên suốt trong các báo cáo chiến lược năm 2026 của các công ty chứng khoán là đầu tư dựa trên nền tảng tăng trưởng. Ngân hàng, bán lẻ, vật liệu xây dựng, hạ tầng – năng lượng và công nghệ tiếp tục là những nhóm ngành được ưu tiên, nhưng cách tiếp cận đã trở nên chọn lọc hơn.

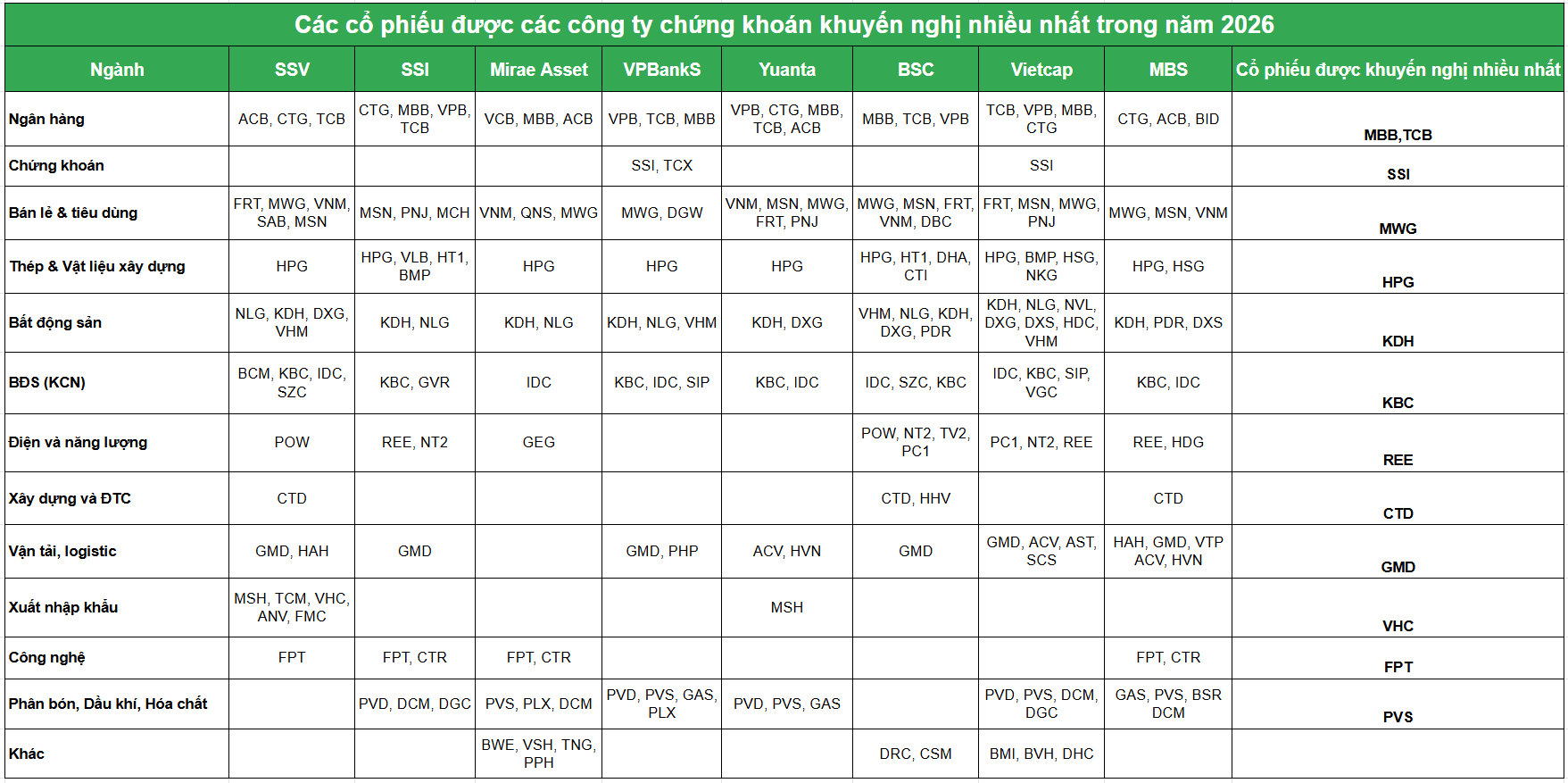

Ngân hàng: MBB – giá mục tiêu 32.500 đồng/cp, TCB – giá mục tiêu 41.300 đồng/cp

Trong nhóm ngân hàng, MBB và TCB là hai cái tên xuất hiện với tần suất cao nhất trong các báo cáo khuyến nghị. Với MBB, các công ty chứng khoán đánh giá đây là ngân hàng hiếm hoi có thể duy trì tốc độ tăng trưởng tín dụng bình quân trên 20%/năm trong dài hạn, nhờ chiến lược đa dạng hóa danh mục cho vay giữa khối khách hàng doanh nghiệp và cá nhân. Lợi thế về hệ sinh thái, nền tảng số hóa và khả năng kiểm soát chi phí đầu vào giúp MBB duy trì biên lãi ròng (NIM) tích cực, đi ngược xu hướng thu hẹp của toàn ngành.

Bên cạnh đó, chất lượng tài sản của MBB được kỳ vọng cải thiện rõ rệt khi các dự án lớn từng gây áp lực lên nợ xấu được tháo gỡ về pháp lý (Novaland và Trung Nam). Điều này tạo dư địa để ngân hàng tiếp tục mở rộng cho vay mà không đánh đổi bằng rủi ro tín dụng.

Trong khi đó, TCB được nhìn nhận là câu chuyện tái cơ cấu danh mục cho vay theo hướng bền vững hơn. Việc chủ động giảm tốc độ tăng trưởng tín dụng bất động sản, đưa tỷ trọng lĩnh vực này về khoảng 25% trong chiến lược dài hạn, giúp TCB giảm rủi ro tập trung và duy trì chất lượng tài sản ở mức cao. Các báo cáo phân tích cho rằng, dù tăng trưởng tín dụng có thể chậm lại so với giai đoạn trước, lợi nhuận của TCB vẫn duy trì đà tăng trưởng khả quan trong giai đoạn 2026–2030 nhờ hiệu quả vận hành và chiến lược phân bổ vốn thận trọng.

Chứng khoán: SSI – giá mục tiêu 35.100 đồng/cp

Ở nhóm chứng khoán, SSI là cổ phiếu được nhắc đến nhiều nhất khi các công ty chứng khoán bước vào một chu kỳ tăng trưởng mới. Với vị thế là một trong những công ty chứng khoán lớn nhất thị trường, SSI sở hữu lợi thế vượt trội về quy mô vốn, thương hiệu và khả năng tiếp cận nguồn vốn quốc tế.

Theo các báo cáo phân tích, SSI hiện nằm trong nhóm dẫn đầu về thị phần môi giới trên HoSE, đồng thời duy trì tỷ lệ dư nợ cho vay ký quỹ trên vốn chủ sở hữu ở mức thấp so với các đối thủ lớn. Điều này mang lại dư địa tăng trưởng mạnh cho mảng cho vay ký quỹ trong bối cảnh nhiều công ty chứng khoán khác đang tiến gần trần quy định. Kỳ vọng thị trường chứng khoán bước vào giai đoạn sôi động hơn từ năm 2026 cũng là yếu tố hỗ trợ tăng trưởng doanh thu môi giới và cho vay của SSI.

Mặc dù cổ phiếu đang giao dịch ở mức định giá cao hơn trung bình lịch sử, các chuyên gia cho rằng mức định giá này là hợp lý khi xét đến khả năng dẫn dắt thị trường và hưởng lợi lớn nhất trong một chu kỳ tăng mới.

Bán lẻ, tiêu dùng: MWG – giá mục tiêu 101.100 đồng/cp

Trong lĩnh vực bán lẻ và tiêu dùng, MWG là cổ phiếu được nhiều tổ chức phân tích lựa chọn cho năm 2026. Sau giai đoạn tái cấu trúc mạnh mẽ, MWG được kỳ vọng bước vào chu kỳ tăng trưởng mới dựa trên việc nâng cao chất lượng doanh thu thay vì chỉ mở rộng quy mô.

Theo các báo cáo, mảng bán lẻ ICT tại Việt Nam được dự báo tăng trưởng khoảng 5%/năm, tạo nền tảng ổn định cho các chuỗi điện máy. Đáng chú ý hơn là câu chuyện của Bách Hóa Xanh, khi doanh nghiệp này đặt mục tiêu mở rộng số lượng cửa hàng lên khoảng 6.000 trong giai đoạn 2025–2030, đồng thời cải thiện biên lợi nhuận ròng nhờ tối ưu vận hành và kiểm soát hao hụt.

Với năm 2026, lợi nhuận của MWG được kỳ vọng tăng trưởng mạnh nhờ tốc độ mở mới cửa hàng cao, doanh thu trên cùng cửa hàng cải thiện và biên lợi nhuận dần hồi phục. Mức định giá hiện tại được đánh giá là hấp dẫn so với triển vọng tăng trưởng EPS dài hạn.

Vật liệu xây dựng: Hòa Phát – giá mục tiêu 35.700 đồng/cp

Ở nhóm vật liệu xây dựng, Hòa Phát là lựa chọn hàng đầu khi chu kỳ thép được dự báo bước vào giai đoạn phục hồi. Các yếu tố hỗ trợ trong nước bao gồm sự hồi phục của thị trường bất động sản và giải ngân đầu tư công ở mức cao, trong khi ở thị trường quốc tế, giá thép Trung Quốc được kỳ vọng cải thiện nhờ các chính sách hạn chế cạnh tranh tiêu cực và cân bằng cung cầu.

Đối với Hòa Phát, động lực tăng trưởng chính đến từ việc mở rộng công suất HRC thông qua các dự án tại Dung Quất, cùng với triển vọng cải thiện biên lợi nhuận khi giá thép tăng trong khi giá nguyên liệu đầu vào duy trì ở mức thuận lợi. Các báo cáo dự báo lợi nhuận năm 2026 của HPG có thể tăng trưởng trên 30% so với cùng kỳ, trong khi mức định giá vẫn ở vùng hấp dẫn so với lịch sử.

Bất động sản: KDH – giá mục tiêu 48.500 đồng/cp

Trong nhóm bất động sản, KDH được đánh giá cao nhờ sở hữu quỹ đất lớn tại các khu vực trọng điểm, cùng với kinh nghiệm triển khai dự án và năng lực bàn giao đúng tiến độ. Các dự án thấp tầng và cao tầng đang và sắp triển khai được kỳ vọng tạo động lực tăng trưởng lợi nhuận cho KDH trong giai đoạn 2026–2027.

Bên cạnh đó, các dự án khu công nghiệp và quỹ đất dài hạn giúp KDH duy trì triển vọng tăng trưởng bền vững trong trung và dài hạn, đặc biệt khi thị trường bất động sản dần phục hồi.

Điện, năng lượng: REE – giá mục tiêu 78.200 đồng/cp

Trong lĩnh vực điện và năng lượng, REE nổi bật với chiến lược mở rộng mạnh mẽ mảng điện gió và thủy điện. Việc các dự án mới dự kiến đi vào vận hành từ năm 2026 giúp REE gia tăng đáng kể công suất phát điện, trong khi điều kiện thời tiết thuận lợi được kỳ vọng hỗ trợ lợi nhuận mảng thủy điện.

Ngoài mảng điện, hoạt động cho thuê văn phòng và bất động sản của REE cũng được dự báo phục hồi, tạo thêm động lực tăng trưởng lợi nhuận. Mức định giá hiện tại được đánh giá là hấp dẫn so với triển vọng tăng trưởng dài hạn.

Xây dựng, đầu tư công: CTD – giá mục tiêu 94.500 đồng/cp

Trong nhóm xây dựng và đầu tư công, CTD được hưởng lợi trực tiếp từ sự phục hồi của thị trường bất động sản và đẩy mạnh đầu tư hạ tầng. Với vị thế là doanh nghiệp đầu ngành, CTD có khả năng tiếp cận các dự án lớn và cải thiện biên lợi nhuận khi nguồn việc trở nên thuận lợi hơn.

Việc kiểm soát tốt khoản phải thu và giảm chi phí quản lý giúp CTD cải thiện hiệu quả hoạt động, trong khi mức định giá hiện tại vẫn ở vùng thấp so với chu kỳ phục hồi của ngành.

Vận tải, logistics: GMD – giá mục tiêu 78.200 đồng/cp

GMD được đánh giá cao trong nhóm vận tải và logistics nhờ vai trò là doanh nghiệp khai thác cảng hàng đầu, hưởng lợi trực tiếp từ tăng trưởng xuất nhập khẩu và dòng vốn FDI. Các dự án mở rộng công suất và hiệu suất khai thác cao tại các cảng trọng điểm giúp GMD duy trì đà tăng trưởng ổn định trong năm 2026.

Xuất nhập khẩu: VHC – giá mục tiêu 67.400 đồng/cp

Ở nhóm xuất khẩu, VHC nổi bật với vị thế dẫn đầu ngành cá tra, sở hữu chuỗi giá trị khép kín và lợi thế chi phí trong bối cảnh nguồn cung cá trắng toàn cầu suy giảm. Chiến lược đa dạng hóa thị trường và cơ cấu doanh thu giúp VHC duy trì tăng trưởng bền vững trong năm 2026.

Công nghệ: FPT – giá mục tiêu 124.000 đồng/cp

Trong lĩnh vực công nghệ, FPT tiếp tục là cổ phiếu được khuyến nghị hàng đầu nhờ triển vọng tăng trưởng mạnh mẽ từ mảng công nghệ, chuyển đổi số và AI. Việc đầu tư vào các trung tâm dữ liệu và nhà máy AI được kỳ vọng mang lại nguồn doanh thu mới từ năm 2026, trong khi định giá hiện tại được đánh giá là hấp dẫn cho đầu tư dài hạn.

Dầu khí, năng lượng: PVS – giá mục tiêu 43.700 đồng/cp

Trong nhóm dầu khí, PVS được kỳ vọng bước vào giai đoạn ghi nhận doanh thu và lợi nhuận cao từ các dự án EPCI lớn trong nước, cùng với tiềm năng từ điện gió ngoài khơi. Nền tảng dịch vụ lõi ổn định giúp PVS duy trì dòng tiền bền vững và tạo dư địa tăng trưởng trong trung hạn.

Thu Huyền - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận