Doanh thu tăng mạnh, nhưng lợi nhuận và dòng tiền của PV GAS không tăng cùng nhịp. Đằng sau kết quả quý I là bài toán biên lợi nhuận, LNG, LPG và kinh doanh quốc tế đang làm thay đổi cấu trúc tăng trưởng.

Doanh thu tăng 12.344 tỷ đồng, phần lợi nhuận giữ lại mỏng hơn

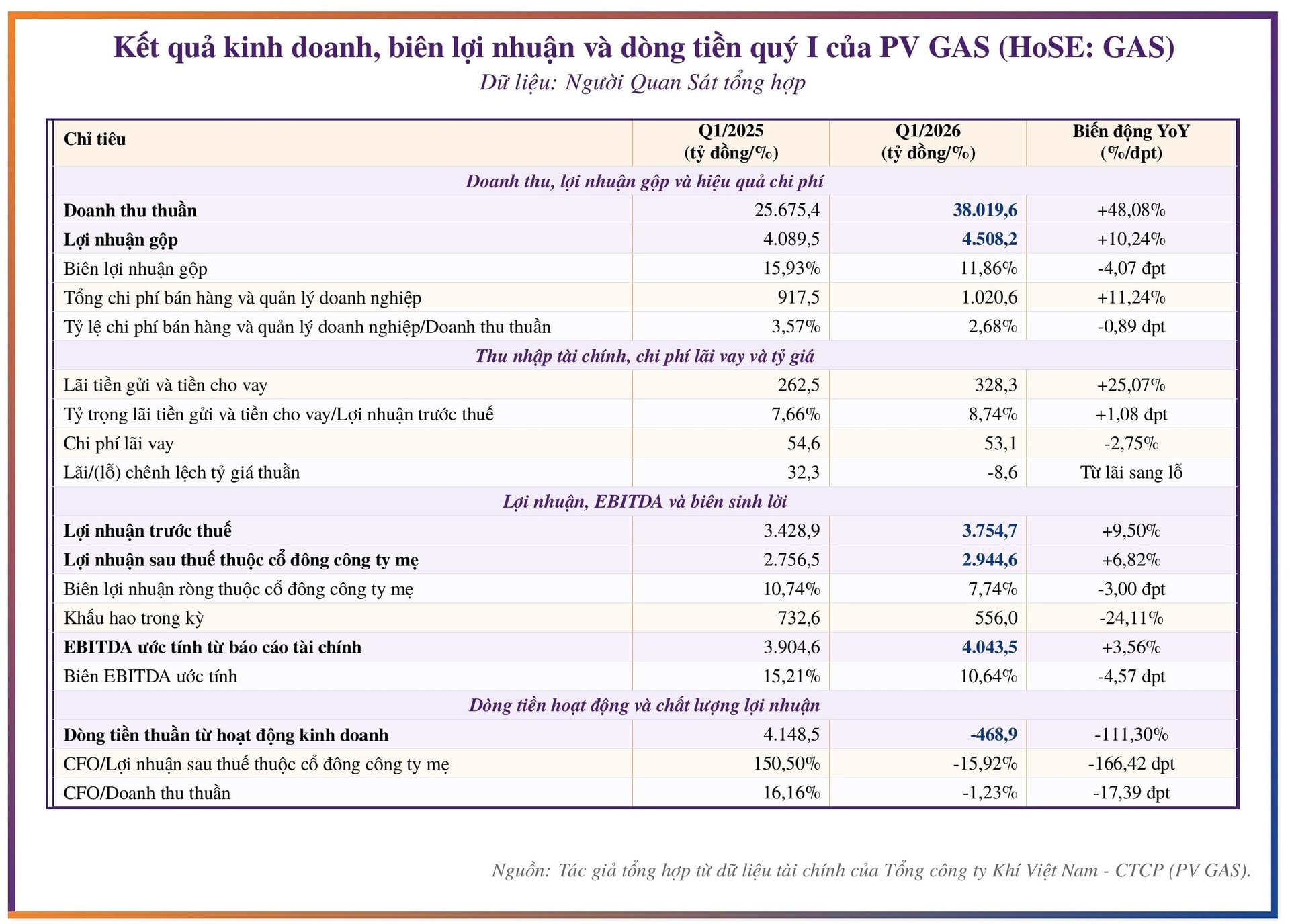

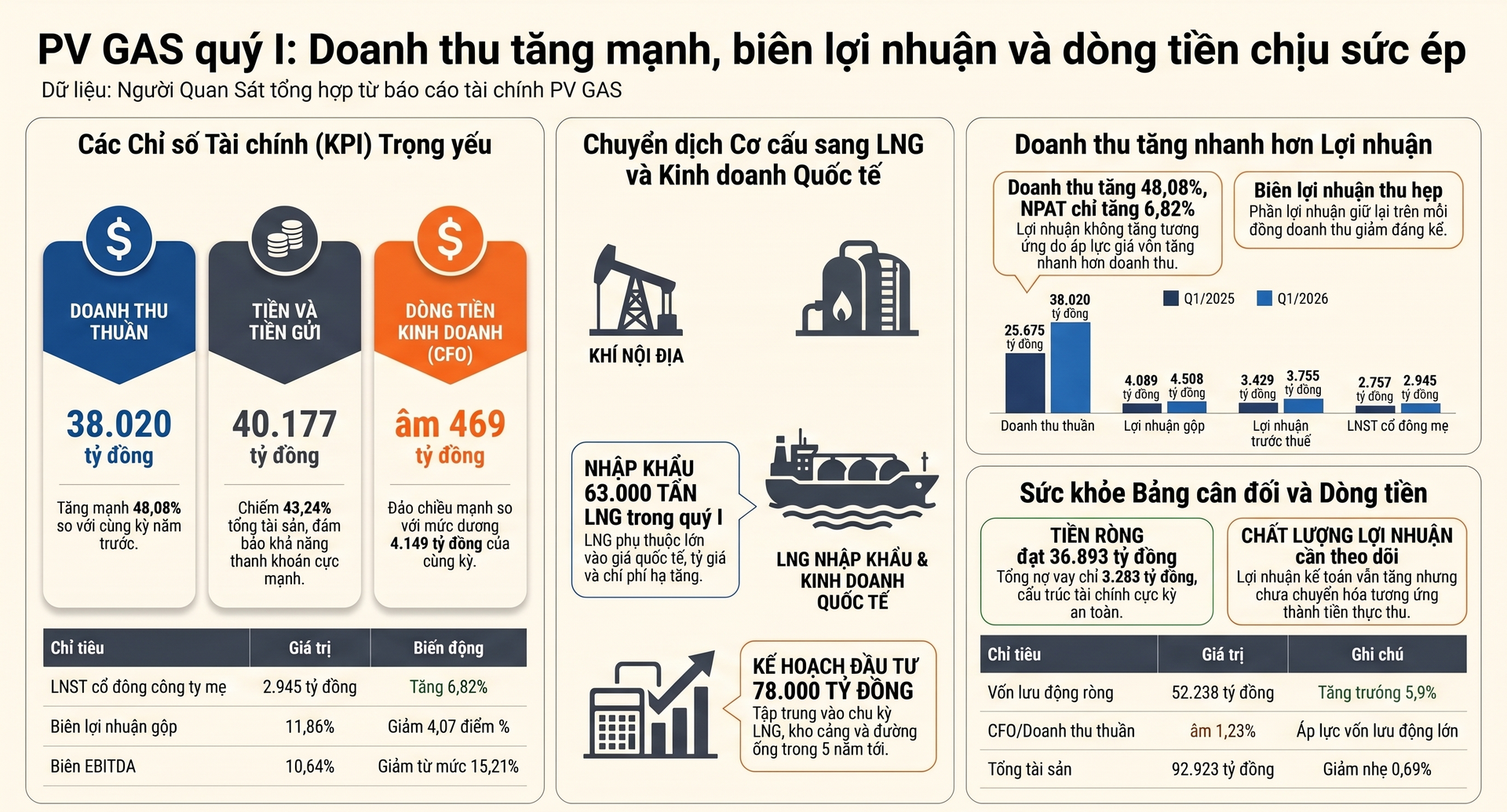

Tổng Công ty Khí Việt Nam - CTCP (PV GAS, HoSE: GAS) ghi nhận doanh thu thuần quý I đạt 38.020 tỷ đồng, tăng 48,08% so với cùng kỳ. So với mức 25.675 tỷ đồng của cùng kỳ năm trước, doanh thu tăng thêm 12.344 tỷ đồng.

Mức tăng này gắn với vai trò lớn hơn của hoạt động thương mại khí, khí tự nhiên hóa lỏng (LNG), khí dầu mỏ hóa lỏng (LPG) và kinh doanh quốc tế trong cơ cấu doanh thu. Tuy nhiên, lợi nhuận không tăng cùng tốc độ với doanh thu.

Lợi nhuận gộp đạt 4.508 tỷ đồng, tăng 10,24%. Lợi nhuận trước thuế đạt 3.755 tỷ đồng, tăng 9,5%. Lợi nhuận sau thuế thuộc cổ đông công ty mẹ đạt 2.945 tỷ đồng, tăng 6,82% so với mức 2.757 tỷ đồng của cùng kỳ.

Chênh lệch giữa doanh thu và lợi nhuận thể hiện rõ ở biên lợi nhuận. Biên lợi nhuận gộp giảm từ 15,93% xuống 11,86%, tương ứng giảm 4,07 điểm %. Biên lợi nhuận sau thuế thuộc cổ đông công ty mẹ giảm từ 10,74% xuống 7,74%, tương ứng giảm 3 điểm %.

Nguyên nhân trực tiếp đến từ giá vốn hàng bán. Giá vốn tăng từ 21.586 tỷ đồng lên 33.511 tỷ đồng, tương ứng tăng 55,3%. Tốc độ tăng giá vốn cao hơn tốc độ tăng doanh thu, khiến phần lợi nhuận giữ lại sau giá vốn thu hẹp.

Kết quả kinh doanh theo cơ cấu sản phẩm cho thấy tăng trưởng của GAS đến từ nhiều nhóm hoạt động. Khí khô và LNG đóng góp 55% tổng nguồn thu, với giá trị 21.000 tỷ đồng và tăng 90%. LPG đóng góp 40%, tương ứng 15.500 tỷ đồng và tăng 16%.

Khí thiên nhiên nén (CNG) tăng 24%. Khí ngưng tụ (condensate) giảm 6%. Doanh thu vận chuyển khí tăng 2%. Doanh thu nội địa đạt 36.300 tỷ đồng, trong khi Singapore đóng góp 6.800 tỷ đồng trước loại trừ nội bộ.

Sự thay đổi trong cơ cấu sản phẩm giải thích một phần diễn biến biên lợi nhuận. Khí nội địa truyền thống thường có biên cao hơn do gắn với hạ tầng đã vận hành ổn định, khách hàng đầu ra lớn và cơ chế cung ứng quen thuộc. Trong khi đó, LNG, LPG và kinh doanh hàng hóa năng lượng thường có biên mỏng hơn do phụ thuộc vào giá mua, giá bán, chi phí vận chuyển, tồn trữ, tỷ giá và chênh lệch thương mại.

Chi phí bán hàng và quản lý doanh nghiệp không phải yếu tố chính làm biên lợi nhuận thu hẹp. Khoản chi phí này đạt 1.021 tỷ đồng, tăng 11,24%, thấp hơn tốc độ tăng doanh thu. Tỷ lệ chi phí bán hàng và quản lý doanh nghiệp trên doanh thu thuần giảm từ 3,57% xuống 2,68%.

Thu nhập tài chính tiếp tục hỗ trợ kết quả chung. Lãi tiền gửi và tiền cho vay đạt 328 tỷ đồng, tăng 25,07% so với mức 263 tỷ đồng của cùng kỳ. Khoản thu này tương đương 8,74% lợi nhuận trước thuế, cao hơn mức 7,66%.

Ở chiều ngược lại, GAS ghi nhận lỗ tỷ giá thuần 9 tỷ đồng, trong khi cùng kỳ lãi 32 tỷ đồng. Khoản lỗ này có quy mô nhỏ so với lợi nhuận trước thuế 3.755 tỷ đồng, nhưng phản ánh vai trò tăng lên của giao dịch ngoại tệ khi LNG nhập khẩu và kinh doanh quốc tế mở rộng.

Lợi nhuận trước lãi vay, thuế và khấu hao (EBITDA) ước đạt 4.044 tỷ đồng, tăng 3,56%. Biên EBITDA giảm từ 15,21% xuống 10,64%, tương ứng giảm 4,57 điểm %.

LNG kéo PV GAS sang cấu trúc tăng trưởng nhiều biến số hơn

PV GAS giữ vai trò trung nguồn trong chuỗi giá trị khí Việt Nam. Doanh nghiệp không trực tiếp khai thác dầu khí như nhóm thượng nguồn, cũng không vận hành nhà máy điện như nhóm phát điện khí.

Vai trò chính của PV GAS nằm ở thu gom, vận chuyển, xử lý, tồn trữ, tái hóa và phân phối khí cùng các sản phẩm khí. Hệ thống đường ống, nhà máy xử lý, kho chứa, kho cảng LNG và mạng lưới khách hàng điện, đạm, công nghiệp tạo nên nền tảng hoạt động của doanh nghiệp.

Mô hình doanh thu của PV GAS gồm nhiều lớp. Khí khô và condensate gắn với nguồn khí nội địa. LNG nhập khẩu đi qua khâu tồn trữ, tái hóa và phân phối đến khách hàng điện, công nghiệp. LPG phục vụ thị trường bán buôn, bán lẻ, công nghiệp và dân dụng. Ngoài ra, doanh nghiệp còn có CNG, dịch vụ hạ tầng và nguồn thu tài chính từ tiền gửi.

Mỗi lớp doanh thu có đặc tính lợi nhuận khác nhau. Khí khô từ nguồn nội địa thường có biên cao hơn do khách hàng ổn định, hợp đồng dài hạn và hạ tầng đã hình thành trong nhiều năm. Condensate có thể đóng góp tốt khi giá dầu thuận lợi, nhưng phụ thuộc vào sản lượng khí đầu vào.

Trong quý I, PV GAS nhập khẩu 63.000 tấn LNG phục vụ điện và công nghiệp. Nguồn LNG này bổ sung cung ứng trong bối cảnh khí nội địa suy giảm, đồng thời mở rộng vai trò của doanh nghiệp trong chuỗi điện khí.

Doanh thu LNG phụ thuộc vào sản lượng tái hóa và giá bán đầu ra. Giá vốn LNG gồm giá mua quốc tế, chi phí vận chuyển biển, phí tồn trữ, chi phí tái hóa, khấu hao hạ tầng và biến động tỷ giá. Khi giá đầu vào tăng nhanh hơn khả năng điều chỉnh giá bán, biên lợi nhuận sẽ thu hẹp dù sản lượng tiêu thụ tăng.

Sự dịch chuyển sang LNG không chỉ là diễn biến của một quý. Khi nguồn khí trong nước giảm, PV GAS phải tăng vai trò của LNG nhập khẩu, LPG, kinh doanh quốc tế và dịch vụ hạ tầng để bù đắp nguồn cung.

Điều này đưa PV GAS vào cấu trúc tăng trưởng chịu tác động từ nhiều biến số hơn. Các biến số này gồm giá hàng hóa quốc tế, tỷ giá, chi phí vận chuyển, công suất kho cảng và cơ chế giá đầu ra.

Trong cấu trúc mới đó, hạ tầng vẫn là nền tảng quan trọng của PV GAS. Kho LNG Thị Vải có công suất giai đoạn 1 là 1 triệu tấn mỗi năm. Công suất tái hóa đang được nâng lên 288 tấn mỗi giờ. Cùng với hệ thống đường ống và các cơ sở xử lý khí hiện hữu, hạ tầng này giúp doanh nghiệp giữ vai trò trong chuỗi cung ứng khí cho điện, đạm và công nghiệp.

Tuy nhiên, hạ tầng LNG chỉ tạo hiệu quả kinh tế khi công suất sử dụng đạt mức phù hợp. Kho cảng cần nguồn hàng ổn định, hợp đồng đầu ra dài hạn và nhu cầu đủ lớn từ hệ thống điện, đạm, công nghiệp. Nếu sản lượng tái hóa thấp, doanh nghiệp vẫn phải ghi nhận chi phí vận hành, khấu hao và chi phí vốn.

Nhơn Trạch 3 & 4 là 2 dự án điện khí đáng chú ý trong chuỗi tiêu thụ LNG. Khi các nhà máy này vận hành ổn định và được huy động đủ, PV GAS có thêm đầu ra dài hạn cho LNG tái hóa.

Ngoài Thị Vải, câu chuyện LNG của PV GAS còn gắn với Sơn Mỹ. Dự án kho LNG Sơn Mỹ tại Bình Thuận là biến số trung hạn trong kế hoạch phát triển hạ tầng khí. Dự án có quy mô lớn, đòi hỏi vốn đầu tư đáng kể và cần đầu ra đủ chắc để bảo đảm hiệu quả tài sản.

Khi khí nội địa suy giảm, tiến độ các hạ tầng LNG mới sẽ ảnh hưởng đến năng lực bù đắp nguồn cung của PV GAS. Cùng với đó, kế hoạch đầu tư 78.000 tỷ đồng trong 5 năm tới cho thấy chu kỳ LNG không chỉ là câu chuyện tăng doanh thu. Đây còn là câu chuyện phân bổ vốn, công suất sử dụng tài sản và dòng tiền trung hạn.

Tiền mặt hơn 40.000 tỷ đồng và phép thử dòng tiền kinh doanh âm

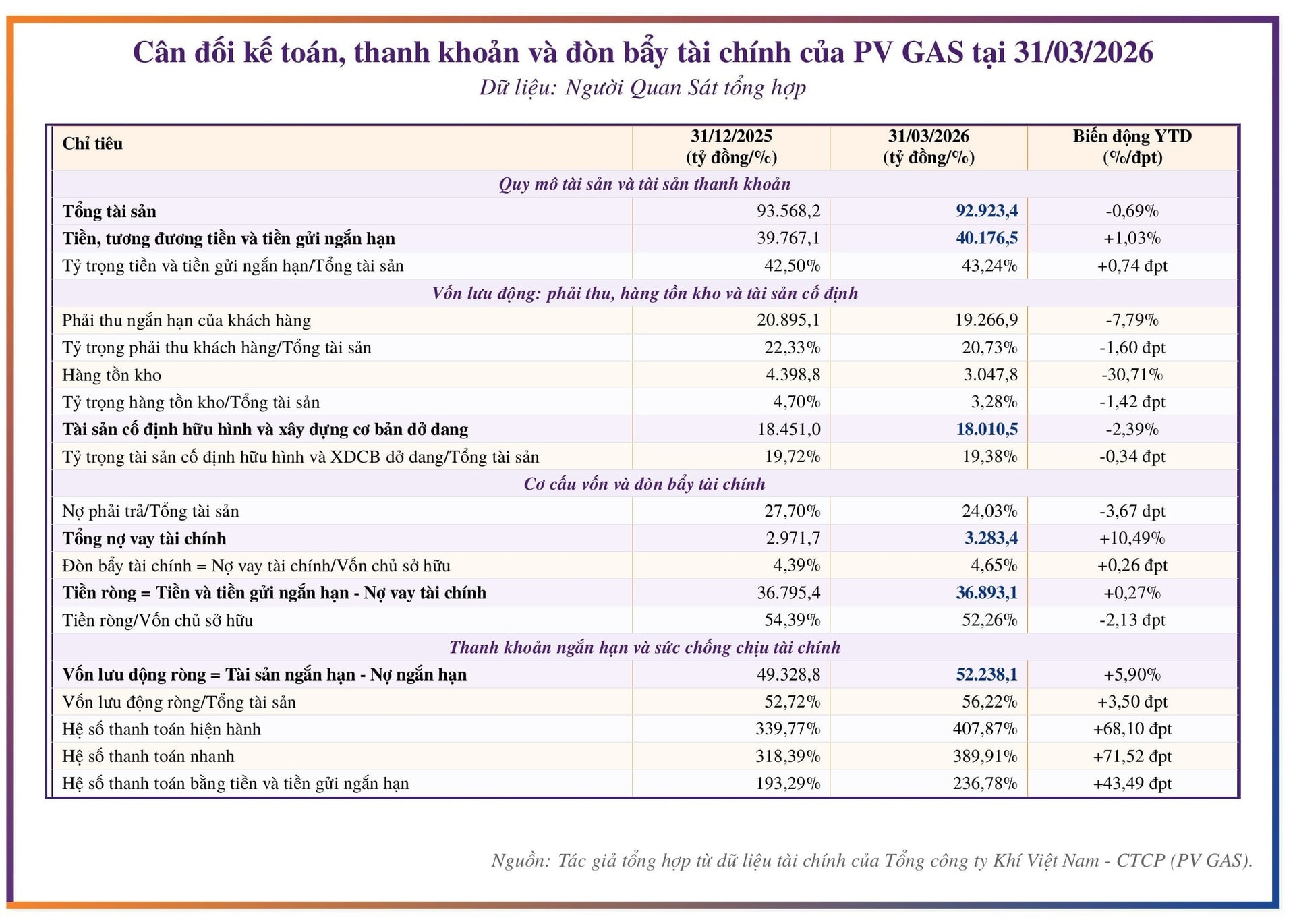

Trong khi biên lợi nhuận thu hẹp, bảng cân đối của PV GAS vẫn duy trì nền thanh khoản lớn. Đến cuối quý I, tổng tài sản đạt 92.923 tỷ đồng, giảm 0,69% so với cuối năm 2025.

Tiền, tương đương tiền và tiền gửi ngắn hạn đạt 40.177 tỷ đồng, tăng 1,03% so với đầu năm. Khoản mục này chiếm 43,24% tổng tài sản, tạo nguồn thanh khoản cho doanh nghiệp trong giai đoạn mở rộng chuỗi LNG và đầu tư tài sản dài hạn.

Cấu trúc nợ ở mức thấp. Tổng nợ vay tài chính đạt 3.283 tỷ đồng, tăng 10,49% so với đầu năm. Tỷ lệ nợ vay trên vốn chủ sở hữu đạt 4,65%. Tiền ròng đạt 36.893 tỷ đồng, gần như đi ngang so với cuối năm 2025.

Lượng tiền và tiền gửi ngắn hạn lớn hơn 12,2 lần tổng nợ vay tài chính. Vì vậy, nghĩa vụ vay tài chính chưa tạo áp lực đáng kể trong ngắn hạn.

Các hệ số thanh toán đều cải thiện. Hệ số thanh toán hiện hành tăng từ 339,77% lên 407,87%. Hệ số thanh toán nhanh tăng từ 318,39% lên 389,91%. Hệ số thanh toán bằng tiền và tiền gửi tăng từ 193,29% lên 236,78%.

Bảng cân đối cũng ghi nhận một số chuyển động ở vốn lưu động và đòn bẩy. Phải thu khách hàng giảm 7,79% xuống 19.267 tỷ đồng. Tỷ lệ phải thu trên tổng tài sản giảm từ 22,33% xuống 20,73%.

Hàng tồn kho giảm 30,71%, từ 4.399 tỷ đồng xuống 3.048 tỷ đồng. Tỷ lệ hàng tồn kho trên tổng tài sản giảm từ 4,7% xuống 3,28%.

Tổng nợ phải trả trên tổng tài sản giảm từ 27,7% cuối năm 2025 xuống 24,03% cuối quý I. Vốn lưu động ròng tăng 5,9%, từ 49.329 tỷ đồng lên 52.238 tỷ đồng. Tỷ lệ vốn lưu động ròng trên tổng tài sản tăng từ 52,72% lên 56,22%.

Các dữ kiện này cho thấy vấn đề của PV GAS trong quý I không nằm ở khả năng thanh toán. Điểm cần theo dõi nằm ở dòng tiền kinh doanh, khi lợi nhuận kế toán chưa chuyển hóa tương ứng thành tiền thực thu.

Dòng tiền thuần từ hoạt động kinh doanh âm 469 tỷ đồng, trong khi cùng kỳ dương 4.149 tỷ đồng. Tỷ lệ dòng tiền kinh doanh trên lợi nhuận sau thuế cổ đông công ty mẹ giảm từ 150,5% xuống âm 15,92%. Tỷ lệ dòng tiền kinh doanh trên doanh thu thuần giảm từ 16,16% xuống âm 1,23%.

Cầu nối dòng tiền cho thấy lợi nhuận hoạt động trước thay đổi vốn lưu động gần như không đổi, đạt 4.042 tỷ đồng so với 4.041 tỷ đồng cùng kỳ. Tuy nhiên, biến động vốn lưu động xấu hơn 3.610 tỷ đồng.

Cùng với nghĩa vụ thuế và thay đổi phải trả, dòng tiền kinh doanh chuyển sang âm dù lợi nhuận sau thuế thuộc cổ đông công ty mẹ vẫn tăng. Đây là điểm khác biệt giữa lợi nhuận kế toán và tiền thực thu trong quý I.

Dòng tiền đầu tư và tài chính giúp duy trì nguồn thanh khoản tổng thể. Tiền chi mua sắm, xây dựng tài sản cố định và tài sản dài hạn khác ở mức âm 418 tỷ đồng, thấp hơn mức âm 495 tỷ đồng cùng kỳ.

Dòng tiền thuần từ hoạt động đầu tư đạt dương 599 tỷ đồng, cải thiện so với mức âm 1.695 tỷ đồng cùng kỳ. Dòng tiền từ hoạt động tài chính đạt 315 tỷ đồng, cao hơn mức 146 tỷ đồng cùng kỳ, trong khi nền đòn bẩy vẫn ở mức thấp.

Khấu hao trong kỳ giảm từ 733 tỷ đồng xuống 556 tỷ đồng, tương ứng giảm 24,11%. Mức giảm này hỗ trợ lợi nhuận kế toán trong ngắn hạn. Tuy nhiên, trong bối cảnh PV GAS tiếp tục vận hành và mở rộng hạ tầng LNG, kho cảng và đường ống, diễn biến khấu hao cần được đặt cạnh tiến độ đầu tư, công suất sử dụng tài sản và khả năng tạo tiền từ vận hành.

Khả năng chi trả lãi vay đạt 65,42 lần. Tuy nhiên, khi tiền và tiền gửi chiếm 43,24% tổng tài sản, hiệu quả sử dụng vốn sẽ phụ thuộc vào khả năng chuyển lượng tiền này thành tài sản vận hành có dòng tiền ổn định.

Kế hoạch năm đặt doanh thu tăng 10% so với năm 2025. Với nền doanh thu toàn PV GAS năm trước là 134.000 tỷ đồng, kế hoạch doanh thu năm nay tương ứng 147.400 tỷ đồng. Doanh thu quý I tương đương 26% kế hoạch năm.

Doanh nghiệp dự kiến tổ chức ĐHĐCĐ thường niên vào ngày 22/5 tại TP.HCM, với nhiều nội dung liên quan đến chiến lược đầu tư, kế hoạch kinh doanh, cổ tức và thị trường năng lượng.

Chính sách cổ tức cũng được đặt trong bối cảnh bảng cân đối có lượng tiền lớn và nhu cầu vốn đầu tư tăng. Trong chu kỳ đầu tư LNG, kho cảng và đường ống, doanh nghiệp cần cân bằng giữa cổ tức, thanh khoản và hiệu quả vốn trung hạn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-27 19:08

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận