Trong quý I/2026, nhiều doanh nghiệp bất động sản đang ưu tiên chiến lược “co gọn bảng cân đối” thay vì mở rộng mạnh bằng đòn bẩy tài chính như giai đoạn trước.

Theo thông tin từ Ngân hàng Nhà nước (NHNN), dư nợ tín dụng toàn hệ thống tính đến hết quý I/2026 đạt gần 19,2 triệu tỷ đồng, tăng hơn 3% so với cuối năm trước. Riêng dư nợ liên quan hoạt động bất động sản đến cuối tháng 2/2026 đã vượt 2,2 triệu tỷ đồng, tăng tới 43% so với cùng kỳ - cho thấy dòng vốn vào lĩnh vực này vẫn ở quy mô rất lớn bất chấp bối cảnh lãi suất và thanh khoản thị trường còn nhiều áp lực.

Trong khi đó, dữ liệu từ Vietstock cho thấy tổng dư nợ vay của 103 doanh nghiệp bất động sản niêm yết tính đến cuối quý I/2026 đạt hơn 427.300 tỷ đồng, tăng khoảng 6% so với đầu năm. Tuy nhiên, phía sau con số tăng trưởng này là sự phân hóa ngày càng rõ nét giữa các doanh nghiệp tiếp tục mở rộng quy mô vốn vay và nhóm chủ động giảm đòn bẩy để tái cơ cấu tài chính.

Novaland (NVL) và Vinhomes (VHM) tiếp tục là hai doanh nghiệp dẫn đầu về quy mô nợ vay với lần lượt khoảng 69.000 tỷ đồng và 162.000 tỷ đồng, tăng 2% và 11% so với đầu năm. Dù vậy, tỷ lệ nợ vay trên tổng nguồn vốn của hai doanh nghiệp này chỉ ở mức khoảng 27% và 19% - chưa phải ngưỡng quá cao nếu đặt trong tương quan với quy mô tài sản và quỹ đất.

Ở chiều ngược lại, nhiều doanh nghiệp địa ốc đang ưu tiên chiến lược “co gọn bảng cân đối” thay vì mở rộng mạnh bằng đòn bẩy tài chính như giai đoạn trước. CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (TCH) và công ty con là Tập đoàn Bất động sản CRV (CRV) thậm chí không còn ghi nhận dư nợ vay trong quý đầu năm.

DIC Corp (DIG) giảm 36% dư nợ còn hơn 1.400 tỷ đồng sau khi tất toán trước hạn hai lô trái phiếu trị giá 800 tỷ đồng hồi cuối tháng 1. Tương tự, nợ vay tại Phát Đạt (PDR) và Tập đoàn Sunshine (KSF) cũng giảm lần lượt 21% và 9% so với đầu năm.

Trong bối cảnh mặt bằng lãi suất chưa thực sự hạ nhiệt, việc giảm áp lực vay nợ đang trở thành ưu tiên của nhiều doanh nghiệp nhằm cải thiện sức khỏe tài chính, giảm chi phí lãi vay và bảo vệ biên lợi nhuận. Thay vì mở rộng dự án trên diện rộng, nhiều doanh nghiệp chuyển trọng tâm sang bán hàng, xử lý tồn kho và tập trung nguồn lực cho các dự án trọng điểm có khả năng tạo dòng tiền sớm.

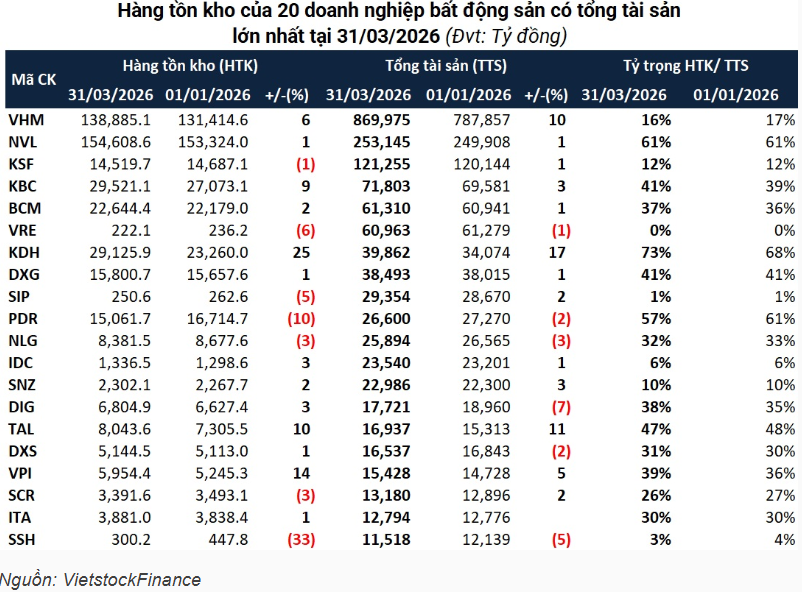

Tính đến cuối quý I, giá trị hàng tồn kho của Phát Đạt giảm 10% so với đầu năm xuống còn hơn 15.000 tỷ đồng, tương đương khoảng 61% tổng tài sản. Nam Long giảm gần 3% tồn kho về mức 8.400 tỷ đồng; trong khi Sunshine cũng giảm nhẹ xuống còn hơn 14.500 tỷ đồng.

Diễn biến này phản ánh bức tranh thị trường bất động sản năm 2026 đang bước vào giai đoạn sàng lọc mạnh hơn sau chu kỳ tăng nóng trước đó.

Theo đánh giá của Chứng khoán Yuanta, mặt bằng lãi suất neo cao cùng việc tín dụng bất động sản bị kiểm soát chặt đã khiến nhiều chủ đầu tư trở nên thận trọng hơn trong triển khai dự án mới, đồng thời chịu áp lực lớn từ các khoản vay hiện hữu. Không chỉ doanh nghiệp, khả năng hấp thụ của người mua nhà cũng chậm lại, đặc biệt ở nhóm sử dụng đòn bẩy tài chính cao, kéo theo thanh khoản thị trường duy trì ở mức thấp.

Dù vậy, nhiều tổ chức phân tích cho rằng giai đoạn khó khăn hiện nay đang thúc đẩy quá trình tái cấu trúc cần thiết của ngành địa ốc. Thị trường bắt đầu ưu tiên những doanh nghiệp sở hữu quỹ đất sạch, có khả năng tạo dòng tiền thực, chủ động giảm nợ, xử lý tồn kho và tập trung vào nhu cầu ở thực. Đây được xem là nhóm có lợi thế lớn hơn trong chu kỳ phục hồi kế tiếp của thị trường bất động sản.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-26 15:13

Bình luận

0 Bình luận