Trong 11 tháng, tiêu thụ HRC của Hòa Phát đạt 4,5 triệu tấn, tăng tới 64% so với cùng kỳ.

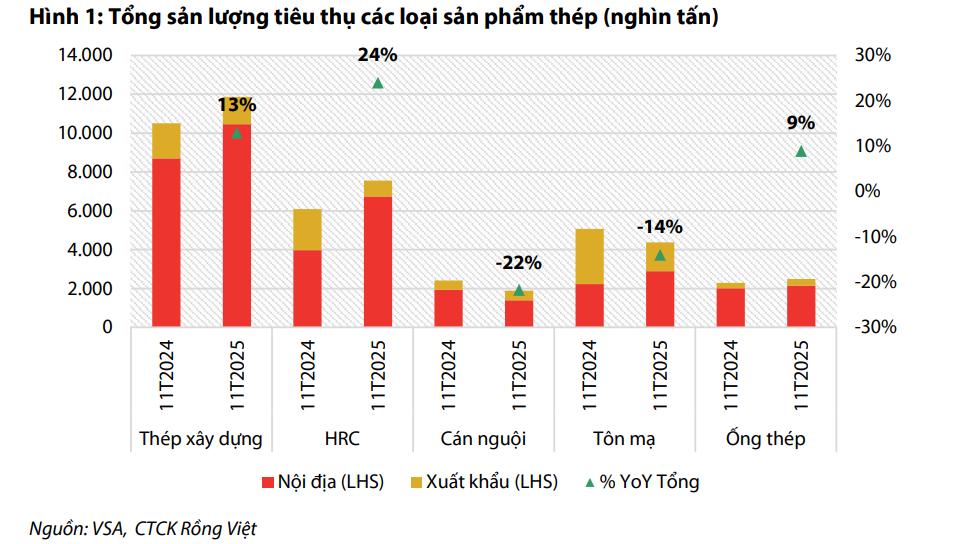

Theo báo cáo của Chứng khoán Rồng Việt (VDSC), sản lượng tiêu thụ thép trong 11 tháng đầu năm 2025 cho thấy sự phân hóa rõ nét giữa các phân khúc. Trong khi thép xây dựng và thép cuộn cán nóng (HRC) ghi nhận mức tăng trưởng tích cực nhờ lực cầu nội địa cải thiện, thì nhóm tôn mạ lại sụt giảm mạnh, chịu tác động kép từ điều kiện thời tiết bất lợi và các biện pháp phòng vệ thương mại.

Cụ thể, sản lượng tiêu thụ thép xây dựng duy trì xu hướng tăng với lũy kế 11 tháng đạt 11,8 triệu tấn, tăng 13% so với cùng kỳ. Hòa Phát tiếp tục giữ vị trí dẫn đầu thị trường với 4,3 triệu tấn tiêu thụ, tương đương 36% thị phần thép xây dựng cả nước.

Ở phân khúc HRC, tiêu thụ của Hòa Phát (HPG) tăng trưởng mạnh, đạt 4,5 triệu tấn, tăng tới 64% so với cùng kỳ. Trong khi đó, đối thủ trong nước của Hòa Phát là Formosa Hà Tĩnh chỉ đạt 3,1 triệu tấn. Kết quả này đến từ tác động tích cực của thuế chống bán phá giá đối với HRC Trung Quốc, cùng với nhu cầu ổn định đối với sản phẩm từ nhà máy Dung Quất 2.

Trong quý III và hai tháng đầu quý IV/2025, sản lượng tiêu thụ HRC của Hòa Phát đã duy trì ở mức 350.000-560.000 tấn mỗi tháng, tương ứng mức tăng 50-150% so với cùng kỳ, qua đó giúp doanh nghiệp đáp ứng khoảng 60% tổng nhu cầu HRC trong nước.

Tuy nhiên, giá HRC tại Việt Nam đến cuối tháng 12/2025 vẫn ở mức thấp, khoảng 475 USD/tấn, giảm 6% so với đầu năm. Dù áp lực cạnh tranh từ HRC Trung Quốc đã phần nào được giảm bớt, các nhà sản xuất lớn chưa có dư địa tăng giá bán. Thậm chí, trong quý IV/2025, cả Hòa Phát và Formosa đã phải điều chỉnh giảm giá bán hai lần nhằm kích cầu tiêu thụ.

Về tôn mạ, nhóm này ghi nhận diễn biến kém tích cực khi lũy kế 11 tháng chỉ đạt khoảng 12 triệu tấn, giảm 20% so với cùng kỳ. Sản lượng của các doanh nghiệp dẫn đầu như Hoa Sen Group (HSG), Nam Kim (NKG) và Tôn Đông Á (GDA) đều giảm trong khoảng 10-20%. Riêng trong quý III và hai tháng đầu quý IV/2025, tiêu thụ tôn mạ nhìn chung yếu hơn các năm trước do mưa bão kéo dài, ảnh hưởng đến hoạt động xây dựng và sửa chữa nhà ở.

Dù vậy, các doanh nghiệp lớn vẫn duy trì được vị thế thị trường, trong đó Hoa Sen Group dẫn đầu với khoảng 27% thị phần, tiếp theo là Nam Kim và Tôn Đông Á, cùng ở mức khoảng 16%.

Tương tự HRC, giá thép xây dựng, tôn mạ và ống thép đến nay chưa ghi nhận sự phục hồi rõ rệt. Yếu tố giúp giá tôn mạ không giảm sâu chủ yếu đến từ kỳ vọng nhu cầu xây dựng - sửa chữa gia tăng sau mùa mưa bão, cùng với lo ngại khả năng sớm áp thuế đối với HRC khổ lớn, qua đó có thể làm tăng chi phí đầu vào cho các doanh nghiệp hạ nguồn.

Nhận định về năm 2026, VDSC cho rằng ngành thép có thể bứt phá từ sự phục hồi của nhu cầu xây dựng, được thúc đẩy bởi sự cải thiện của thị trường bất động sản và đà giải ngân đầu tư công tiếp tục được đẩy mạnh. Trong đó, Hòa Phát là cái tên được dự báo sẽ hưởng lợi lớn nhất.

Long Vũ - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận