Chưa cần nhắc tới mức dư cung tương đương gần 1/3 sản lượng thép toàn cầu, riêng 119 triệu tấn thép HRC Trung Quốc xuất khẩu trong năm 2025 đã đủ tạo áp lực lớn lên các doanh nghiệp thép Việt.

Thế giới dư cung 600 triệu tấn thép

Bức tranh ngành thép giai đoạn 2025-2026 đang vận động trong trạng thái “hai chiều lực kéo”: Áp lực dư cung toàn cầu và rào cản thương mại gia tăng, nhưng đồng thời mở ra những cơ hội tái cấu trúc sâu sắc cho các trung tâm sản xuất mới như Việt Nam.

Trên phạm vi toàn cầu, theo Hiệp hội Thép Thế giới, sản lượng thép năm 2025 đạt khoảng 1,85 tỷ tấn, giảm nhẹ 2% so với năm trước. Điểm nghẽn lớn nhất vẫn đến từ Trung Quốc - nơi chiếm hơn 50% sản lượng toàn cầu nhưng nhu cầu nội địa suy yếu kéo dài do thị trường bất động sản chưa phục hồi. Hệ quả là xuất khẩu thép HRC Trung Quốc vọt lên khoảng 119 triệu tấn, tạo áp lực cạnh tranh lớn lên các thị trường quốc tế.

Trong khi đó, hàng loạt nền kinh tế từ Mỹ, châu Âu đến các nước đang phát triển đồng loạt dựng lên hàng rào thuế quan và kỹ thuật để bảo vệ sản xuất nội địa. Cơ chế điều chỉnh biên giới carbon (CBAM) của EU cũng bắt đầu siết chặt, buộc các nhà sản xuất phải đầu tư mạnh vào công nghệ giảm phát thải.

Cùng lúc, tình trạng dư thừa công suất toàn cầu ước tính vượt 600 triệu tấn khiến giá thép khó phục hồi mạnh trong ngắn hạn (số liệu từ BCTN 2025 của Thép Nam Kim).

Xu hướng "thép xanh" và miếng bánh thép phục vụ quốc phòng

Tuy nhiên, nghịch cảnh này lại mở ra một “bình thường mới”. Khi thép Trung Quốc bị hạn chế tiếp cận nhiều thị trường, các quốc gia như Việt Nam, Ấn Độ hay Mexico có cơ hội gia tăng thị phần nếu đáp ứng được yêu cầu về xuất xứ và tiêu chuẩn môi trường. Đồng thời, xu hướng “thép xanh” - sử dụng năng lượng tái tạo hoặc hydro - đang được thúc đẩy mạnh, đặc biệt trong bối cảnh giá năng lượng hóa thạch biến động do xung đột địa chính trị.

Một điểm đáng chú ý khác là nhu cầu thép đặc chủng phục vụ công nghiệp quốc phòng tăng nhanh. Khi chi tiêu quân sự toàn cầu vượt mốc 2.500 tỷ USD, các dòng thép cường độ cao, thép hợp kim cho đóng tàu, xe bọc thép… ghi nhận mức tăng trưởng hai chữ số, mở ra phân khúc mới cho các doanh nghiệp có năng lực công nghệ.

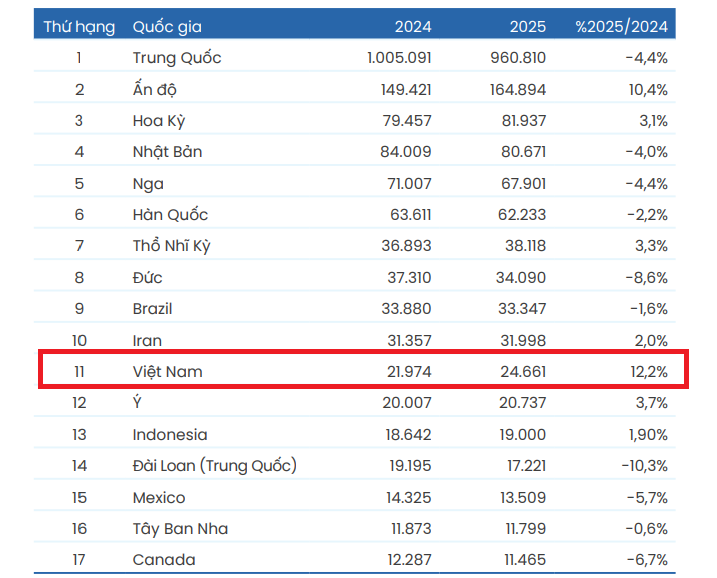

Trong bối cảnh đó, ngành thép Việt Nam nổi lên như một điểm sáng tương đối. Năm 2025, sản lượng thép thô đạt hơn 24,6 triệu tấn, tăng 12,2%, đưa Việt Nam lên vị trí thứ 11 thế giới. Sản lượng thép thành phẩm đạt hơn 32 triệu tấn, tăng gần 10%. Tuy nhiên, điểm trừ lớn nằm ở xuất khẩu khi giảm mạnh gần 38%, phản ánh rõ áp lực từ thị trường quốc tế và sự gia tăng của các rào cản thương mại.

Chính vì vậy, chiến lược của ngành đang dịch chuyển rõ rệt: Từ “xuất khẩu dẫn dắt” sang “nội địa làm trụ”. Từ Hòa Phát, Hoa Sen đến Nam Kim, chỉ trong khoảng ba năm trở lại đây, chiến lược kinh doanh và cơ cấu doanh thu của các doanh nghiệp này đều đã thay đổi theo hướng "làm giàu trên mảnh đất quê hương".

Theo Hiệp hội Thép Việt Nam, nhu cầu thép trong nước năm 2026 có thể đạt khoảng 26 triệu tấn, tăng trưởng 8-10%, nhờ động lực từ đầu tư công và sự hồi phục dần của bất động sản dân dụng. Các dự án hạ tầng lớn như cao tốc Bắc - Nam hay đường sắt liên vùng sẽ đóng vai trò “bệ đỡ” cho tiêu thụ thép xây dựng.

Trong bức tranh này, nhóm doanh nghiệp thượng nguồn, đặc biệt là thép xây dựng và HRC, đang nắm lợi thế rõ rệt. Các tên tuổi như Hòa Phát (HPG) hay Tổng Công ty Thép Việt Nam (TVN) hưởng lợi từ quy mô lớn, chuỗi sản xuất khép kín và khả năng tự chủ nguyên liệu. Xu hướng siết nhập khẩu, áp thuế chống bán phá giá và chống lẩn tránh thương mại càng củng cố “sân nhà” cho các doanh nghiệp này.

Đặc biệt, HRC đang trở thành “mảnh ghép chiến lược”. Đây không chỉ là sản phẩm đầu vào quan trọng cho ngành cơ khí, ô tô, đóng tàu mà còn giúp Việt Nam giảm phụ thuộc vào nhập khẩu. Khi nhu cầu nội địa tăng và nguồn cung ngoại bị hạn chế, biên lợi nhuận của các doanh nghiệp sản xuất HRC có cơ hội cải thiện đáng kể.

Ngược lại, nhóm tôn mạ như Hoa Sen (HSG), Nam Kim (NKG) hay Tôn Đông Á (GDA) lại đối mặt với bức tranh thách thức hơn. Việc nhiều doanh nghiệp mở rộng công suất khiến nguồn cung nội địa tăng nhanh, trong khi thị trường xuất khẩu vốn là “đầu ra chủ lực” lại gặp khó do rào cản thương mại.

Thêm vào đó, nhóm này phụ thuộc lớn vào HRC làm nguyên liệu đầu vào. Khi giá HRC tăng trở lại, biên lợi nhuận có thể bị thu hẹp nếu không kịp chuyển chi phí sang giá bán. Điều này tạo ra thế “kẹp biên” - vừa chịu áp lực cạnh tranh, vừa chịu rủi ro chi phí.

Dù vậy, không phải không có cơ hội. Những doanh nghiệp tôn mạ có thị trường xuất khẩu đa dạng, sản phẩm đạt tiêu chuẩn cao và khả năng thích ứng với các quy định môi trường vẫn có thể duy trì vị thế. Tuy nhiên, cuộc chơi đang ngày càng nghiêng về các doanh nghiệp có quy mô lớn và tích hợp dọc chuỗi giá trị.

Tổng thể, năm 2026 có thể là giai đoạn bản lề của ngành thép Việt Nam: Từ một trung tâm sản xuất phụ thuộc vào xuất khẩu sang một hệ sinh thái cân bằng hơn giữa nội địa và quốc tế. Trong quá trình đó, sự phân hóa sẽ diễn ra rõ nét - nhóm thượng nguồn củng cố vị thế, trong khi nhóm hạ nguồn buộc phải tái cấu trúc để thích nghi.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận