Trong một thị trường đang sàng lọc, thị phần có thể là điểm khởi đầu – nhưng biên lợi nhuận mới là đích đến.

Báo cáo “Tổng quan thị trường thép Việt Nam quý I/2026” của Hiệp hội Thép Việt Nam (VSA) cho thấy một xu hướng rõ rệt: tăng trưởng ngành đang tập trung vào một số ít doanh nghiệp đầu ngành, thay vì lan tỏa rộng

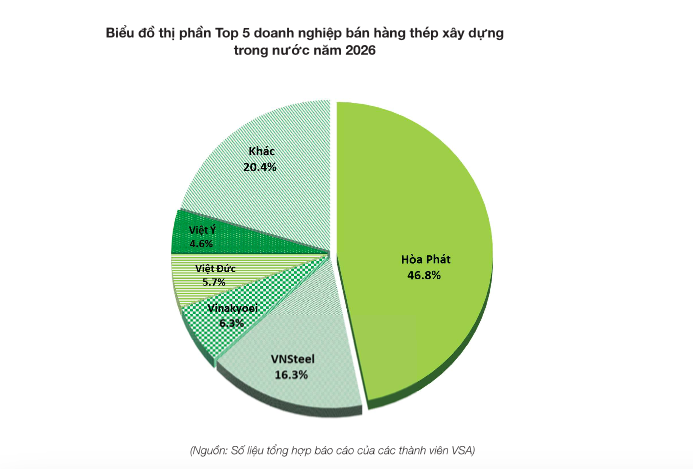

Hòa Phát mở rộng khoảng cách, phần còn lại bị co cụm

Ở mảng thép xây dựng – phân khúc có quy mô lớn nhất thị trường – Tập đoàn Hòa Phát (mã chứng khoán HPG) tiếp tục duy trì vị thế áp đảo với 36,06% thị phần, bỏ xa phần còn lại của thị trường . Đây không chỉ là câu chuyện quy mô, mà phản ánh lợi thế hệ thống – từ sản xuất, logistics đến phân phối.

Đứng phía sau là Tổng công ty Thép Việt Nam (mã chứng khoán: TVN) với khoảng 12,92% thị phần, cùng một số doanh nghiệp khác như Thép Việt Ý (VIS), Thép Pomina (POM) hay Thép Miền Nam nhưng thị phần chỉ dao động quanh mức vài phần trăm.

Điểm đáng chú ý là nhóm “khác” – bao gồm phần lớn doanh nghiệp nhỏ và trung bình – chiếm hơn 40% thị phần, nhưng lại bị phân mảnh và thiếu lợi thế cạnh tranh rõ rệt. Điều này cho thấy, trong chu kỳ phục hồi, cơ hội không còn chia đều.

Với Hòa Phát, lợi thế không chỉ đến từ quy mô, mà còn nằm ở mô hình tích hợp dọc – từ quặng sắt đến thép thành phẩm. Trong bối cảnh giá nguyên liệu biến động mạnh, khả năng tự chủ này giúp doanh nghiệp giữ được biên lợi nhuận tốt hơn so với phần còn lại của thị trường.

Hoa Sen, Nam Kim và bài toán sống còn của nhóm tôn mạ

Nếu thép xây dựng là “sân chơi” của Hòa Phát, thì mảng tôn mạ lại phản ánh rõ hơn áp lực của thị trường xuất khẩu.

Các doanh nghiệp như Tập đoàn Hoa Sen (mã chứng khoán HSG) và Thép Nam Kim (mã chứng khoán NKG) vốn có tỷ trọng xuất khẩu cao, đang đối diện với môi trường kém thuận lợi hơn.

Báo cáo của VSA cho thấy xuất khẩu thép trong quý I/2026 giảm, trong khi các vụ điều tra phòng vệ thương mại gia tăng tại nhiều thị trường lớn . Điều này khiến nhóm doanh nghiệp tôn mạ không còn dễ dàng “đẩy hàng ra ngoài” như trước.

Khi xuất khẩu gặp khó, áp lực dồn về thị trường nội địa – nơi cạnh tranh đã vốn gay gắt. Trong bối cảnh đó, lợi thế của Hoa Sen nằm ở hệ thống phân phối rộng và thương hiệu mạnh trong nước, giúp doanh nghiệp có thể xoay trục tiêu thụ nội địa tốt hơn.

Ngược lại, với Nam Kim – doanh nghiệp có độ mở xuất khẩu cao hơn – bài toán sẽ nằm ở việc tái cân bằng thị trường và kiểm soát biên lợi nhuận, khi phải cạnh tranh trực tiếp với cả hàng nội địa lẫn áp lực giá từ bên ngoài.

Cuộc chơi chuyển sang “nội lực”: ai giữ được biên sẽ là người thắng

Điểm chung của toàn ngành trong giai đoạn hiện tại là tăng trưởng sản lượng không còn là lợi thế đủ lớn để tạo khác biệt. Thay vào đó, cuộc cạnh tranh đang chuyển sang 3 yếu tố cốt lõi:

- Thứ nhất: Khả năng kiểm soát chi phí (đặc biệt là nguyên liệu và logistics)

- Thứ hai: Cấu trúc sản phẩm (thép xây dựng, HRC hay tôn mạ

- Thứ ba: Hệ thống phân phối và thị trường tiêu thụ

Trong bức tranh đó, Hòa Phát đang thể hiện rõ vai trò “người dẫn dắt” nhờ quy mô và tích hợp chuỗi. Hoa Sen giữ lợi thế ở mạng lưới bán hàng nội địa, trong khi Nam Kim đại diện cho nhóm doanh nghiệp phải thích nghi nhanh với biến động thương mại toàn cầu.

Ở góc độ nhà đầu tư, điều này đặt ra một thay đổi quan trọng trong cách tiếp cận ngành thép: Câu hỏi không còn là “ngành có phục hồi hay không”, mà là doanh nghiệp nào có đủ nội lực để biến sự phục hồi đó thành lợi nhuận thực sự.

Trong một thị trường đang sàng lọc, thị phần có thể là điểm khởi đầu – nhưng biên lợi nhuận mới là đích đến.

Hồ Nga - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-04-26 17:10

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận