Doanh thu ngân hàng đầu tư của 40 công ty chứng khoán niêm yết đạt 623 tỷ đồng trong quý I/2026. Trọng tâm nguồn thu thuộc về nghiệp vụ bảo lãnh, phân phối phát hành do TCBS áp đảo thị phần.

Ưu thế tuyệt đối thuộc về TCBS với 84,5% thị phần

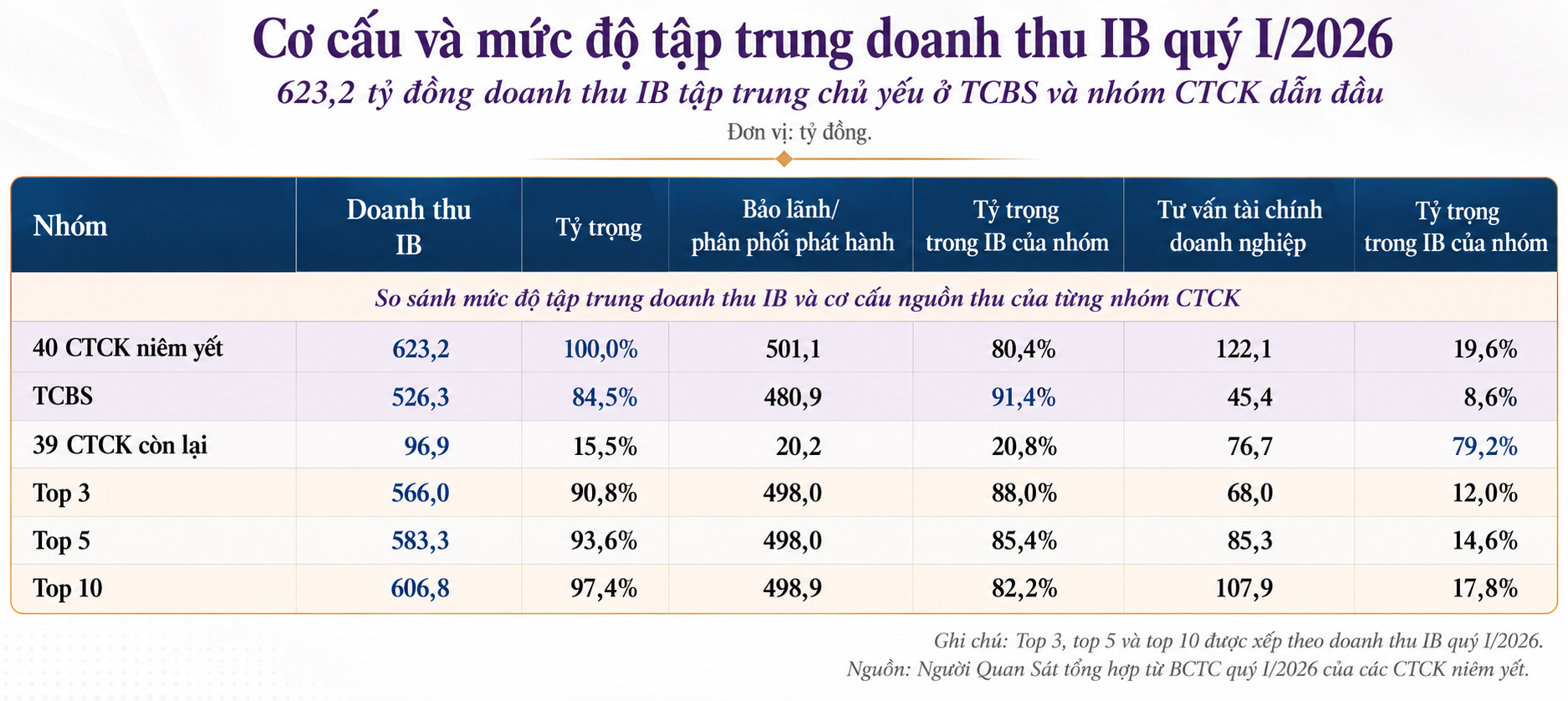

Báo cáo tài chính quý I/2026 của 40 công ty chứng khoán (CTCK) niêm yết ghi nhận quy mô doanh thu mảng ngân hàng đầu tư (Investment Banking - IB) đạt 623 tỷ đồng. Cơ cấu nguồn thu bao gồm các nghiệp vụ cốt lõi: bảo lãnh phát hành, đại lý phát hành, phân phối chứng khoán, tư vấn tài chính doanh nghiệp, tư vấn niêm yết, tư vấn mua bán – sáp nhập (M&A) và cấu trúc vốn.

Khác biệt với các mảng môi giới, cho vay ký quỹ hay tự doanh (vốn phụ thuộc trực tiếp vào thanh khoản thị trường, dư nợ margin và biến động giá tài sản), mảng ngân hàng đầu tư tạo ra doanh thu thông qua phí thu xếp vốn và tư vấn doanh nghiệp.

Số liệu quý I/2026 phản ánh mức độ cô đặc rất cao của thị phần IB. Chứng khoán Kỹ Thương (TCBS) ghi nhận 526 tỷ đồng, chiếm 84,5% tổng doanh thu toàn ngành. Nguồn thu của 39 CTCK còn lại chỉ đạt xấp xỉ 97 tỷ đồng.

Sự phân hóa thể hiện rõ nét khi 3 đơn vị dẫn đầu (TCBS, SSI, BSC) nắm giữ 90,8% toàn bộ nguồn thu IB. Tỷ lệ này tại nhóm 5 và 10 công ty dẫn đầu lần lượt là 93,6% và 97,4%.

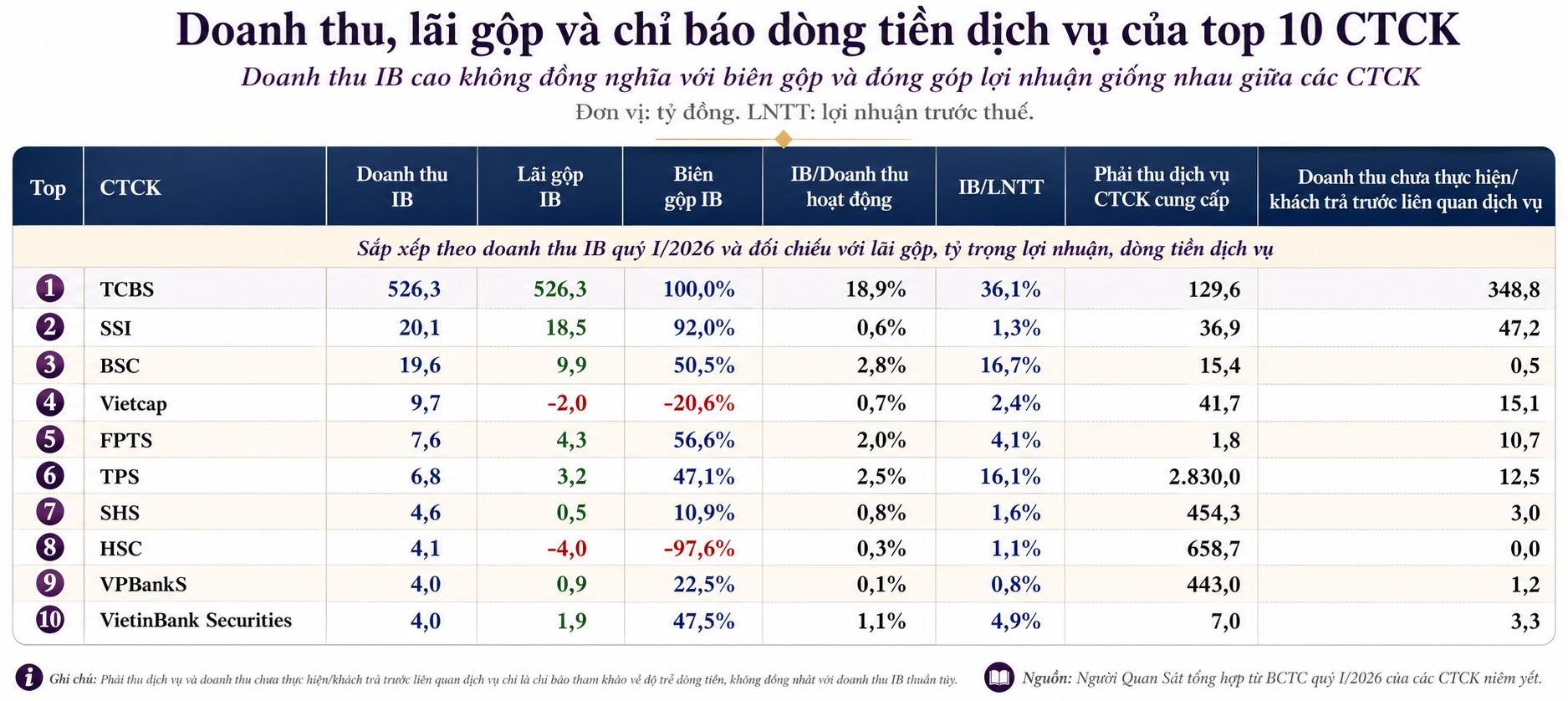

Xét về hiệu quả đóng góp, nghiệp vụ IB chiếm 2,6% tổng doanh thu hoạt động và 7,9% lợi nhuận trước thuế của toàn bộ 40 CTCK. Tuy nhiên, tại các tổ chức có lợi thế cạnh tranh chuyên biệt, tỷ trọng này cao hơn đáng kể. Điển hình tại TCBS, mảng IB đóng góp 18,9% vào tổng doanh thu 2.783 tỷ đồng và 36,1% vào lợi nhuận trước thuế 1.458 tỷ đồng. Tại BSC và TPS, doanh thu IB đóng góp tương ứng 16,7% và 16,1% vào cấu trúc lợi nhuận trước thuế.

Bảo lãnh và phân phối phát hành đóng vai trò chủ đạo trong cơ cấu doanh thu IB

Trong tổng quy mô 623 tỷ đồng doanh thu IB quý I/2026, nghiệp vụ bảo lãnh, đại lý và phân phối phát hành đóng vai trò chủ đạo với 501 tỷ đồng (tương đương 80,4%). Phần còn lại thuộc về các dịch vụ tư vấn tài chính doanh nghiệp mở rộng, đạt 122 tỷ đồng (tương đương 19,6%).

TCBS tiếp tục duy trì vị thế độc tôn trong nghiệp vụ phát hành khi ghi nhận 481 tỷ đồng doanh thu, chiếm 91,4% tổng thu nhập IB của nội bộ công ty và thâu tóm khoảng 96% nguồn thu cùng loại của 40 CTCK. SSI đứng thứ hai với 15 tỷ đồng. Các tổ chức khác như BSC, Agriseco, SHS, DNSE và VNDIRECT chỉ ghi nhận từ 1 đến 2 tỷ đồng. Số liệu thực tế cho thấy chỉ 8/40 CTCK phát sinh doanh thu từ nghiệp vụ bảo lãnh và phân phối trong kỳ.

Bản chất của hoạt động bảo lãnh và phân phối gắn liền với chuỗi giá trị huy động vốn phức tạp. Đối với thị trường vốn nợ (như TPDN), CTCK thực hiện đánh giá tín nhiệm, cấu trúc kỳ hạn, thiết lập mức lãi suất, định giá tài sản bảo đảm và phân phối qua mạng lưới tệp khách hàng. Đối với thị trường vốn cổ phần (ECM), nghiệp vụ bao trùm từ khâu định giá, xây dựng phương án phát hành, tìm kiếm nhà đầu tư chiến lược đến hỗ trợ thủ tục niêm yết.

Ngược lại, mảng tư vấn tài chính doanh nghiệp ghi nhận sự phân mảnh cao hơn. TCBS dẫn đầu với 45 tỷ đồng (chiếm 37,2%), theo sau là BSC (18 tỷ đồng), Vietcap (10 tỷ đồng), FPTS (8 tỷ đồng) và SSI (5 tỷ đồng).

Nếu loại trừ TCBS, 39 CTCK còn lại ghi nhận 77 tỷ đồng doanh thu từ tư vấn tài chính, áp đảo hoàn toàn so với con số 20 tỷ đồng từ bảo lãnh và phân phối phát hành. Trạng thái này phản ánh sự phân lớp rõ rệt: số ít định chế tài chính lớn đủ năng lực bao tiêu và phân phối dòng vốn lớn, trong khi phần đông các CTCK chủ yếu tập trung cung cấp dịch vụ tư vấn hồ sơ, đăng ký giao dịch hoặc hỗ trợ thủ tục doanh nghiệp.

Về mặt hạch toán, báo cáo tài chính của các CTCK thường gộp chung nhiều dịch vụ vào khoản mục "doanh thu tư vấn". Trừ khi có thuyết minh chi tiết, việc bóc tách chính xác từng nghiệp vụ đơn lẻ (IPO, M&A, tái cấu trúc vốn, thoái vốn) gặp nhiều hạn chế do chuẩn mực kế toán hiện hành. Trên thực tế, hệ sinh thái IB tại các CTCK lớn trải rộng trên nhiều khía cạnh phức tạp hơn những gì hiển thị trên một dòng doanh thu báo cáo.

Biến động doanh thu gắn liền với chu kỳ hạch toán và điểm rơi thương vụ

Đặc thù hạch toán của mảng ngân hàng đầu tư mang tính chu kỳ cao, phụ thuộc trực tiếp vào điểm rơi hoàn tất các thương vụ (deal closing).

Biến động doanh thu quý I/2026 phản ánh rõ tính chất này. TCBS ghi nhận mức tăng trưởng 58 tỷ đồng so với quý IV/2025 và 113 tỷ đồng so với cùng kỳ năm trước. BSC giảm nhẹ so với quý liền kề nhưng tăng mạnh 18 tỷ đồng (tương đương 1.300%) so với mức nền thấp của quý I/2025.

Ở chiều ngược lại, VPS sụt giảm 125 tỷ đồng so với quý trước và hoàn toàn không phát sinh doanh thu IB trong quý này. Các định chế lớn khác như Vietcap, VNDIRECT và HSC cũng ghi nhận sự sụt giảm lần lượt 36 tỷ đồng, 29 tỷ đồng và 8 tỷ đồng.

Cơ chế ghi nhận doanh thu theo tiến độ thương vụ dẫn đến sự biến động mạnh mẽ giữa các quý. Một quý bứt phá thường là điểm hội tụ hoàn tất thu phí của nhiều giao dịch lớn, trong khi sự sụt giảm phản ánh khoảng trống thời gian giữa các chu kỳ giải ngân hoặc cơ cấu vốn.

Việc phân tích hiệu quả hoạt động IB còn đòi hỏi đánh giá sâu hơn về biên lợi nhuận gộp. Thực tế trong quý I/2026, bên cạnh nhóm duy trì lợi nhuận dương (TCBS, SSI, BSC, FPTS, TPS), thị trường chứng kiến nhiều CTCK có doanh thu dương nhưng lợi nhuận gộp ước tính âm (bao gồm Vietcap, HSC, VNDIRECT, Rồng Việt). Điều này phản ánh chi phí duy trì hệ thống nhân sự chuyên gia và chi phí vận hành trực tiếp đang vượt quá nguồn thu được ghi nhận trong kỳ.

Bên cạnh kết quả kinh doanh, cấu trúc bảng cân đối kế toán cung cấp tín hiệu về độ trễ dòng tiền và quy mô thương vụ đang triển khai. Một số CTCK ghi nhận số dư lớn tại khoản mục phải thu dịch vụ (TPS: 2.830 tỷ đồng; HSC: 659 tỷ đồng; Agriseco: 469 tỷ đồng).

Tương tự, chỉ tiêu "doanh thu chưa thực hiện/người mua trả tiền trước" liên quan đến dịch vụ cũng ở mức cao tại MBS (2.372 tỷ đồng), TCBS (349 tỷ đồng) và SSI (47 tỷ đồng). Dù không đồng nhất hoàn toàn với doanh thu IB thuần túy, các số dư này phản ánh lượng công việc đang chờ nghiệm thu và là cơ sở kỳ vọng cho việc hạch toán lợi nhuận trong tương lai.

Hoạt động của mảng IB, đặc biệt là nghiệp vụ bảo lãnh phát hành, chịu tác động trực tiếp từ diễn biến vĩ mô của thị trường vốn nợ. Quý I/2026 ghi nhận 17 đợt phát hành TPDN sơ cấp với tổng giá trị xấp xỉ 30.600 tỷ đồng (tăng 22% so với cùng kỳ), trong đó nhóm bất động sản chiếm 53%.

Theo đánh giá từ FiinRatings, triển vọng thị trường TPDN năm 2026 sẽ tiếp tục gắn liền với nhu cầu tái cấu trúc nợ và huy động vốn trung, dài hạn của doanh nghiệp. Năng lực tiếp cận vốn sẽ phân hóa mạnh mẽ dựa trên chất lượng tín dụng, tỷ lệ đòn bẩy và minh bạch thông tin. Trong bối cảnh đó, lợi thế cạnh tranh sẽ tiếp tục nghiêng về các CTCK sở hữu bộ đệm vốn lớn, năng lực thẩm định rủi ro khắt khe và hệ thống phân phối sản phẩm đa dạng.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận