Áp lực lệch tỷ trọng từ nhóm cổ phiếu họ Vingroup

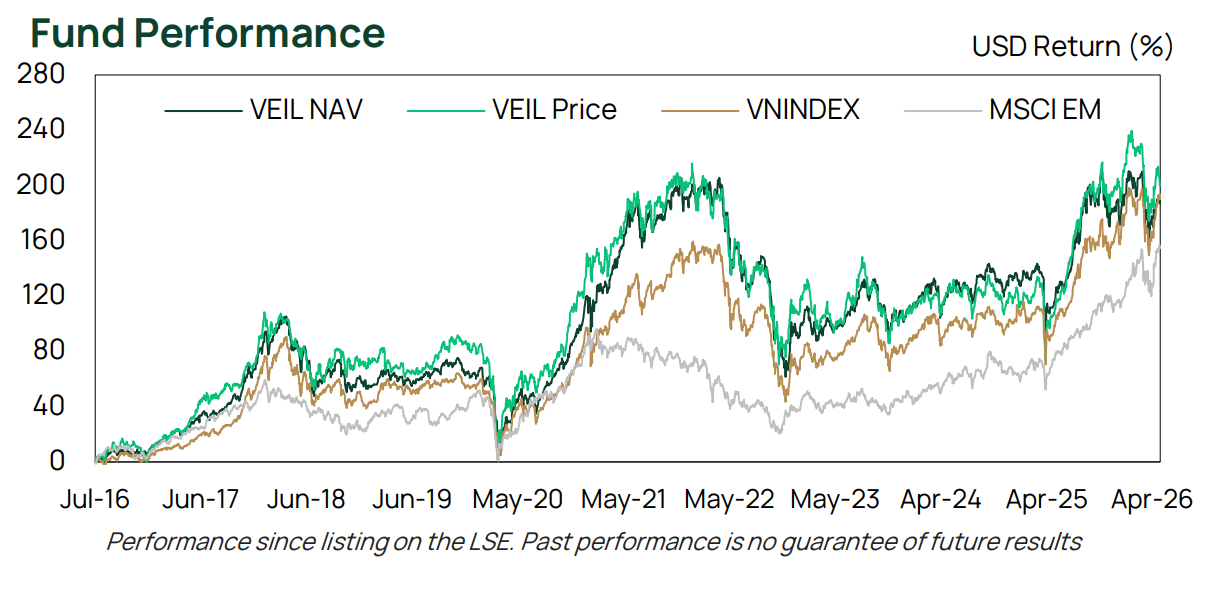

Tháng 4 ghi nhận mức chênh lệch hiệu suất lớn khi VN-Index tăng 10,7%, còn Vietnam Enterprise Investments Limited (LON: VEIL) - quỹ đóng offshore do Dragon Capital Management (HK) Limited quản lý, chỉ tăng giá trị tài sản ròng (NAV) bằng USD thêm 4,7%.

Tại ngày 30/4, tổng tài sản ròng của quỹ đạt 1.635 triệu USD, tương ứng NAV mỗi cổ phiếu là 11,85 USD, trong khi thị giá đứng ở mức 10,25 USD, giao dịch thấp hơn 11,85% so với NAV.

Nguyên nhân chính nằm ở tỷ trọng phân bổ vào hệ sinh thái Vingroup khi VIC và VHM chiếm tổng cộng 25,8% vốn hóa VN-Index nhưng chỉ chiếm 12,6% danh mục VEIL. Việc lệch tỷ trọng này khiến quỹ nhận lực kéo thấp hơn đáng kể từ thị trường khi hai mã trên bứt phá mạnh.

Cụ thể, mã VIC chiếm 18,9% VN-Index nhưng chỉ chiếm 7,2% danh mục quỹ, thấp hơn 11,7 điểm phần trăm so với chỉ số tham chiếu. Diễn biến tăng 58,5% của VIC trong tháng 4 cao hơn VN-Index khoảng 47,8 điểm phần trăm, vô tình làm VEIL hụt khoảng 5,6 điểm phần trăm hiệu suất theo tỷ trọng quy đổi.

VHM tạo thêm phần chênh lệch còn lại khi chỉ chiếm 5,4% danh mục quỹ, thấp hơn mức 6,9% của VN-Index. Với đà tăng 41,7% của mã này trong tháng 4, phần tỷ trọng thấp hơn tiếp tục làm hiệu suất của quỹ giảm thêm gần 0,5 điểm phần trăm.

Phép tính quy đổi cho thấy biến động giá của VIC và VHM giải thích gần như toàn bộ khoảng cách 6 điểm phần trăm hiệu suất giữa VEIL và VN-Index. Khoảng cách này phản ánh trạng thái nắm giữ thấp hơn tương đối ở nhóm cổ phiếu trụ cột, thay vì do giá trị tài sản ròng nội tại của quỹ suy giảm.

Diễn biến giá của nhóm này gắn liền với thông tin từ mùa đại hội cổ đông. Năm nay, VHM đặt mục tiêu doanh thu 285.000 tỷ đồng, lợi nhuận sau thuế 60.000 tỷ đồng, trong khi tập đoàn mẹ Vingroup kỳ vọng doanh thu khoảng 485.000 tỷ đồng và lợi nhuận sau thuế đạt 35.000 tỷ đồng.

Chiến lược phân bổ chủ động ngoài chỉ số tham chiếu

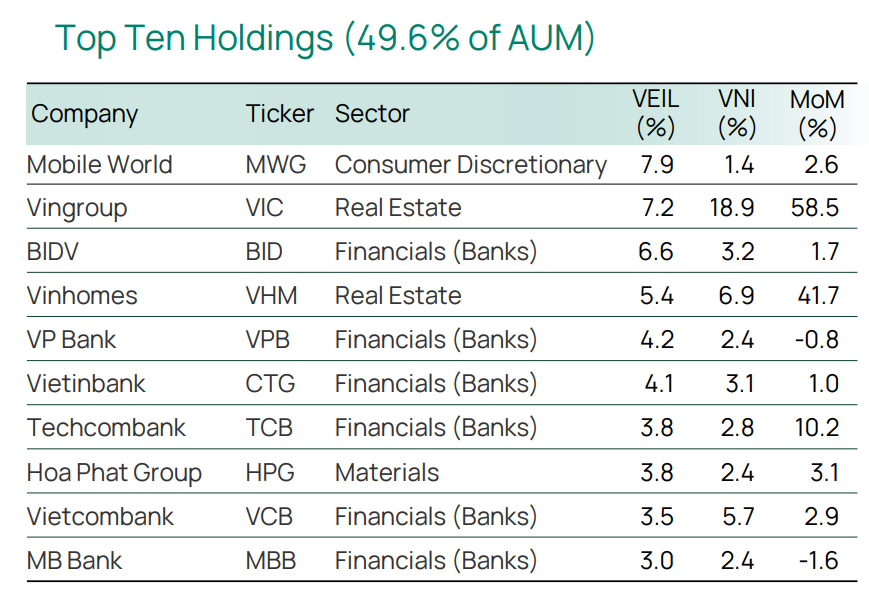

Sau khi tách ảnh hưởng từ nhóm Vingroup, danh mục VEIL vẫn tập trung mạnh vào khối vốn hóa lớn. Top 10 khoản đầu tư hiện chiếm 49,6% tài sản quỹ, bao gồm MWG (7,9%), VIC (7,2%), BIDV (6,6%), VHM (5,4%), VPBank (4,2%), VietinBank (4,1%), Techcombank (3,8%), HPG (3,8%), Vietcombank (3,5%) và MBBank (3%).

Quỹ duy trì tỷ trọng cao hơn VN-Index tại các mã MWG, BIDV, VPBank, VietinBank, Techcombank, HPG, MBBank và nắm thấp hơn ở VIC, VHM, Vietcombank. Cấu trúc phân bổ này minh chứng cho chiến lược quản trị chủ động thay vì bám sát hoàn toàn rổ chỉ số chung.

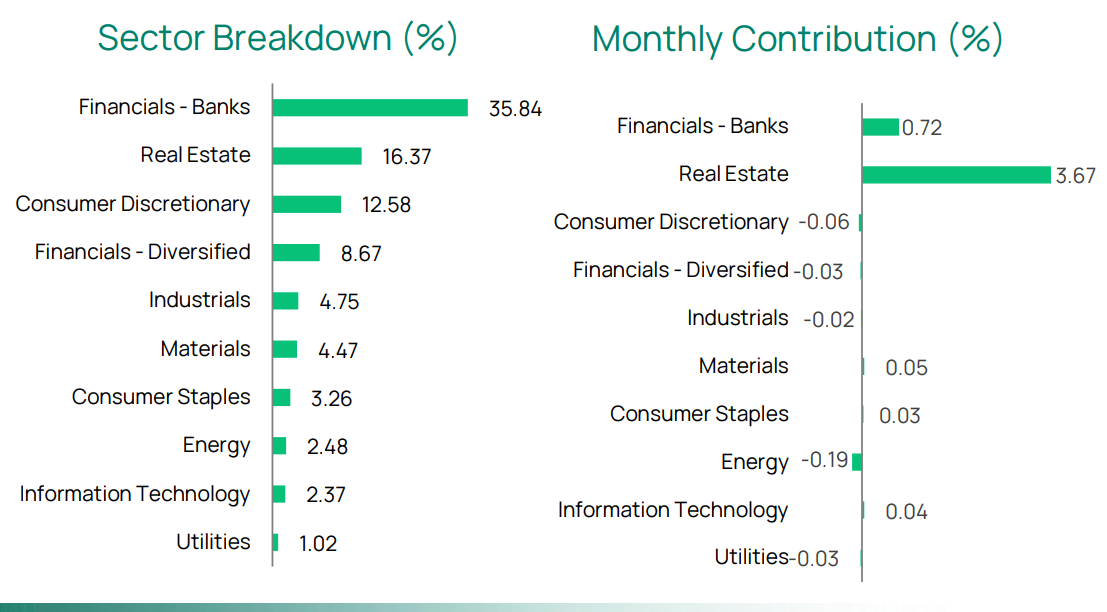

Xét theo ngành, ngân hàng chiếm tỷ trọng lớn nhất với 35,84%. Các vị trí tiếp theo lần lượt thuộc về nhóm bất động sản (16,37%), tiêu dùng không thiết yếu (12,58%), tài chính đa dạng (8,67%), công nghiệp (4,75%) và vật liệu (4,47%).

Trong nhóm tài chính, VEIL giảm vị thế tại các mã chứng khoán biến động cao như SSI, TCX, VPX và tăng tỷ trọng ở ACB, MBBank nhờ yếu tố định giá cùng nền tảng cơ bản. Ngược lại, vị thế tại BIDV bị hạ bớt sau khi hoạt động phát hành riêng lẻ làm quy mô danh mục của mã này tăng lên.

Yếu tố định giá cấu thành nên chiến lược phân bổ này. Trong nhóm ngân hàng lớn, VPBank có P/E dự phóng 7 lần, MBBank 6,9 lần, VietinBank 7,5 lần, Techcombank 8,6 lần và BIDV 11,7 lần, tương đối thấp so với mức 50,1 lần của VIC bất chấp các đặc thù lợi nhuận riêng biệt của mỗi ngành.

Ở nhóm tiêu dùng, MWG là khoản đầu tư lớn nhất của quỹ với tỷ trọng 7,9%, vượt xa mức 1,4% của VN-Index. Ngành bán lẻ ghi nhận kết quả tăng trưởng tích cực khi doanh số toàn quốc tháng 4 tăng 12,1% so với cùng kỳ, dù giá cổ phiếu nội bộ nhóm có sự phân hóa khi MWG tăng 2,6%, PNJ giảm 6,6% và FRT giảm 5,1%.

Đối với nhóm vật liệu, vị thế HPG chiếm 3,8% tài sản quỹ, cao hơn mức 2,4% trong rổ chỉ số. Đà tăng 3,1% của HPG trong tháng 4 tuy thấp hơn nhóm Vingroup, nhưng được duy trì dựa trên kỳ vọng dài hạn về sản lượng, giá bán và dòng tiền sau giai đoạn đầu tư, thay vì mục tiêu tìm kiếm lực kéo điểm số ngắn hạn.

Hiện tại, HPG là nhà sản xuất thép tích hợp lớn nhất Việt Nam với tổng tài sản vượt 10 tỷ USD. Doanh nghiệp nắm giữ hơn 30% thị phần thép cuộn cán nóng nội địa và khoảng 40% thị phần tính riêng trong phân khúc thép xây dựng.

Quý I, sản lượng thép xây dựng của HPG tăng 30%, thép cuộn cán nóng tăng 46%, đưa tổng sản lượng thép thành phẩm đạt 3,3 triệu tấn, tăng 39% so với cùng kỳ. Cả năm, sản lượng kỳ vọng đạt 14 triệu tấn (tăng 36%) khi giá thép dài tăng 8% và thép cuộn cán nóng đạt mức 562 USD/tấn (tăng 12%).

Ngoài ra, để xử lý khoảng cách giữa thị giá và NAV, VEIL chủ động mua lại cổ phiếu quỹ. Riêng tháng 4, quỹ mua vào 1.115.625 cổ phiếu (tương đương 0,69% lượng lưu hành), nâng tổng khối lượng mua lại từ đầu năm lên 23.010.995 cổ phiếu, chiếm 14,29% lượng cổ phiếu lưu hành tại cuối năm 2025.

Tiến trình nâng hạng FTSE và bài toán độ rộng lợi nhuận

Cấu trúc danh mục của VEIL vận động trong bối cảnh vĩ mô nhiều biến số. Dragon Capital dự phóng năm nay GDP danh nghĩa Việt Nam đạt 562 tỷ USD, tăng trưởng GDP thực đạt 9,3%, công nghiệp và xây dựng tăng 10,5%, bán lẻ tăng 10%, dòng vốn FDI giải ngân đạt 30 tỷ USD và thặng dư thương mại 25 tỷ USD.

Đồng thời, lãi suất tiền gửi 12 tháng bình quân dự báo tăng lên mức 6,3%, lợi suất trái phiếu Chính phủ kỳ hạn 5 năm lên 3,5% và tỷ giá VND/USD lên 27.310 đồng. Các giả định này tạo nền tảng ổn định cho tăng trưởng vĩ mô nhưng cũng gây áp lực lên biên lợi nhuận, chi phí vốn và dòng tiền doanh nghiệp.

Mốc nâng hạng FTSE từ thị trường cận biên lên mới nổi thứ cấp (hiệu lực từ ngày 21/9) là yếu tố nền tảng cốt lõi của thị trường năm nay. Tiến trình này gắn liền với khả năng tiếp cận dòng vốn quốc tế và mức độ mô phỏng chỉ số tham chiếu.

Tác động thực tế từ dòng vốn ngoại sẽ phụ thuộc lớn vào khả năng đáp ứng tiêu chí của từng mã riêng lẻ. Khối ngoại thường ưu tiên các doanh nghiệp có vốn hóa lớn, thanh khoản cao, tỷ lệ tự do chuyển nhượng phù hợp, dung lượng sở hữu nước ngoài (room ngoại) còn rộng và điều kiện giao dịch thuận lợi.

Quy mô thị trường đã ghi nhận sự mở rộng mạnh mẽ trước cột mốc này. Tổng vốn hóa toàn thị trường tăng từ 263 tỷ USD tại ngày 30/4/2025 lên khoảng 400 tỷ USD tại ngày 30/4, kéo theo số lượng cổ phiếu có vốn hóa trên 400 triệu USD tăng từ 100 lên 117 mã.

Ngược lại, số mã cạn room ngoại tăng từ 437 lên 490 mã, đẩy giá trị vốn hóa của nhóm hết room này từ 40 tỷ USD lên mức 53 tỷ USD. Dữ liệu định lượng cho thấy quy mô thị trường tăng lên rõ rệt, song mức độ tiếp cận thực tế của từng cổ phiếu vẫn là yếu tố cần quan sát kỹ lưỡng.

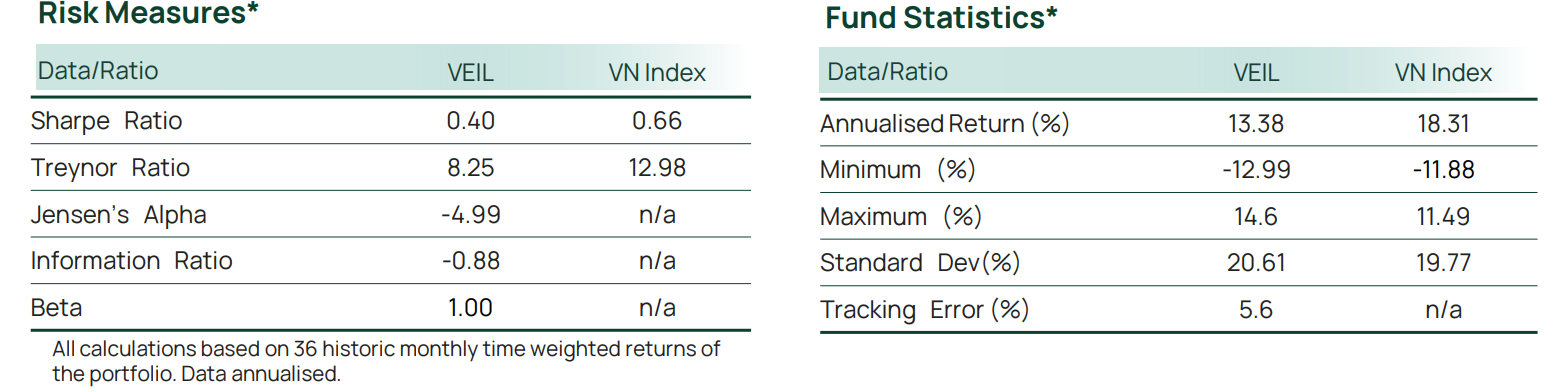

Hiện tại, danh mục đầu tư của VEIL giao dịch ở mức P/E dự phóng khoảng 10,5 lần, đi kèm tăng trưởng EPS dự phóng đạt 27,6%. Các chỉ tiêu đo lường rủi ro kỳ hạn 36 tháng ghi nhận độ sai lệch so với chỉ số ở mức 5,6%, hệ số beta bằng 1, tỷ lệ Sharpe đạt 0,4 (so với 0,66 của VN-Index), tỷ lệ thông tin đạt -0,88 và alpha Jensen ở mức -4,99.

Để tối ưu hóa hiệu quả sử dụng vốn, quỹ duy trì hạn mức vay tối đa bằng 10% NAV hoặc tương đương 200 triệu USD. Tại thời điểm báo cáo, số dư nợ vay thực tế của quỹ ghi nhận ở mức 50 triệu USD, nằm trong ngưỡng quản trị an toàn của định chế.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-27 17:53

Bình luận

0 Bình luận