Thép cuộn cán nóng (HRC) đang trở thành “mắt xích chiến lược” trong chuỗi sản xuất thép Việt Nam. Với sự tham gia của những tên tuổi lớn như Hòa Phát, Formosa, VinMetal và Xuân Thiện, cục diện ngành HRC đang đứng trước một giai đoạn cạnh tranh khốc liệt song cũng mang lại cơ hội chưa từng có.

Thép HRC đang nổi lên như một mắt xích chiến lược trong chuỗi giá trị ngành thép Việt Nam. Đây là nguyên liệu đầu vào cốt lõi cho nhiều ngành công nghiệp hạ nguồn như tôn mạ, ống thép, cơ khí chế tạo, ô tô và điện gia dụng. Tuy nhiên, trong nhiều năm, Việt Nam vẫn phụ thuộc lớn vào HRC nhập khẩu khi nguồn cung trong nước chưa đủ đáp ứng.

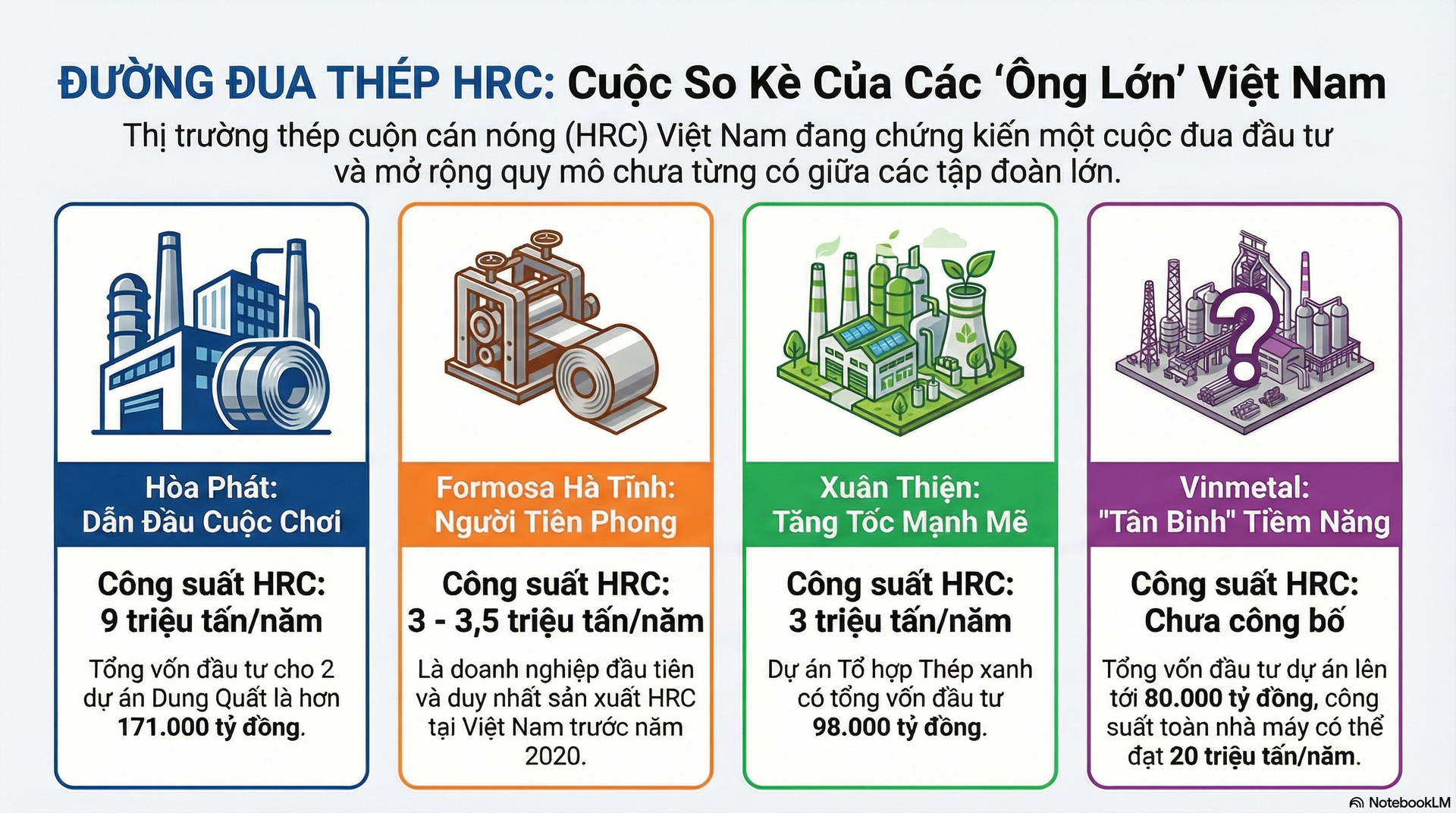

Trong bối cảnh đó, việc từng bước tự chủ nguồn cung HRC được xem là lợi thế chiến lược trong ngành thép. Hiện nay, 2 cái tên đóng vai trò trụ cột trong sản xuất HRC nội địa là Tập đoàn Hòa Phát (HoSE: HPG) và Formosa Hà Tĩnh. Tuy nhiên, sân chơi này đang bước vào giai đoạn mới khi xuất hiện thêm những người chơi lớn là Tập đoàn Xuân Thiện và VinMetal (thuộc Tập đoàn Vingroup - VIC). Với sự tham gia của những “người khổng lồ” mới, cục diện ngành HRC Việt Nam sẽ xoay chuyển ra sao?

Năng lực của các “ông lớn” trong cuộc đua HRC

Trước năm 2020, Formosa Hà Tĩnh là doanh nghiệp đầu tiên và gần như duy nhất tại Việt Nam đầu tư bài bản vào chuỗi sản xuất thép tích hợp, từ quặng sắt đến thép cuộn cán nóng. Với 2 lò cao, Formosa sở hữu công suất thép thô khoảng 7 triệu tấn mỗi năm, trong đó sản lượng HRC đạt khoảng 3 - 3,5 triệu tấn/năm. Trong giai đoạn này, Formosa đóng vai trò nguồn cung HRC nội địa quan trọng cho các ngành hạ nguồn, bên cạnh nguồn hàng nhập khẩu.

Cục diện bắt đầu thay đổi khi Hòa Phát chính thức nhập cuộc. Với tổng vốn đầu tư hơn 171.000 tỷ đồng (khoảng 7 tỷ USD) vào Khu liên hợp Dung Quất 1 và Dung Quất 2, Hòa Phát từng bước xây dựng chuỗi sản xuất khép kín và nâng công suất HRC lên khoảng 8 - 9 triệu tấn/năm. Việc tham gia sâu vào phân khúc HRC không chỉ giúp Hòa Phát giảm phụ thuộc nhập khẩu mà còn tạo lợi thế chi phí và khả năng kiểm soát biên lợi nhuận dài hạn.

Đến giữa năm 2025, cuộc đua tiếp tục nóng lên khi Tập đoàn Xuân Thiện khởi công Tổ hợp Thép xanh Xuân Thiện tại khu vực Ninh Bình (trước đây là Nam Định). Doanh nghiệp đã ký hợp tác với đối tác châu Âu để triển khai dây chuyền đúc - cán liên tục HRC với công suất khoảng 3 triệu tấn/năm, cho thấy tham vọng tham gia trực diện vào phân khúc cốt lõi này.

Mới đây nhất, Vingroup chính thức bước vào “cuộc chơi” thông qua VinMetal. Tập đoàn khởi động dự án nhà máy thép VinMetal tại Khu kinh tế Vũng Áng (Hà Tĩnh), với tổng vốn đầu tư khoảng 80.000 tỷ đồng. Theo kế hoạch, giai đoạn 1 đạt công suất 5 - 6 triệu tấn/năm; sau khi hoàn tất cả 3 giai đoạn, tổng công suất có thể lên tới 20 triệu tấn/năm. Tuy nhiên, tỷ trọng HRC trong cơ cấu sản phẩm vẫn chưa được công bố cụ thể.

Những bài toán không dễ với HRC

Dù quy mô đầu tư lớn, HRC vẫn là một phân khúc có rào cản rất cao. Ở phía đầu vào, sản xuất HRC tại Việt Nam hiện vẫn phụ thuộc đáng kể vào nguyên liệu nhập khẩu như quặng sắt, than cốc. Điều này khiến doanh nghiệp khó chủ động về giá thành, đặc biệt trong những giai đoạn biến động mạnh của thị trường hàng hóa toàn cầu.

Ngay cả ông lớn Hòa Phát cũng phải “đau đầu” khi chưa hoàn toàn tự chủ được nguồn quặng sắt và vẫn đang chờ quyết định của Chính phủ liên quan đến việc khai thác các mỏ lớn như Quý Xa (Lào Cai) và Thạch Khê (Hà Tĩnh). Đây cũng là rào cản đáng kể đối với các doanh nghiệp mới gia nhập lĩnh vực HRC, nơi yêu cầu không chỉ vốn lớn mà còn cần chuỗi cung ứng ổn định và dài hạn.

Rủi ro chu kỳ là thách thức tiếp theo. Năm 2022 là minh chứng rõ ràng nhất. Xung đột Nga - Ukraine đẩy giá nguyên liệu đầu vào tăng sốc, trong khi chính sách Zero Covid của Trung Quốc - thị trường chiếm khoảng 50% nhu cầu thép toàn cầu - làm lực cầu suy yếu mạnh. Ngành thép rơi vào giai đoạn khó khăn, nhiều doanh nghiệp báo lỗ lớn; riêng Hòa Phát ghi nhận khoản lỗ hơn 1.000 tỷ đồng chỉ trong một quý.

Ở phía đầu ra, bài toán dư cung cũng bắt đầu được đặt ra. Với Hòa Phát và Formosa, tổng công suất HRC hiện vào khoảng 12 - 13 triệu tấn/năm. Nếu các dự án mới của Xuân Thiện và VinMetal được triển khai đúng tiến độ và hoạt động tối đa công suất, công suất HRC tiềm năng trong nước có thể vượt xa nhu cầu hiện tại, vốn chỉ xoay quanh 12 - 13 triệu tấn mỗi năm. Khi đó, áp lực cạnh tranh và biên lợi nhuận sẽ trở thành vấn đề lớn.

Cơ hội lớn dành cho ai?

Tuy vậy, đặt trong bức tranh dài hạn, nhu cầu thép - đặc biệt là HRC - vẫn được nâng đỡ bởi chu kỳ đầu tư hạ tầng đang mở ra tại Việt Nam. Riêng trong năm 2025, cả nước có hơn 560 công trình, dự án được khởi công và khánh thành, với tổng vốn đầu tư trên 5,1 triệu tỷ đồng.

Theo Chứng khoán Yunata Việt Nam, làn sóng đầu tư công và mở rộng sản xuất công nghiệp sẽ tiếp tục là lực đỡ cho nhóm vật liệu - xây dựng trong những năm tới. Khi đó, các doanh nghiệp có năng lực sản xuất quy mô lớn, hệ sinh thái tiêu thụ rõ ràng và chiến lược dài hạn với HRC sẽ có nhiều dư địa tận dụng chu kỳ tăng trưởng mới của nền kinh tế.

Trong bối cảnh đó, cuộc đua HRC giữa Hòa Phát, Formosa Hà Tĩnh, Xuân Thiện và VinMetal càng trở nên nóng hơn. Hòa Phát và Formosa hiện nắm lợi thế của những doanh nghiệp đi trước, với hệ thống sản xuất đã vận hành ổn định và tệp khách hàng hạ nguồn hình thành sẵn. Xuân Thiện và VinMetal được kỳ vọng mang đến làn gió mới nhờ quy mô đầu tư lớn và tham vọng dài hạn, song vẫn cần thời gian để chứng minh hiệu quả triển khai, khả năng kiểm soát chi phí cũng như xây dựng đầu ra bền vững cho sản phẩm HRC.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận