VN-Index tăng gần 41% trong năm 2025, nhưng hiệu suất các quỹ đầu tư không đi cùng một nhịp. Báo cáo “Hiệu suất quỹ mở 2025” do Fmarket thực hiện cho thấy sự phân hóa này gắn với cấu trúc dòng tiền và chiến lược danh mục trong bối cảnh thị trường tăng mạnh.

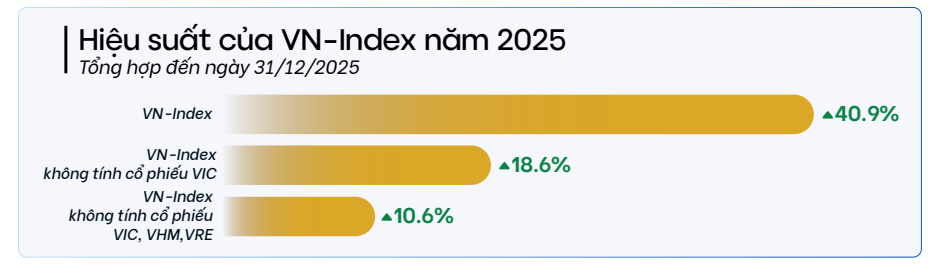

Dữ liệu tổng hợp của Fmarket cho thấy dòng tiền năm 2025 tập trung mạnh vào nhóm cổ phiếu vốn hóa lớn, đặc biệt là rổ VN30. Nếu loại cổ phiếu VIC khỏi VN-Index, mức tăng của chỉ số giảm còn khoảng 18,6%. Khi loại thêm VHM và VRE, mức tăng cả năm thu hẹp xuống khoảng 10,6%, phản ánh mức độ phụ thuộc lớn của chỉ số vào một số cổ phiếu dẫn dắt.

Cùng giai đoạn, hơn 46% cổ phiếu trong rổ VN-Index ghi nhận mức sinh lời âm. Khi điểm số tăng chủ yếu nhờ một nhóm cổ phiếu nhất định, sự chênh lệch phân bổ theo vốn hóa và theo nhóm dẫn dắt tạo ra khoảng cách rõ giữa chỉ số và hiệu suất các danh mục khác nhau. Trong bối cảnh đó, tỷ trọng theo ngành, theo vốn hóa và mức độ tập trung danh mục chi phối trực tiếp kết quả của từng quỹ.

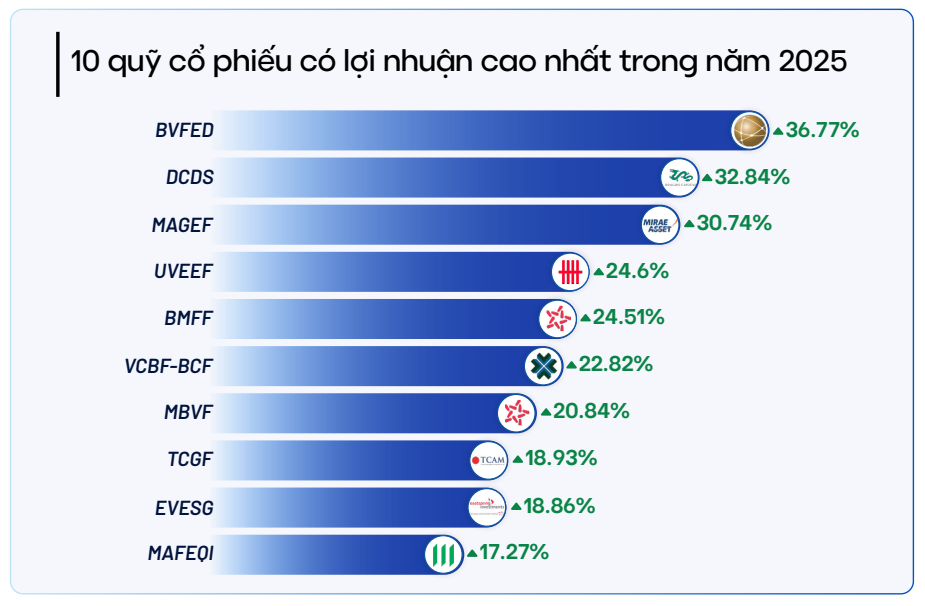

Ở nhóm quỹ cổ phiếu, một số quỹ duy trì danh mục cốt lõi nhưng linh hoạt điều chỉnh tỷ trọng theo diễn biến dòng tiền. Theo thống kê của Fmarket, năm 2025 các quỹ BVFED, DCDS và MAGEF đạt mức sinh lời lần lượt 36,77%, 32,84% và 30,74%. Nhóm quỹ tăng quanh vùng 17–25% gồm UVEEF, BMFF, VCBF-BCF và MBVF, cho thấy mức độ khác nhau trong khả năng bám theo nhóm cổ phiếu dẫn dắt.

Trong cùng nhóm cổ phiếu, một số quỹ theo phong cách giá trị ưu tiên doanh nghiệp đầu ngành và nhóm bluechip đáp ứng tiêu chí cơ bản và thanh khoản. Khi mặt bằng định giá tăng nhanh, các danh mục này thường duy trì một tỷ lệ tiền mặt hoặc trái phiếu nhất định và hạn chế gia tăng tỷ trọng ở vùng giá cao. Cách phân bổ này khiến hiệu suất ngắn hạn khác biệt so với các danh mục điều chỉnh tỷ trọng theo nhịp dòng tiền.

Mở rộng khung thời gian quan sát cho thấy một số quỹ duy trì hiệu suất tích lũy thuộc nhóm cao trong nhiều giai đoạn. Trong 5 năm, các quỹ VCBF-BCF, DCDS, SSI-SCA, BVFED, MAGEF, VEOF và VESAF đạt lợi nhuận lũy kế 77–118%, tương đương mức tăng bình quân 15–22% mỗi năm.

Thống kê giai đoạn 2015–2025 cho thấy vị trí dẫn đầu hiệu suất luân phiên giữa quỹ cổ phiếu và quỹ trái phiếu. Những cái tên xuất hiện theo từng năm gồm VCBF-BCF, SSI-SCA, BVFED, DCDS, VESAF, VFF, VCBF-MGF và VMEEF; riêng năm 2025, BVFED giữ vị trí cao nhất.

Ở nhóm quỹ trái phiếu, mức sinh lời năm 2025 được đặt cạnh mặt bằng lãi suất tiền gửi kỳ hạn 12 tháng tại nhóm ngân hàng Big4 quanh 4,7% mỗi năm. Trong bối cảnh đó, nhiều quỹ trái phiếu đạt mức tăng từ hơn 6% đến trên 7%. HDBOND đạt 7,57% và MBBOND đạt 7,19%, trong khi LHBF và VFF dao động quanh mức 7%, với một phần danh mục được phân bổ sang cổ phiếu.

Nhóm quỹ trái phiếu đạt mức tăng khoảng 6–6,9% gồm DCBF, VNDBF, MAFF, MBAM, ABBF và VCBF-FIF. Trong nhóm này, MBAM và ABBF theo đuổi cấu trúc linh hoạt, hướng tới cạnh tranh trực tiếp với tiền gửi kỳ hạn ngắn. Đồng thời, hoạt động tái đầu tư của các quỹ trái phiếu bước vào giai đoạn mới khi mặt bằng lãi suất cuối năm và môi trường lãi suất năm 2026 hình thành.

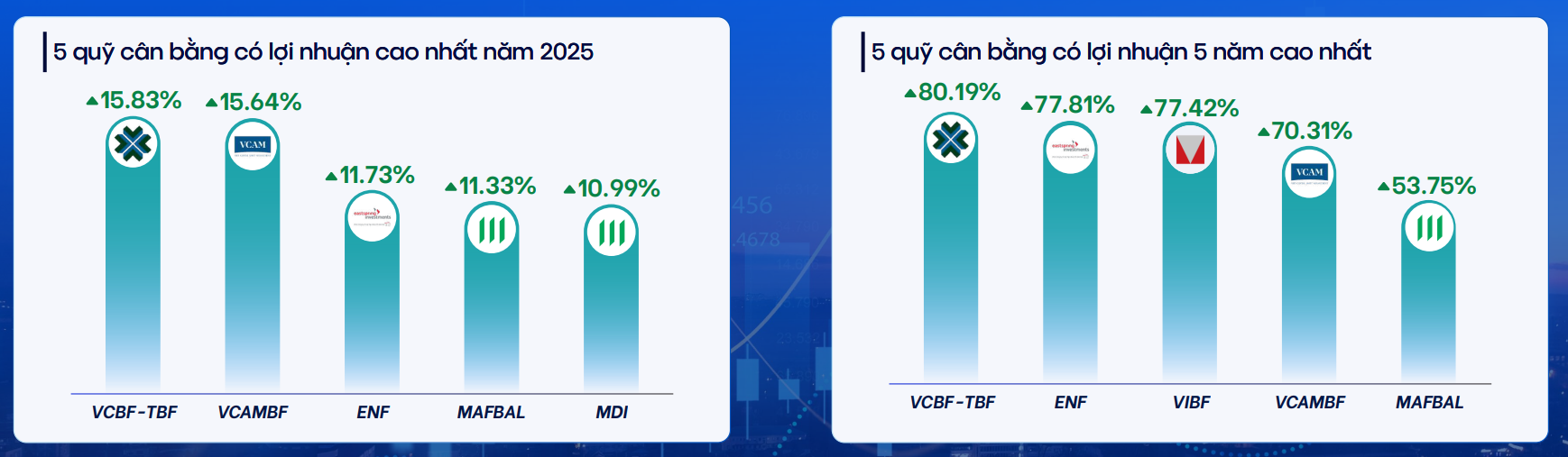

Nhóm quỹ cân bằng nằm ở vùng trung gian giữa cổ phiếu và trái phiếu nhờ cấu trúc phân bổ hai lớp tài sản. Năm 2025, các quỹ VCBF-TBF, VCAMBF, ENF, MAFBAL và MDI đạt mức sinh lời trong khoảng 10,99–15,83%. Trong khung thời gian 5 năm, các quỹ VCBF-TBF, ENF, VIBF, VCAMBF và MAFBAL ghi nhận lợi nhuận lũy kế 53,75–80,19%, tương đương mức tăng bình quân 14–16% mỗi năm.

Cơ cấu tài sản của nhà đầu tư trên nền tảng Fmarket phản ánh rõ cách phân bổ theo nhóm quỹ. Năm 2025, khoảng 69% giá trị tài sản quản lý nằm ở quỹ cổ phiếu, 19% ở quỹ trái phiếu, 9% ở quỹ cân bằng và 3% ở quỹ trái phiếu thanh khoản.

Hiện nền tảng này đang cung cấp 61 quỹ của 25 công ty quản lý quỹ, phục vụ hơn 320.000 người dùng, với danh mục sản phẩm trải rộng từ quỹ trái phiếu, quỹ cân bằng đến quỹ cổ phiếu bluechip, midcap, smallcap và các quỹ theo chủ đề.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận