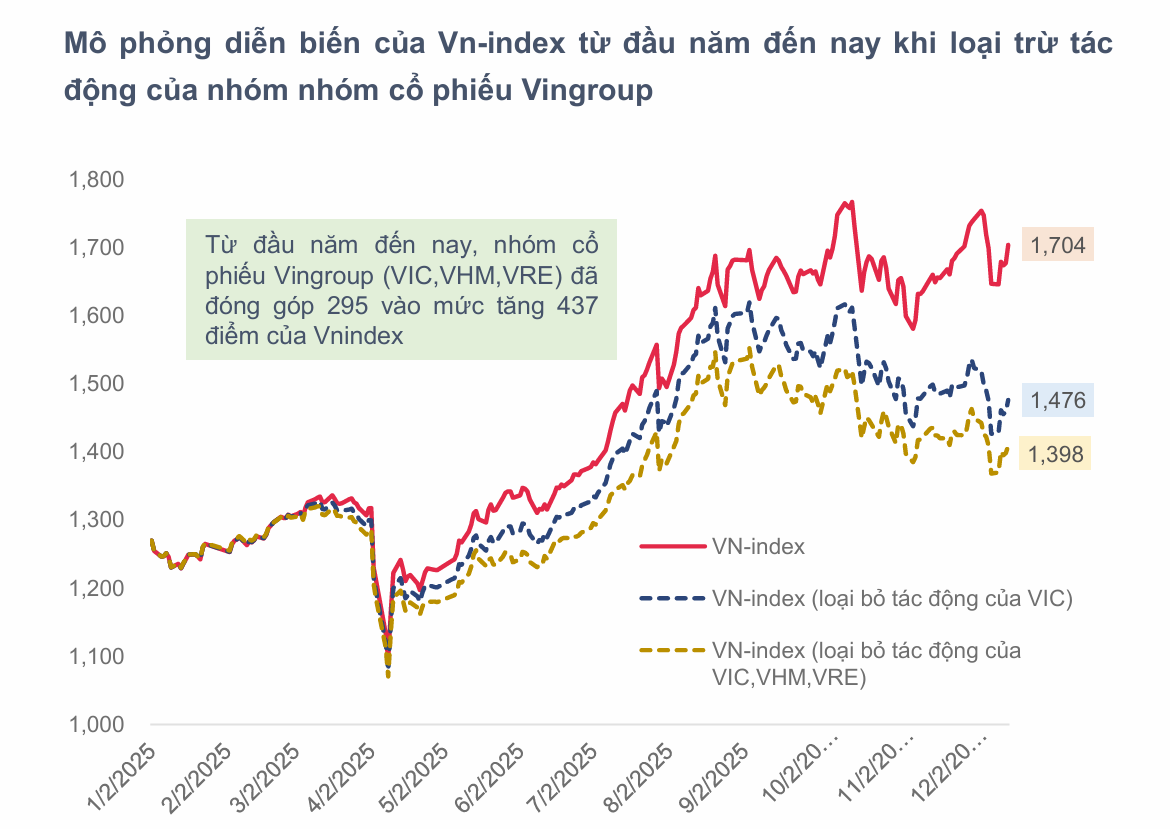

Đà tăng của VN-Index trong năm 2025 đi kèm với hiện tượng “cô đặc” điểm số, chủ yếu chịu tác động từ nhóm cổ phiếu thuộc hệ sinh thái Vingroup.

VN-Index đang tiến gần thời điểm khép lại năm 2025, đánh dấu một trong những giai đoạn sôi động nhất trong hành trình 25 năm hình thành và phát triển của thị trường chứng khoán (TTCK) Việt Nam.

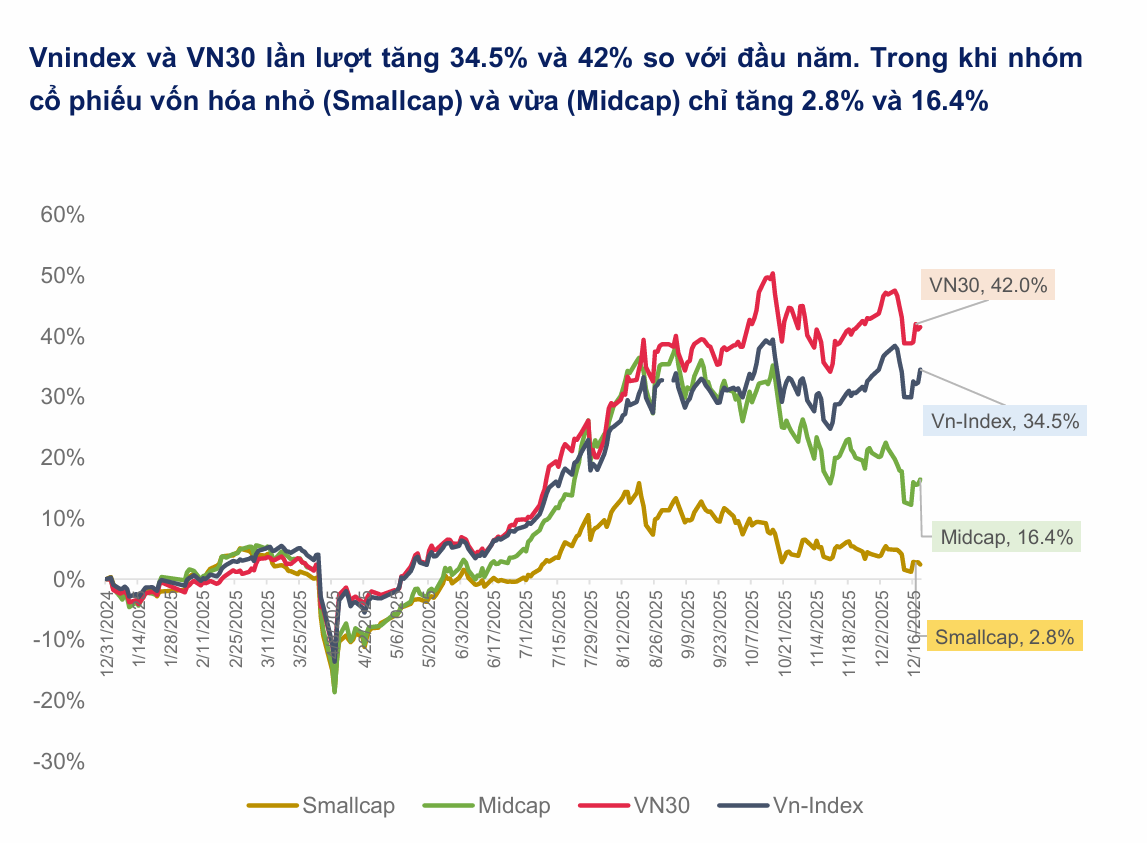

Thị trường ghi nhận mức tăng trưởng vượt trội khi VN-Index tăng khoảng 38% trong năm và thiết lập đỉnh cao lịch sử mới, có thời điểm vượt mốc 1.800 điểm. Đáng chú ý, nếu tính từ vùng đáy của nhịp điều chỉnh do tác động từ chính sách thuế đối ứng của Mỹ, chỉ trong 8 tháng cuối năm 2025, chỉ số này đã tăng khoảng 60%.

Tuy nhiên, theo đánh giá của MBS Research, đà tăng mạnh của thị trường đi kèm với hiện tượng “cô đặc” điểm số. Cụ thể, nhóm cổ phiếu thuộc hệ sinh thái Vingroup (VIC, VHM, VRE) hiện đóng góp khoảng 21% giá trị vốn hóa toàn thị trường nhưng chiếm tới 67% mức tăng của VN-Index trong năm 2025.

Dù vậy, MBS Research cho rằng diễn biến này không phải là bất thường. Trên thực tế, hiện tượng tập trung điểm số vào một số cổ phiếu lớn cũng đang diễn ra tại nhiều thị trường chứng khoán trên thế giới.

Tại Mỹ, nhóm “Magnificent 7” gồm Apple, Microsoft, Alphabet, Amazon, Meta, Nvidia và Tesla đóng góp khoảng 35% giá trị vốn hóa và gần 60% mức tăng của chỉ số S&P 500 trong năm 2025. Tương tự, ở Đài Loan, Tập đoàn sản xuất bán dẫn lớn nhất thế giới (TSMC) chiếm khoảng 30% vốn hóa thị trường và đóng góp 22% mức tăng điểm của thị trường chứng khoán Đài Loan trong cùng kỳ.

Tuy nhiên, MBS Research lưu ý rằng bất kỳ chu kỳ tăng giá nào muốn duy trì tính bền vững đều cần được xây dựng trên nền tảng tăng trưởng lợi nhuận thực chất và mức định giá hợp lý. Với mức định giá hiện tại của VIC vào khoảng 14,0 lần P/E và 9,0 lần P/B, đơn vị phân tích cho rằng phần lớn các lợi thế của nhóm cổ phiếu nhà Vingroup đã được phản ánh đầy đủ vào giá thị trường.

Kịch bản cho năm 2026

Bước sang năm 2026, MBS Research đưa ra kịch bản thận trọng hơn so với kỳ vọng chung của thị trường. Tính đến ngày 25/12/2025, VN-Index đang giao dịch ở mức P/E khoảng 15,8 lần, cao hơn 16% so với mức trung bình 3 năm gần đây (13,6 lần), dù vẫn thấp hơn đáng kể so với mức đỉnh 21,0 lần ghi nhận vào năm 2021.

Đáng chú ý, khi loại bỏ ảnh hưởng của cổ phiếu VIC, P/E hiện tại của VN-Index giảm xuống còn khoảng 13,5 lần, trong khi mức P/E trung bình của cả năm 2025 ở khoảng 12,2 lần. Điều này cho thấy, nếu không tính đến tác động của VIC, đà tăng của VN-Index trong năm qua chủ yếu đến từ tăng trưởng lợi nhuận doanh nghiệp, thay vì sự mở rộng định giá (re-rating).

Trên cơ sở đó, MBS Research sử dụng vùng định giá mục tiêu 12,5 - 13,0 lần P/E cho năm 2026. Trong nửa đầu năm, đơn vị phân tích duy trì quan điểm tích cực, kỳ vọng VN-Index có thể hướng tới vùng 1.860 điểm. Tuy nhiên, sang nửa cuối năm 2026, kỳ vọng được điều chỉnh thấp hơn, khi mặt bằng lãi suất mới được thiết lập có thể dần tác động tới thanh khoản thị trường, đồng thời dòng tiền có xu hướng dịch chuyển sang hoạt động sản xuất - kinh doanh.

Theo kịch bản này, VN-Index được dự báo sẽ dao động trong vùng 1.670 - 1.750 điểm vào cuối năm 2026, dựa trên giả định tăng trưởng lợi nhuận của các doanh nghiệp niêm yết đạt khoảng 16% - 17%.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận