Điều gì giúp VPBankS nhanh chóng vươn lên dẫn đầu mảng tư vấn đầu tư tài chính chỉ sau khoảng 5 năm gia nhập hệ sinh thái VPBank?

Tại báo cáo thường niên vừa công bố, Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank, mã VPB) cho biết các công ty thành viên trong hệ sinh thái tiếp tục đóng góp tích cực vào kết quả kinh doanh năm 2025, qua đó giúp ngân hàng ghi nhận mức lợi nhuận kỷ lục. Trong đó, Chứng khoán VPBank (VPBanks, mã VPX) là một điểm nhấn đáng chú ý với tốc độ tăng trưởng cao và thương vụ IPO quy mô lớn.

Sau ba năm tập trung xây dựng nền tảng về vốn, công nghệ và quản trị, VPBankS bước vào năm 2025 với giai đoạn tăng trưởng mạnh. Công ty ghi nhận tổng doanh thu đạt 7.910 tỷ đồng, gấp hơn 3 lần so với cùng kỳ, trong khi lợi nhuận trước thuế đạt 4.476 tỷ đồng, tăng gần 4 lần. Động lực tăng trưởng đến từ sự mở rộng đồng đều ở các mảng kinh doanh, bao gồm ngân hàng đầu tư (IB), cho vay margin, đầu tư và môi giới.

Quy mô tài sản của VPBankS tăng mạnh, đạt hơn 73.000 tỷ đồng vào cuối năm 2025, tăng 173% so với đầu năm. Vốn chủ sở hữu đạt gần 34.000 tỷ đồng, đưa doanh nghiệp vào nhóm dẫn đầu ngành chứng khoán. Song song với việc mở rộng quy mô, hiệu quả vận hành được cải thiện đáng kể khi tỷ lệ chi phí trên thu nhập (CIR) giảm về khoảng 25%, trong khi ROA và ROE lần lượt đạt 7,2% và 16,6%.

Ở góc độ thị phần, VPBankS đã gia nhập nhóm 10 công ty chứng khoán có thị phần môi giới lớn nhất trên cả ba sàn HoSE, HNX và UPCoM. Riêng trên HoSE, thị phần đạt 3,21%, xếp thứ 9 toàn thị trường. Số lượng khách hàng tăng nhanh, đạt khoảng 1,14 triệu tài khoản vào cuối năm 2025, tăng 149% so với đầu năm. Dư nợ cho vay margin và ứng trước đạt hơn 34.000 tỷ đồng, nằm trong nhóm dẫn đầu.

Trong cơ cấu doanh thu, hoạt động tự doanh tiếp tục đóng vai trò lớn nhất với đóng góp gần 4.500 tỷ đồng. Thu nhập từ lãi cho vay và các khoản phải thu đạt hơn 1.900 tỷ đồng, trong khi mảng môi giới chứng khoán mang về khoảng 460 tỷ đồng.

Đáng chú ý, mảng ngân hàng đầu tư (IB) ghi nhận sự bứt phá rõ nét. Tổng doanh số tư vấn trong năm đạt gần 36.000 tỷ đồng, bao gồm khoảng 16.000 tỷ đồng từ các thương vụ vốn nợ (DCM) và gần 20.000 tỷ đồng từ vốn cổ phần (ECM) và mua bán - sáp nhập (M&A). Công ty tham gia một số giao dịch đáng chú ý như thương vụ M&A trị giá 4.300 tỷ đồng giữa KOKUYO và Thiên Long Group với vai trò đồng tư vấn, cũng như thu xếp vốn cho giao dịch chuyển nhượng dự án bất động sản phía Nam trị giá khoảng 15.000 tỷ đồng.

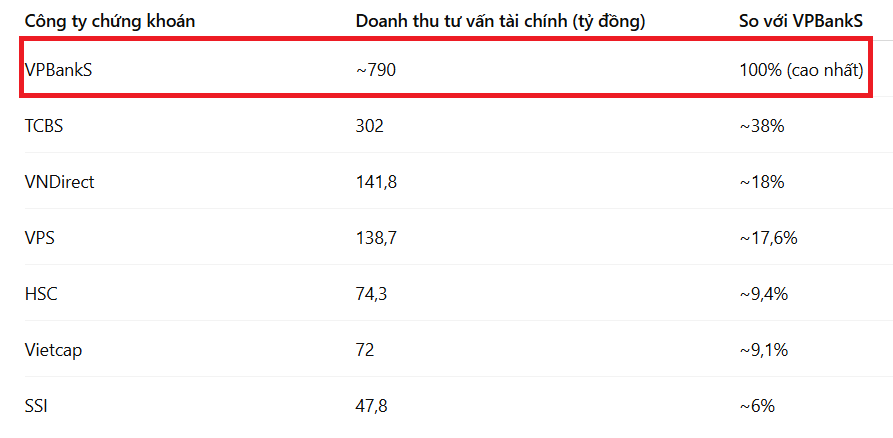

Ở khía cạnh ghi nhận doanh thu, hoạt động tư vấn tài chính mang về gần 790 tỷ đồng trong năm 2025, tăng hơn 25 lần so với năm trước. Mức doanh thu này bằng tổng TCBS, VNDirect, VPS, Vietcap, HSC, SSI cộng lại: SSI (47,8 tỷ đồng), Vietcap (72 tỷ đồng), HSC (74,3 tỷ đồng), VPS (138,7 tỷ đồng), VNDirect (141,8 tỷ đồng) và TCBS (302 tỷ đồng).

So với các doanh nghiệp cùng ngành, mỗi công ty có thế mạnh riêng ở từng mảng kinh doanh. TCBS duy trì vị thế nổi bật trong tư vấn phát hành trái phiếu, VPS dẫn đầu về môi giới, trong khi một số công ty khác có lợi thế ở tự doanh. Trong bối cảnh đó, VPBankS được đánh giá phát triển tương đối cân bằng giữa các trụ cột, với dấu ấn nổi bật ở mảng tư vấn đầu tư tài chính.

Lợi thế cạnh tranh của VPBankS còn đến từ hệ sinh thái của VPBank, với tệp khách hàng hơn 30 triệu người. Đây được xem là nền tảng quan trọng để công ty mở rộng hoạt động IB, đặc biệt trong việc khai thác nhu cầu huy động vốn và tư vấn tài chính của khách hàng doanh nghiệp.

Tuy nhiên, một số chỉ tiêu cho thấy dư địa cải thiện vẫn còn. Dù quy mô cho vay margin thuộc nhóm dẫn đầu thị trường, biên lợi nhuận mảng này năm 2025 mới đạt khoảng 5,6%, thấp hơn đáng kể so với mức 11,3% của VPS. Nguyên nhân chủ yếu đến từ việc công ty tăng vốn nhanh, khiến hiệu quả sử dụng vốn cần thêm thời gian để cải thiện khi thị trường hấp thụ nguồn lực mới.

Nhìn chung, kết quả năm 2025 cho thấy VPBankS đã có bước tiến đáng kể về cả quy mô và vị thế trên thị trường. Tuy vậy, việc duy trì tốc độ tăng trưởng cao trong các năm tới sẽ phụ thuộc vào khả năng tối ưu hiệu quả sử dụng vốn, đặc biệt ở mảng cho vay margin, cũng như duy trì đà mở rộng ở các hoạt động cốt lõi như ngân hàng đầu tư và dịch vụ môi giới trong bối cảnh cạnh tranh ngày càng gia tăng trong ngành chứng khoán.

VPBankS đã công bố tài liệu họp ĐHCĐ thường niên, dự kiến tổ chức chiều 20/4 tại Hà Nội. Năm 2026, công ty đặt kế hoạch tổng doanh thu 11.074 tỷ đồng và lợi nhuận trước thuế 6.453 tỷ, tương ứng tăng 39% và 44,2% so với thực hiện năm trước.

Một trong những mục tiêu đáng chú ý là nâng thị phần môi giới trên HoSE từ khoảng 3,2% lên 5% trong năm 2026.

Về định hướng dài hạn, đến năm 2030, VPBankS đặt mục tiêu trở thành công ty chứng khoán dẫn đầu thị trường về tổng tài sản và lợi nhuận trước thuế, đồng thời nằm trong Top 2 về thị phần môi giới và ngân hàng đầu tư. Công ty cũng hướng tới duy trì tốc độ tăng trưởng kép khoảng 32%/năm và kiểm soát tỷ lệ chi phí trên thu nhập (CIR) trong vùng 23-25%.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận