Những biến động từ giá năng lượng cũng đang tạo thêm sức ép lên hoạt động của doanh nghiệp này.

Mới đây, Chứng khoán An Bình (ABS) đã có báo cáo đánh giá triển vọng của CTCP Phục vụ Mặt đất Sài Gòn (SGN), trong bối cảnh kết quả kinh doanh năm 2025 của doanh nghiệp này ghi nhận sự suy giảm.

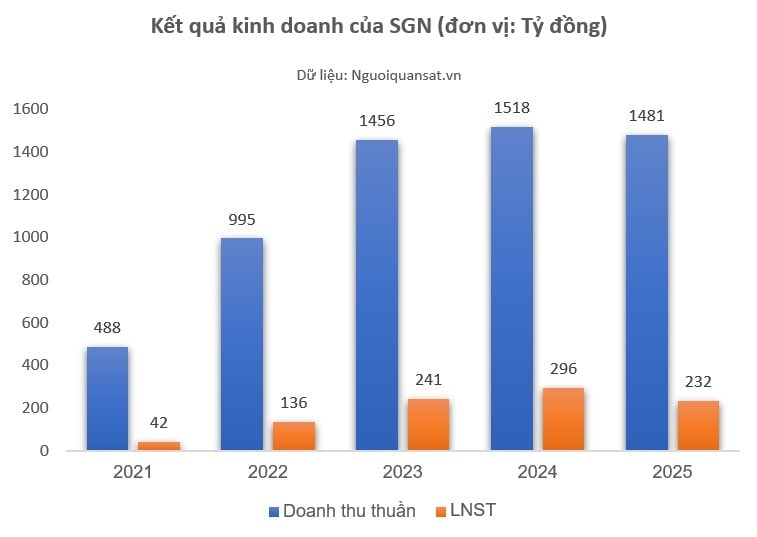

Năm 2025, doanh thu thuần của SGN đạt 1.481 tỷ đồng (-2,5% YoY), lợi nhuận gộp trong kỳ giảm xuống còn 426 tỷ đồng, tương ứng mức giảm 8,7%. Điều này cũng kéo theo biên lợi nhuận gộp thu hẹp về mức 28,8%, giảm 1,9 điểm phần trăm.

LNST của cổ đông công ty mẹ đạt 208 tỷ đồng (-23,2% YoY), khiến biên lợi nhuận ròng còn 14,1%, giảm 3,8 điểm phần trăm.

ABS đánh giá triển vọng năm 2026 của SGN ở mức thận trọng, trong bối cảnh doanh nghiệp chịu tác động kép từ việc ngừng cung cấp dịch vụ cho Vietjet, cũng như việc thu hẹp phạm vi hoạt động tại sân bay Tân Sơn Nhất.

Cụ thể, từ năm 2025, SGN không chỉ dừng cung cấp dịch vụ phục vụ hành khách nội địa cho Vietjet mà còn tiếp tục mất thêm mảng dịch vụ sân đỗ đối với các chuyến bay quốc tế của hãng này. Diễn biến này tác động trực tiếp đến sản lượng phục vụ cũng như các mảng dịch vụ có biên lợi nhuận cao, qua đó khiến doanh thu và lợi nhuận trong ngắn hạn nhiều khả năng tiếp tục chịu áp lực.

Bên cạnh đó, bối cảnh ngành đang trở nên kém thuận lợi hơn đối với các đơn vị cung cấp dịch vụ mặt đất độc lập, khi các hãng hàng không có xu hướng tự triển khai dịch vụ hoặc ưu tiên các đơn vị trong cùng hệ sinh thái.

Đồng thời, xu hướng mở rộng các đường bay nội địa và quốc tế theo hướng kết nối trực tiếp giữa các sân bay địa phương thay vì trung chuyển qua các trung tâm lớn như TP. HCM hay Hà Nội đang làm phân tán lưu lượng bay, từ đó làm suy giảm thị phần của SGN.

Ngoài ra, quá trình xã hội hóa hạ tầng hàng không cũng khiến vai trò độc quyền của ACV (đơn vị sở hữu 48% cổ phần SGN) dần suy giảm, khi ngày càng có sự tham gia của các chủ thể tư nhân tại các sân bay quốc tế, qua đó làm giảm lợi thế hệ sinh thái của SGN và gia tăng áp lực cạnh tranh trong trung và dài hạn.

Diễn biến giá dầu tăng cũng có thể tiếp tục gây bất lợi trong ngắn hạn, do chi phí nhiên liệu cao khiến các hãng hàng không có xu hướng tối ưu khai thác, cắt giảm tần suất bay hoặc điều chỉnh các đường bay kém hiệu quả, từ đó gián tiếp làm giảm sản lượng chuyến bay mà SGN phục vụ.

Tuy vậy, một số yếu tố vẫn có thể hỗ trợ triển vọng trung hạn của doanh nghiệp, bao gồm sự phục hồi của lưu lượng khách quốc tế - phân khúc khách hàng cốt lõi của SGN, cùng với việc bổ sung các hãng hàng không mới như Sun Phú Quốc Airways.

Song song với đó, SGN cũng định hướng mở rộng hoạt động tại sân bay Long Thành thông qua việc thành lập công ty con là Công ty TNHH Phục vụ Mặt đất Sài Gòn - Long Thành, qua đó từng bước xây dựng nền tảng khai thác tại sân bay lớn nhất Việt Nam.

Quang Dương - nguoiquansat.vn

Theo Kiến thức Đầu tư

của tỷ phú Nguyễn Thị Phương Thảo lọt TOP 300 ngân hàng có vốn hoá lớn nhất thế giới")

Bình luận

0 Bình luận