Tiêu thụ xăng dầu năm 2025 đạt khoảng 26,4 triệu m3/tấn, trong khi tồn kho chỉ quanh 1,7 triệu m3/tấn và đầu vào vẫn phụ thuộc lớn vào Kuwait qua tuyến Hormuz, cho thấy dự trữ lưu thông 20 ngày chỉ là lớp đệm vận hành ngắn hạn.

Nguồn trong nước chưa đủ đáp ứng nhu cầu của thị trường

Thị trường xăng dầu Việt Nam hiện vẫn phụ thuộc đáng kể vào nguồn đầu vào từ bên ngoài. Năm 2026, nhu cầu xăng dầu cả nước được ước tính khoảng 400.000 thùng/ngày, tương đương hơn 22 triệu tấn/năm.

Trong khi đó, sản lượng khai thác dầu thô trong nước chỉ quanh 180.000 thùng/ngày. Quy đổi theo nhu cầu dầu thô nguyên liệu, nguồn trong nước mới đáp ứng được khoảng 30%, phần còn lại vẫn phải bù đắp bằng nhập khẩu.

Mức độ phụ thuộc này diễn ra trong bối cảnh nhiều mỏ chủ lực đã qua giai đoạn thuận lợi nhất. Bạch Hổ, Rồng và Đại Hùng đều được khai thác từ thập niên 1980. Sau hơn bốn thập niên vận hành, sản lượng tại các mỏ này giảm tự nhiên khoảng 6% mỗi năm.

Chi phí khai thác cũng tăng lên khi điều kiện khai thác ngày càng sâu và xa bờ hơn. Trong bối cảnh đó, dầu thô trong nước vẫn giữ vai trò quan trọng, nhưng chưa đủ để bảo đảm nhu cầu nguyên liệu cho toàn bộ hệ thống.

Để gia tăng tính chủ động, Việt Nam lựa chọn mô hình nhập dầu thô rồi lọc trong nước, thay vì phụ thuộc lớn vào xăng dầu thành phẩm nhập khẩu. Cách tiếp cận này giúp chủ động hơn về cơ cấu sản phẩm và gia tăng phần giá trị giữ lại trong nước.

Tuy nhiên, rủi ro không mất đi mà chuyển từ khâu nhập khẩu thành phẩm sang khâu dầu thô đầu vào. Do đó, áp lực thiếu nguồn cung không chỉ nằm ở công suất lọc dầu, mà còn nằm ở khả năng bảo đảm nguyên liệu phù hợp cho từng nhà máy vận hành ổn định.

Khác biệt công nghệ giữa hai nhà máy lọc dầu lớn cho thấy rõ hơn đặc điểm này. Nhà máy Dung Quất của CTCP Lọc hóa dầu Bình Sơn (HoSE: BSR) vận hành trên nền dầu ngọt như Bạch Hổ và các loại dầu tương đương. Trong khi đó, Lọc hóa dầu Nghi Sơn chủ yếu được thiết kế cho dầu chua nhập từ Kuwait.

Vì vậy, các loại dầu thô đầu vào không thể thay thế cho nhau theo cách trực tiếp. Khả năng chuyển đổi nguồn dầu phụ thuộc vào cấu hình công nghệ, thời gian điều chỉnh kỹ thuật và năng lực tổ chức lại nguồn cung. Vấn đề của thị trường, do đó, không chỉ nằm ở khả năng tiếp cận dầu thô, mà còn ở khả năng tiếp cận đúng loại dầu phù hợp với từng nhà máy.

20 ngày dự trữ lưu thông chỉ là ngưỡng vận hành tối thiểu

Mức dự trữ lưu thông 20 ngày hiện nay chủ yếu phục vụ yêu cầu vận hành liên tục của thị trường. Đây chưa phải mức an toàn chiến lược cho toàn bộ nền kinh tế.

Theo cơ chế hiện hành, thương nhân đầu mối phải duy trì tối thiểu 20 ngày dự trữ. Thương nhân phân phối bổ sung 5 ngày. Khối sản xuất thực hiện nghĩa vụ dự trữ theo quy định. Cơ chế này nhằm hạn chế nguy cơ đứt quãng nguồn hàng khi thị trường xuất hiện biến động ngắn hạn.

Tuy nhiên, quy mô dự trữ đó chưa đủ lớn để hấp thụ một cú sốc kéo dài ở khâu đầu vào. Nếu nguồn dầu thô nhập khẩu bị gián đoạn trong thời gian dài, lượng dự trữ lưu thông hiện có chỉ tạo thêm dư địa điều chỉnh cho doanh nghiệp và cơ quan quản lý. Lượng dự trữ này chưa thể triệt tiêu rủi ro cung ứng.

Số liệu thực tế cho thấy biên an toàn này tương đối hẹp. Năm 2025, lượng tiêu thụ xăng dầu cả nước ước khoảng 26,4 triệu m3/tấn, tương đương bình quân khoảng 2,2 triệu m3/tấn mỗi tháng.

Trong khi đó, tồn kho chỉ vào khoảng 1,7 triệu m3/tấn. Quy đổi theo nhịp tiêu thụ bình quân tháng, bộ đệm thực tế của toàn hệ thống chỉ vào khoảng 23,5 ngày. Chênh lệch giữa mức tồn kho thực tế 23,5 ngày và ngưỡng dự trữ tối thiểu 20 ngày không lớn. Điều này cho thấy thị trường có khả năng duy trì ổn định trong ngắn hạn, nhưng dư địa chống chịu sẽ thu hẹp đáng kể nếu nguồn cung đầu vào bị gián đoạn quá vài tuần.

Áp lực này còn lớn hơn trong năm 2026, khi Bộ Công Thương phân giao tổng nguồn xăng dầu tối thiểu gần 31,8 triệu m3/tấn, tương đương bình quân khoảng 2,65 triệu m3/tấn mỗi tháng. Quy mô đó cao hơn rõ rệt so với mức tiêu thụ bình quân của năm 2025.

Trong điều kiện nhu cầu vận hành tăng lên, dự trữ lưu thông 20 ngày chỉ phát huy tác dụng khi toàn bộ chuỗi cung ứng, từ nhập khẩu, lọc hóa dầu đến phân phối và bán lẻ, vẫn vận hành thông suốt. Một gián đoạn lớn ở bất kỳ mắt xích nào cũng sẽ nhanh chóng thu hẹp hiệu quả của lớp đệm này.

Về dài hạn, quy hoạch dự trữ quốc gia cũng cho thấy ngưỡng 20 ngày hiện nay mới chỉ là một phần nhỏ của yêu cầu an ninh năng lượng. Mục tiêu đến năm 2030 là nâng tổng sức chứa dự trữ dầu thô và sản phẩm xăng dầu lên 75-80 ngày nhập ròng, phấn đấu đạt 90 ngày.

Trong cấu trúc đó, hạ tầng dự trữ sản xuất hướng tới tối thiểu 20 ngày nhập ròng. Hạ tầng dự trữ quốc gia ở mức 15-20 ngày nhập ròng trong giai đoạn 2021-2030. So với định hướng này, mức 20 ngày hiện hữu về bản chất vẫn chủ yếu là ngưỡng vận hành tối thiểu của doanh nghiệp.

BSR có lớp đệm dày hơn, nhưng rủi ro vẫn tập trung ở Nghi Sơn

Khi chuyển từ bức tranh toàn thị trường sang từng doanh nghiệp, mức độ phân hóa của lớp đệm hiện ra tương đối rõ. BSR hiện vận hành Nhà máy Dung Quất với công suất 6,5 triệu tấn dầu thô mỗi năm, tương đương khoảng 148.000 thùng/ngày. Sau nâng cấp, công suất thiết kế dự kiến tăng lên 8,5 triệu tấn, tương đương khoảng 192.000 thùng/ngày.

Theo doanh nghiệp, Dung Quất hiện đáp ứng khoảng 30-40% nhu cầu sản phẩm xăng dầu trong nước. Ở khâu phân phối, Tập đoàn Xăng dầu Việt Nam (HoSE: PLX) vẫn là đầu mối lớn nhất, chiếm khoảng 43% thị phần xăng dầu cả nước và phân phối hơn 11,396 triệu m3/tấn cho thị trường nội địa.

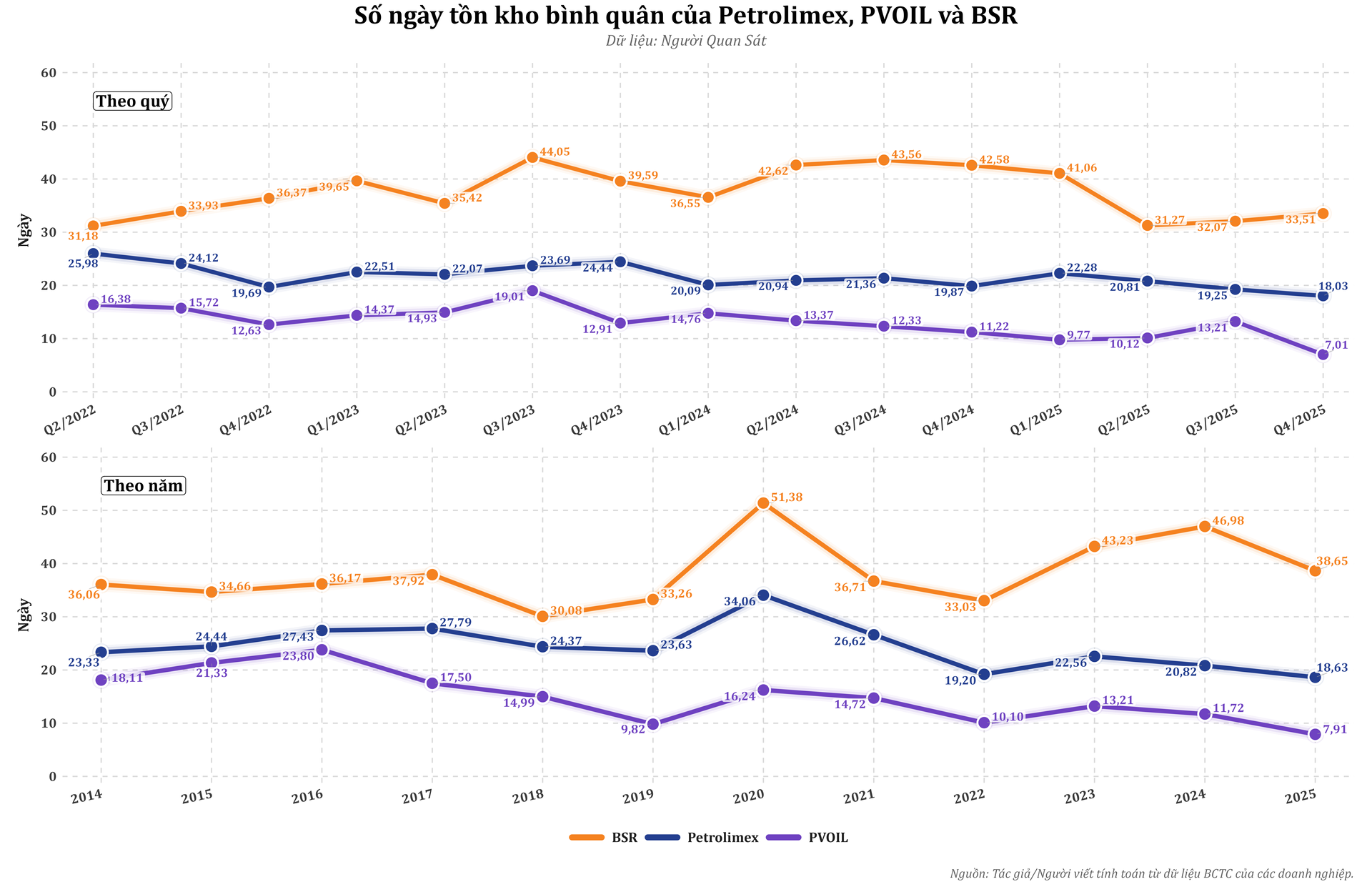

Phần dự trữ vật chất trong chuỗi, vì vậy, chủ yếu tập trung ở khâu lọc hóa dầu và đầu mối phân phối. Tuy nhiên, quy mô lớp đệm này không đồng đều giữa các doanh nghiệp. Đến quý IV/2025, số ngày tồn kho bình quân của BSR vào khoảng 33,51 ngày. Con số tương ứng của PLX là 18,03 ngày, còn Tổng công ty Dầu Việt Nam (UPCoM: OIL) là 7,01 ngày.

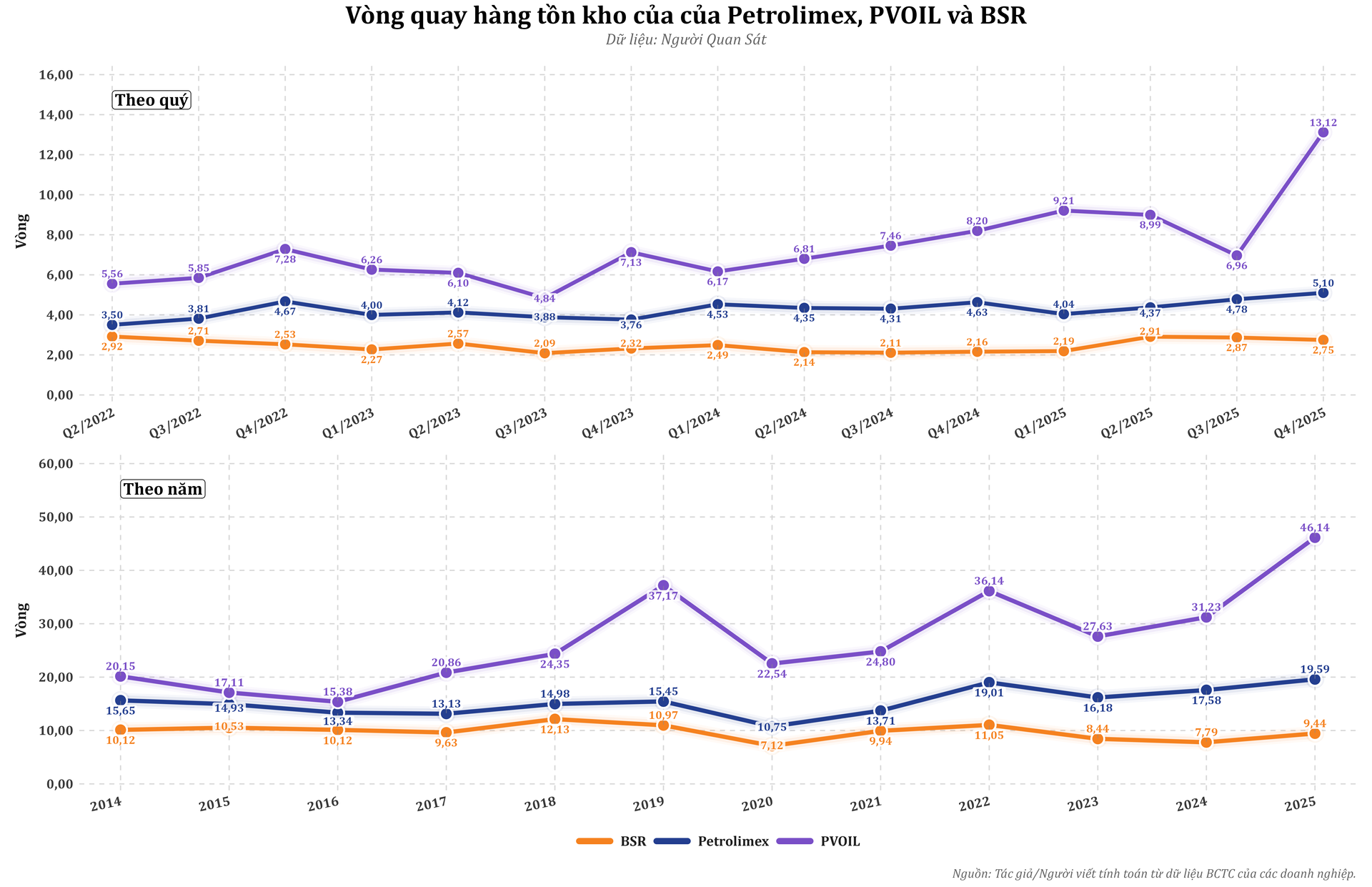

Nếu quy đổi sang vòng quay hàng tồn kho, BSR đạt khoảng 10,89 vòng, PLX khoảng 20,25 vòng và OIL khoảng 52,06 vòng. Chênh lệch này phản ánh khác biệt trong vị trí của từng doanh nghiệp trong chuỗi cung ứng. Doanh nghiệp lọc dầu có xu hướng nắm giữ hàng vật chất lâu hơn. Trong khi đó, doanh nghiệp thương mại duy trì tốc độ quay vòng cao hơn để phục vụ lưu thông.

Ở quy mô cả năm, OIL cũng ghi nhận xu hướng rút ngắn thời gian lưu kho. Báo cáo thường niên 2025 cho thấy vòng quay hàng tồn kho đạt 28,6 vòng, tăng từ 23,45 vòng của năm 2024. Quy đổi tương ứng, số ngày tồn kho bình quân cả năm vào khoảng 12,8 ngày, giảm khoảng 2,8 ngày so với mức xấp xỉ 15,6 ngày của năm trước. Cuối năm 2025, hàng tồn kho hợp nhất của OIL ở mức 2.777,8 tỷ đồng, giảm khoảng 21,5% so với đầu năm. Chênh lệch giữa số liệu cuối quý và số liệu bình quân năm phản ánh khác biệt về cửa sổ tính toán, không phải sai lệch dữ liệu.

Lớp đệm của BSR không chỉ thể hiện ở tồn kho mà còn ở trạng thái tài chính. Cuối quý IV/2025, hệ số thanh toán hiện thời của BSR vào khoảng 2,95 lần. Hệ số thanh toán nhanh khoảng 0,89 lần. Nợ trên vốn chủ sở hữu khoảng 0,41 lần. Trong cùng thời điểm, PLX có hệ số thanh toán hiện thời khoảng 1,08 lần và nợ trên vốn chủ sở hữu khoảng 1,9 lần. OIL lần lượt ở mức khoảng 1,16 lần và 2,95 lần.

Chênh lệch này cũng thể hiện trong kết quả kinh doanh quý IV/2025. BSR ghi nhận doanh thu khoảng 37.625 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ khoảng 3.062 tỷ đồng. PLX đạt doanh thu khoảng 81.872 tỷ đồng nhưng lợi nhuận khoảng 565 tỷ đồng. OIL đạt doanh thu khoảng 45.085 tỷ đồng và lợi nhuận khoảng 103 tỷ đồng.

Dù vậy, lớp đệm dày hơn ở BSR không làm thay đổi điểm dễ tổn thương nhất của toàn hệ thống. Rủi ro lớn nhất vẫn nằm ở đầu vào của Nhà máy Lọc hóa dầu Nghi Sơn. Kuwait hiện là thị trường cung cấp dầu thô lớn nhất của Việt Nam. Riêng 10 tháng năm 2025, kim ngạch nhập khẩu dầu thô từ Kuwait vào khoảng 5,5 tỷ USD.

Quy mô cả năm xấp xỉ 7,3 tỷ USD, tương đương khoảng 90% tổng kim ngạch dầu thô nhập khẩu của Việt Nam. Cùng với đó, eo biển Hormuz vẫn là một trong những tuyến vận tải dầu quan trọng nhất thế giới. Năm 2024, khoảng 20 triệu thùng dầu đi qua tuyến này mỗi ngày, tương đương khoảng 20% lượng chất lỏng dầu mỏ tiêu thụ toàn cầu.

Trong cấu trúc đó, Nghi Sơn giữ vai trò đặc biệt quan trọng. Nhà máy này có công suất khoảng 200.000 thùng/ngày, tương đương khoảng 10 triệu tấn/năm. Hiện nay, nhà máy cung cấp khoảng 40% nhu cầu sản phẩm xăng dầu của Việt Nam. Việc nguồn đầu vào của một mắt xích lớn như Nghi Sơn gắn chặt với Kuwait và tuyến Hormuz khiến dư địa dự trữ 20 ngày bộc lộ giới hạn khá rõ. Nếu dòng dầu từ Kuwait bị gián đoạn kéo dài, rủi ro không chỉ nằm ở chi phí đầu vào mà còn ở khả năng duy trì công suất của nhà máy.

Theo kịch bản căng thẳng, Nghi Sơn có thể duy trì tồn kho ở quy mô khoảng 45 ngày. Tuy nhiên, nếu gián đoạn kéo dài, nhà máy có thể phải hạ công suất xuống 60-70%. Trong khi đó, BSR dù tăng tải cũng chỉ có thể bù đắp một phần thiếu hụt, do quy mô đáp ứng tối đa vào khoảng 30-35% nhu cầu cả nước.

Các phương án thay thế khác cũng chịu nhiều giới hạn. Dầu Mỹ có thời gian vận chuyển khoảng 35-45 ngày và chi phí hậu cần cao hơn. Dầu Nga đối mặt với hạn chế về nguồn hàng tự do, cự ly vận tải dài và mức độ tương thích kỹ thuật không thuận lợi đối với Nghi Sơn.

Trong cấu trúc đó, mức dự trữ lưu thông 20 ngày phản ánh vai trò của một lớp đệm vận hành ngắn hạn. Bài toán cốt lõi vẫn nằm ở mức độ phụ thuộc của đầu vào đối với mắt xích lớn nhất của hệ thống.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

chuyển nhượng 51% vốn tại một công ty con với giá 1.700 tỷ đồng")

Bình luận

0 Bình luận