VIMC (MVN) đã hoàn tất quá trình “làm sạch” bảng cân đối sau cú sốc Vinalines (tên cũ) cách đây hơn một thập kỷ. Từ năm 2016, doanh nghiệp duy trì lợi nhuận dương; giai đoạn 2021-2024 mỗi năm đều lãi nghìn tỷ, xóa sạch lỗ lũy kế và chia cổ tức tiền mặt trở lại.

Sau giai đoạn tái cơ cấu kéo dài, Tổng CTCP Hàng hải Việt Nam (VIMC, mã MVN) đang bước vào một chu kỳ kỳ vọng mới: cải cách sở hữu và mở rộng đầu tư chiến lược. Việc lãnh đạo doanh nghiệp nhấn mạnh tinh thần Nghị quyết 79 về kinh tế Nhà nước, cùng với Nghị định 57/2026/NĐ-CP về cơ cấu lại vốn Nhà nước, được xem là tín hiệu rõ ràng về khả năng thoái vốn và tái cấu trúc sâu hơn trong thời gian tới.

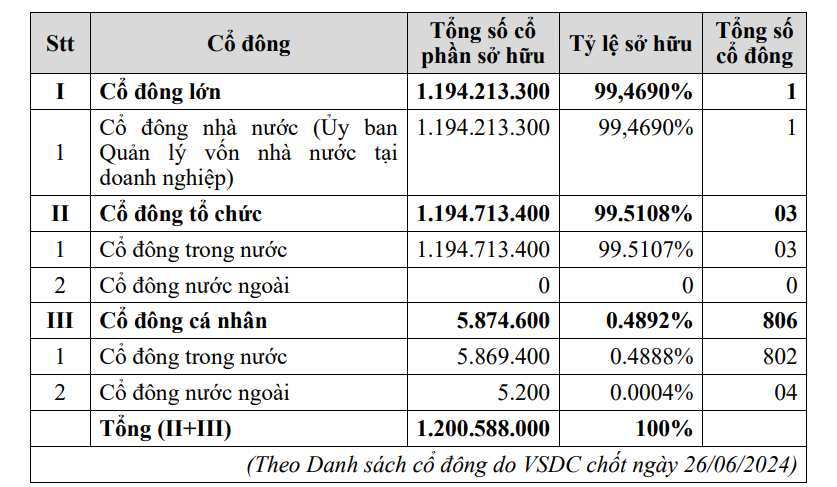

VIMC hiện nằm trong danh sách 20 doanh nghiệp thuộc diện cơ cấu lại vốn Nhà nước và là một trong số ít tập đoàn Nhà nước đang niêm yết, bên cạnh ACV, PLX, GVR, BVH, VSF và HVN. Trong bối cảnh Nhà nước nắm tới 99,469% vốn và cơ cấu cổ đông cực kỳ cô đặc, câu chuyện giảm tỷ lệ sở hữu nếu được hiện thực hóa có thể trở thành chất xúc tác lớn nhất đối với cổ phiếu MVN - không chỉ giúp cải thiện quản trị, tăng tính linh hoạt tài chính mà còn mở ra cơ hội thu hút nhà đầu tư chiến lược.

Trên thị trường chứng khoán, MVN đã phản ánh phần nào kỳ vọng này. Cổ phiếu hiện giao dịch quanh 60.000-65.000 đồng/cp, vốn hóa gần 78.000 tỷ đồng, tăng hơn 70% trong giai đoạn chuyển giao 2025-2026 và khoảng 300% so với cuối tháng 4/2024. Tuy nhiên, thanh khoản vẫn rất thấp - trung bình dưới 100.000 cổ phiếu/phiên - do lượng cổ phần tự do lưu hành hạn chế, khiến việc tham gia của các tổ chức lớn còn khó khăn.

Về nền tảng kinh doanh, VIMC đã hoàn tất quá trình “làm sạch” bảng cân đối sau cú sốc Vinalines (tên cũ) cách đây hơn một thập kỷ. Từ năm 2016, doanh nghiệp duy trì lợi nhuận dương; giai đoạn 2021-2024 mỗi năm đều lãi trên nghìn tỷ đồng, xóa sạch lỗ lũy kế và chia cổ tức tiền mặt trở lại.

Năm 2025, dù thị trường hàng hải biến động, VIMC vẫn đạt doanh thu hợp nhất gần 20.500 tỷ đồng (tăng 21%), lợi nhuận trước thuế gần 3.080 tỷ đồng. Bước sang 2026, mục tiêu lợi nhuận trên 3.200 tỷ đồng được đặt ra, cho thấy nền tảng kinh doanh vẫn ổn định.

Song điều thị trường chờ đợi không chỉ là tăng trưởng thuần túy, mà là “cú hích chiến lược”. Dự án Cảng trung chuyển quốc tế Cần Giờ - quy mô tối thiểu 50.000 tỷ đồng, diện tích 571ha, thời hạn hoạt động 50 năm - được xem là quân bài trọng yếu. Việc liên danh cùng MSC/TiL nếu thành công sẽ giúp VIMC nâng tầm vị thế trong chuỗi logistics khu vực.

Đáng chú ý, VIMC hiện là công ty mẹ hoặc cổ đông lớn tại nhiều doanh nghiệp cảng biển và vận tải niêm yết như NOS, VSA, PHP, VNA, CDN, SGP, VOS, QNP… Vì vậy, bất kỳ thay đổi nào trong cấu trúc sở hữu tại MVN có thể tạo hiệu ứng lan tỏa lên toàn bộ hệ sinh thái cảng biển.

Tóm lại, câu chuyện đầu tư quanh VIMC đang chuyển từ “doanh nghiệp hồi sinh” sang “doanh nghiệp cải cách”. Nếu thoái vốn Nhà nước được triển khai, kết hợp với các dự án cảng chiến lược, MVN có thể bước sang một chu kỳ định giá mới - nơi giá trị không chỉ đến từ lợi nhuận hiện tại, mà từ sự thay đổi trong cấu trúc sở hữu và vị thế ngành.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận