Lãi suất vay mua nhà đang bước vào một nhịp tăng mới và nhanh hơn dự báo, đặt ra câu hỏi lớn cho thị trường bất động sản năm 2026: Liệu áp lực chi phí vốn có làm “phình” thêm khối tồn kho vốn đã ở mức cao kỷ lục tại các doanh nghiệp niêm yết?

Lãi suất đảo chiều, tín dụng bất động sản dần bị siết

Trong những tuần gần đây, mặt bằng lãi suất cho vay mua nhà đã điều chỉnh tăng mạnh. Tại nhóm ngân hàng quốc doanh, mức lãi suất ưu đãi phổ biến trước đây 6-8%/năm nay đã vọt lên vùng 9,6-13,5% tùy kỳ hạn cố định. Thậm chí, có ngân hàng nâng lãi suất cố định 24 tháng lên trên 12%/năm. Ở khối tư nhân, lãi suất phổ biến dao động 9-12% cho giai đoạn ưu đãi và có thể lên 11-15% khi thả nổi.

Đáng chú ý, lãi suất tại nhóm ngân hàng quốc doanh hiện ngang bằng, thậm chí cao hơn một số ngân hàng tư nhân - điều hiếm thấy trong những chu kỳ trước. Theo lý giải từ phía ngân hàng, động thái này nhằm điều tiết dòng vốn trong bối cảnh hạn mức tăng trưởng tín dụng bất động sản bị kiểm soát chặt hơn, ưu tiên vốn cho sản xuất - kinh doanh.

Diễn biến trên có tác động trực tiếp đến khả năng hấp thụ của thị trường, đặc biệt ở phân khúc nhà ở thương mại vốn phụ thuộc lớn vào đòn bẩy tài chính.

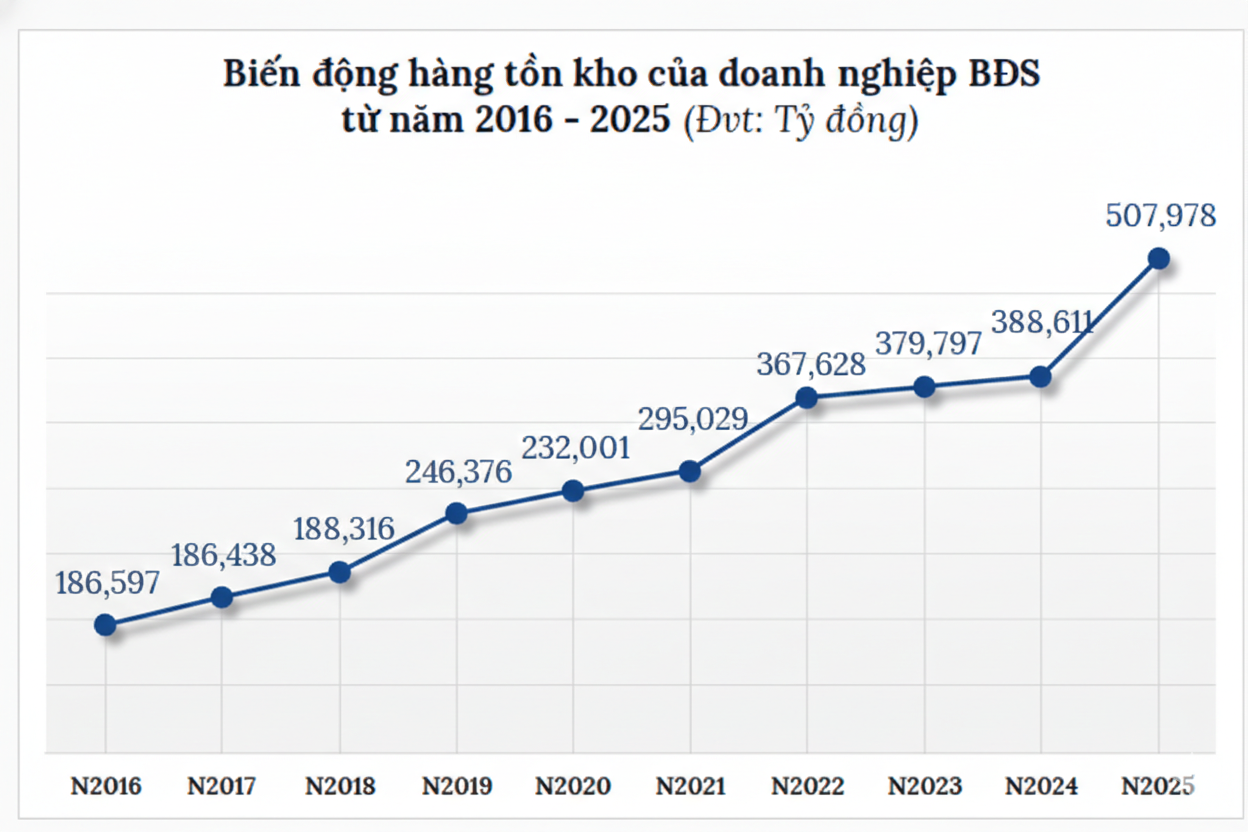

Tồn kho tăng nhanh khi thị trường vừa hồi phục

Trong khi thanh khoản toàn thị trường cải thiện, lượng hàng tồn kho tại các dự án lại gia tăng rõ rệt. Quý IV/2025, tồn kho bất động sản tại các dự án vào khoảng 32.894 căn, nền; riêng chung cư và nhà ở riêng lẻ tăng gần 24% so với quý trước.

Ở cấp độ doanh nghiệp niêm yết, tổng giá trị tồn kho của 103 công ty bất động sản trên HoSE, HNX và UPCoM cuối năm 2025 lên gần 508.000 tỷ đồng, tăng 30% so với đầu năm. Novaland và Vinhomes là hai doanh nghiệp dẫn đầu về quy mô tồn kho, lần lượt trên 153.000 tỷ đồng và 134.000 tỷ đồng. Một số doanh nghiệp khác như KSF, KBC, BCM, DXG, PDR, KDH ghi nhận tồn kho từ 10.000-30.000 tỷ đồng.

Xét về tỷ trọng trên tổng tài sản, nhiều doanh nghiệp duy trì mức 59-72%, phản ánh chiến lược “ôm hàng” đón chu kỳ mới. Trong bối cảnh nguồn cung năm 2025 đạt khoảng 128.000 sản phẩm - mức cao nhất kể từ 2019 - lượng tồn kho lớn vừa là tài sản tích lũy cho giai đoạn tăng trưởng, vừa là rủi ro nếu thanh khoản chững lại.

Lãi suất tăng tác động thế nào đến quỹ tồn kho?

Về nguyên lý, lãi suất vay mua nhà tăng làm chi phí sở hữu nhà ở cao hơn, thu hẹp nhóm khách hàng đủ điều kiện vay vốn. Điều này có thể kéo dài thời gian hấp thụ sản phẩm, đặc biệt ở phân khúc trung - cao cấp tại các đô thị lớn, nơi giá bán đã vượt xa tốc độ tăng thu nhập.

Với doanh nghiệp, tồn kho cao đồng nghĩa vốn bị “găm” trong dự án. Nếu tốc độ bán hàng chậm lại, vòng quay vốn giảm, áp lực lãi vay và chi phí tài chính gia tăng. Trong trường hợp tín dụng tiếp tục bị kiểm soát, doanh nghiệp có thể buộc phải điều chỉnh chính sách bán hàng, chấp nhận chiết khấu sâu hơn hoặc giãn tiến độ triển khai.

Từ trường hợp của Novaland có thể thấy rõ bức tranh tài chính phía sau con số tồn kho. Trong 4 năm gần đây, doanh nghiệp này đã vốn hóa khoảng 25.000 tỷ đồng chi phí lãi vay vào hàng tồn kho, trong bối cảnh dư nợ tài chính duy trì ở mức 50.000-65.000 tỷ đồng. Cách làm này giúp lợi nhuận kế toán trong ngắn hạn bớt biến động, hạn chế ghi nhận lỗ hoặc giảm mức thua lỗ.

Tuy nhiên, về dài hạn, phần chi phí lãi vay được “neo” trong tồn kho sẽ trở thành áp lực nếu dự án chậm tiêu thụ, dòng tiền bán hàng không cải thiện kịp thời. Khi đó, gánh nặng tài chính có thể quay lại ảnh hưởng trực tiếp đến hiệu quả kinh doanh và sức khỏe dòng tiền của doanh nghiệp.

Tuy nhiên, tác động sẽ không đồng đều. Các doanh nghiệp sở hữu quỹ hàng tập trung vào nhà ở vừa túi tiền, có pháp lý hoàn chỉnh và vị trí tốt sẽ ít chịu ảnh hưởng hơn. Ngược lại, những doanh nghiệp lệ thuộc vào phân khúc đầu cơ hoặc sử dụng đòn bẩy tài chính cao có thể đối mặt với áp lực lớn hơn.

Cơ hội và rủi ro cho cổ phiếu bất động sản

Đối với nhà đầu tư chứng khoán, câu chuyện không chỉ nằm ở quy mô tồn kho mà ở chất lượng tồn kho. Nếu thị trường thực sự bước vào chu kỳ phát triển mới từ 2026 như dự báo của cơ quan quản lý, lượng hàng tồn kho lớn có thể trở thành “của để dành”, giúp doanh nghiệp bứt tốc doanh thu và lợi nhuận khi thanh khoản cải thiện.

Ngược lại, nếu lãi suất duy trì ở mặt bằng cao và tín dụng tiếp tục bị siết, nhóm doanh nghiệp có tỷ lệ tồn kho lớn trên tổng tài sản có thể chịu áp lực dòng tiền, ảnh hưởng đến biên lợi nhuận và định giá cổ phiếu.

Nhà đầu tư vì vậy cần theo dõi ba yếu tố: Cấu trúc tồn kho (phân khúc, pháp lý, tiến độ), mức độ phụ thuộc vào vay nợ và khả năng xoay vòng dòng tiền từ hoạt động bán hàng. Doanh nghiệp có bảng cân đối lành mạnh, dòng tiền ổn định và sản phẩm đáp ứng nhu cầu ở thực sẽ có lợi thế trong bối cảnh mới.

Nhà đầu tư bất động sản cá nhân cần lưu ý gì năm 2026?

Với nhà đầu tư bất động sản, lãi suất tăng buộc phải thay đổi tư duy. Giai đoạn “mua nhanh - bán nhanh” nhờ đòn bẩy cao đang dần khép lại. Khi chi phí vốn ở mức 12-14%/năm, lợi nhuận kỳ vọng phải đủ lớn và có dòng tiền khai thác thực sự mới bù đắp được chi phí.

Thị trường đang chuyển dịch sang mô hình phát triển dựa trên cung - cầu thực và năng lực tài chính của người tham gia. Điều đó đồng nghĩa cơ hội vẫn tồn tại, nhưng chỉ dành cho nhà đầu tư có chiến lược dài hạn, quản trị rủi ro tốt và không phụ thuộc quá mức vào vốn vay.

Năm 2026 có thể mở ra chu kỳ mới cho bất động sản, nhưng lãi suất tăng là lời nhắc nhở rằng chu kỳ này sẽ chọn lọc hơn. Tồn kho lớn có thể trở thành bệ phóng tăng trưởng, song cũng có thể là gánh nặng nếu thị trường không hấp thụ đủ nhanh. Chính sự phân hóa này sẽ quyết định cơ hội và rủi ro của cả cổ phiếu bất động sản lẫn tài sản nhà đất trong năm tới.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận