Doanh thu và lợi nhuận của nhiều doanh nghiệp bất động sản cải thiện trong năm 2025, nhưng chi phí lãi vay cho thấy nền vốn chưa phục hồi tương xứng.

Lãi vay tăng nhanh hơn nợ, áp lực dồn về dòng tiền và lịch trả nợ

Dữ liệu của 94 doanh nghiệp bất động sản niêm yết cho thấy chi phí lãi vay tăng nhanh hơn nợ vay. Đến cuối quý IV/2025, tổng nợ chịu lãi của nhóm này đạt 480.459,5 tỷ đồng, tăng 66,8% so với cuối quý IV/2023. Trong khi đó, chi phí lãi vay của quý IV/2025 đạt 5.185,8 tỷ đồng, cao hơn 67,8% so với cùng kỳ hai năm trước.

Diễn biến này cho thấy áp lực vốn không chỉ đến từ quy mô dư nợ tăng lên, mà còn đến từ tốc độ tăng của giá vốn đi vay. Khi chi phí vốn tăng nhanh hơn nợ vay, gánh nặng tài chính sẽ dồn mạnh hơn lên dòng tiền doanh nghiệp.

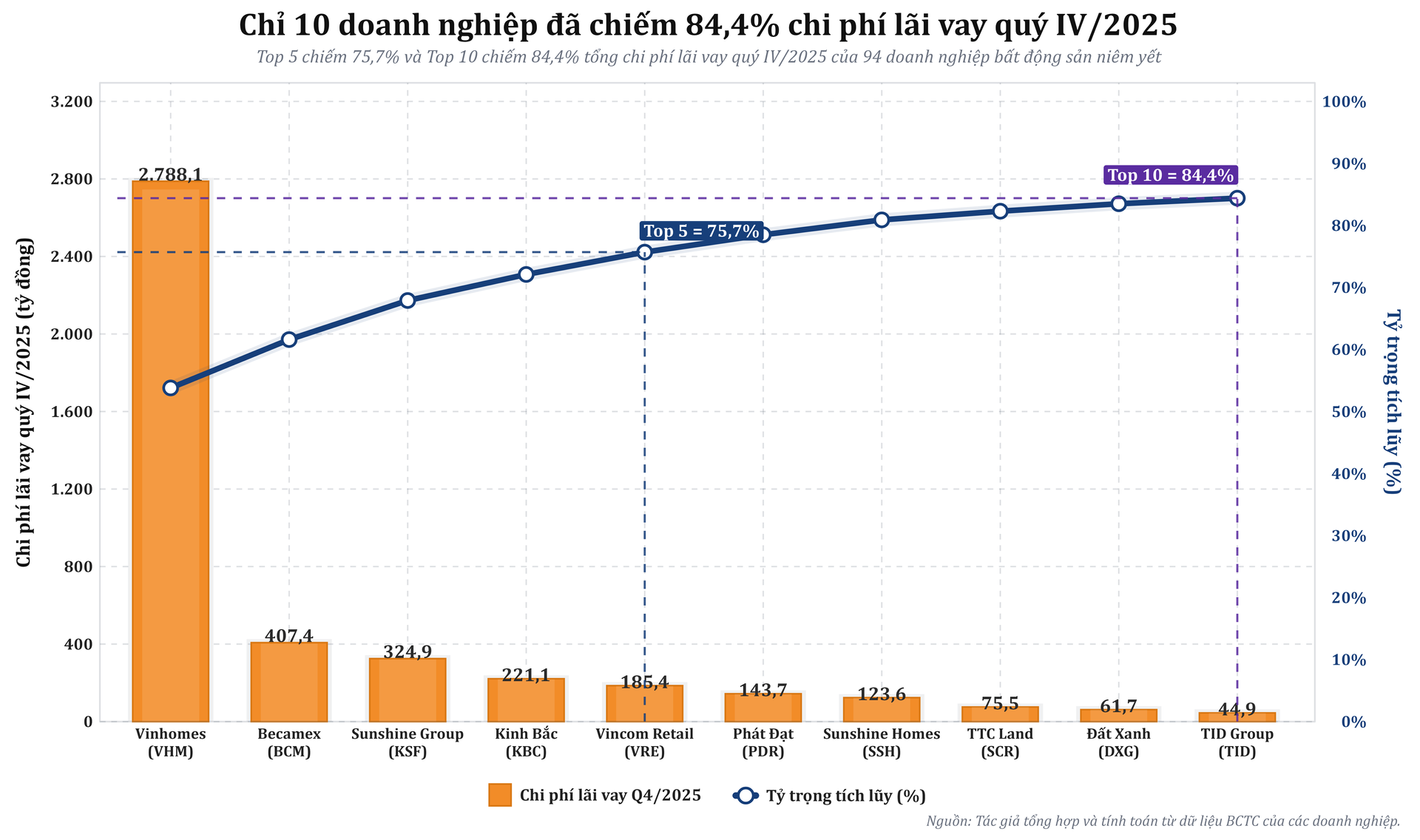

Áp lực này cũng không phân bổ đều trong toàn ngành. Năm doanh nghiệp có chi phí lãi vay cao nhất trong quý IV/2025 chiếm 75,7% tổng chi phí lãi vay của nhóm 94 doanh nghiệp. Nếu mở rộng lên 10 doanh nghiệp đứng đầu, tỷ trọng này tăng lên 84,4%.

Ở chiều nợ vay, năm doanh nghiệp có dư nợ lớn nhất nắm 73,9% tổng nợ chịu lãi. Điều này cho thấy áp lực lãi vay trên sàn chứng khoán tập trung chủ yếu ở một nhóm doanh nghiệp có quy mô vốn lớn, dư nợ lớn và nhu cầu xoay vòng vốn cao.

Tuy nhiên, chỉ tiêu chi phí lãi vay trên báo cáo kết quả kinh doanh chưa phản ánh đầy đủ sức ép nguồn vốn. Trong lĩnh vực bất động sản, doanh nghiệp có thể vốn hóa một phần chi phí đi vay vào hàng tồn kho, dự án dở dang hoặc giá vốn của các kỳ sau nếu đáp ứng điều kiện kế toán.

Vì vậy, lãi vay ghi nhận thấp trong kỳ không đồng nghĩa áp lực vốn đã giảm. Chỉ tiêu này cần được đặt trong tương quan với nợ vay, tiền mặt, hàng tồn kho và tiền người mua trả trước để phản ánh rõ hơn tình trạng nguồn vốn.

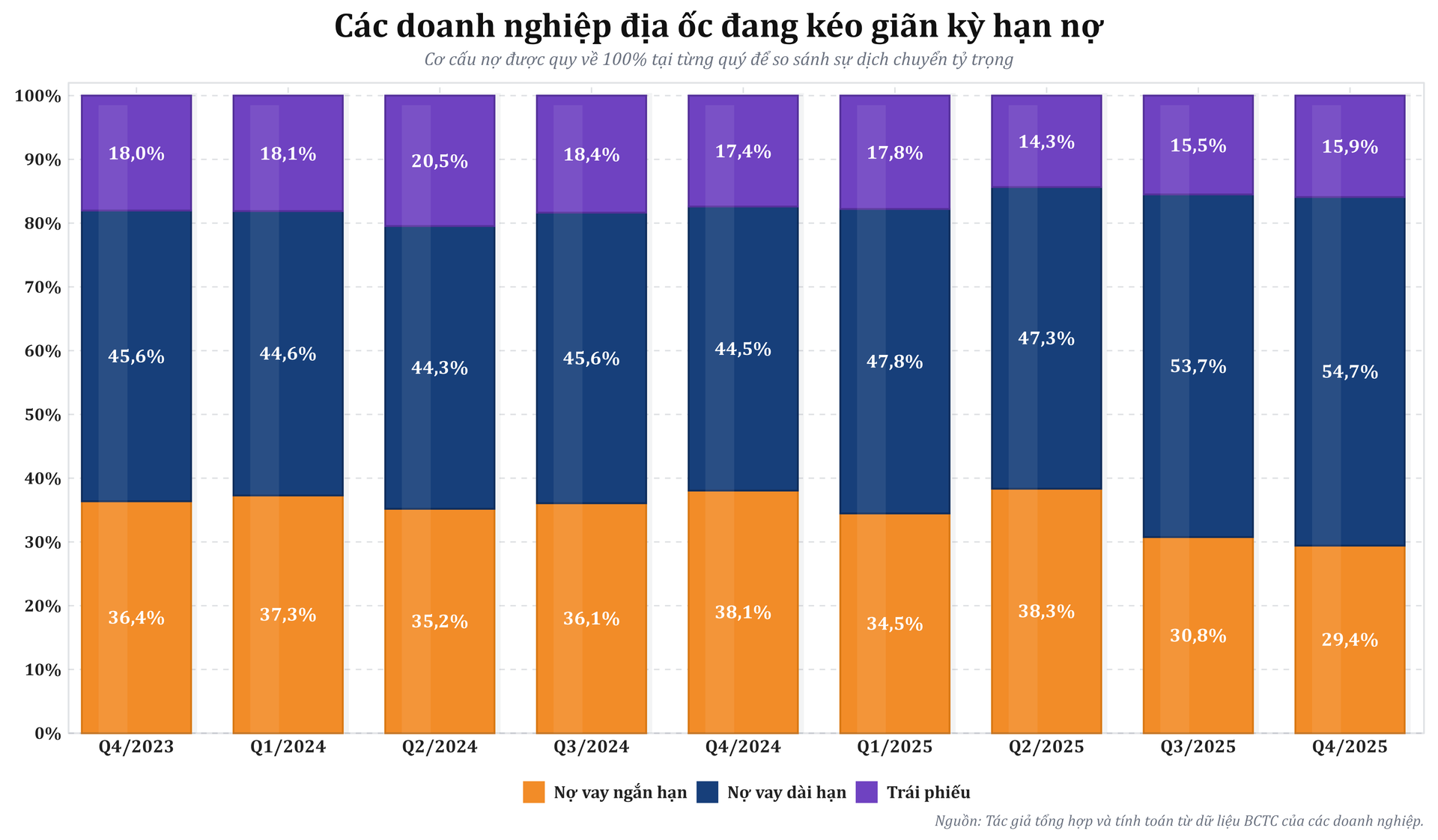

Cơ cấu nợ cũng cho thấy áp lực đang dịch chuyển. Tỷ trọng nợ ngắn hạn trong tổng nợ giảm từ 36,4% cuối năm 2023 xuống 29,4% cuối năm 2025, trong khi nợ dài hạn tăng từ 45,7% lên 54,7%. Tỷ trọng trái phiếu giảm nhẹ từ 18% xuống 15,9%.

Diễn biến này cho thấy nghĩa vụ trả nợ đã được kéo giãn hơn theo thời gian. Áp lực trước mắt vì vậy bớt dồn vào ngắn hạn, nhưng đổi lại, doanh nghiệp phải giải quyết bài toán huy động vốn mới, tiến độ mở bán và tốc độ thu tiền để đáp ứng các khoản đến hạn trong những kỳ sau.

Thị trường trái phiếu phản ánh khá rõ sự dịch chuyển đó. Trong năm 2025, kỳ hạn phát hành bình quân của trái phiếu doanh nghiệp sơ cấp đạt 4,1 năm, còn lãi suất phát hành bình quân của trái phiếu ngoài khối ngân hàng ở mức 7,3%, thấp hơn năm trước. Dù vậy, trái phiếu bất động sản kỳ hạn ngắn vẫn có lãi suất cao hơn trái phiếu kỳ hạn dài, cho thấy thị trường vẫn đòi mức bù rủi ro lớn hơn cho nhu cầu thanh khoản ngắn hạn và áp lực tái cấp vốn.

Áp lực đáo hạn trái phiếu vẫn ở mức lớn. Trong bốn tháng cuối năm 2025, VBMA ước tính có khoảng 69.740 tỷ đồng trái phiếu doanh nghiệp đến hạn, trong đó bất động sản chiếm 29.883 tỷ đồng, tương đương 49%.

Theo thống kê đầu tháng 3/2026 của VBMA, từ nay đến cuối năm 2026, tổng giá trị trái phiếu doanh nghiệp đến hạn khoảng 193.311 tỷ đồng, trong đó bất động sản chiếm khoảng 116.245 tỷ đồng, tương đương 60,1%.

Trong bối cảnh khối nợ đáo hạn còn lớn, chi phí lãi vay không còn là một chỉ tiêu kế toán đơn lẻ, mà gắn trực tiếp với dòng tiền và khả năng xoay vốn của doanh nghiệp.

Sức khỏe vốn của từng doanh nghiệp bắt đầu lộ rõ

Nếu chỉ xét các doanh nghiệp phát sinh lãi vay trong năm 2025, mức chênh lệch đã hiện ra rõ hơn. Trong 75 doanh nghiệp có chi phí lãi vay dương, cứ 100 đồng doanh thu thì mức phổ biến là 4,45 đồng được dùng để trả lãi vay, còn ở nhóm cao hơn con số này lên khoảng 13,23 đồng.

Trong cùng nhóm, mức phổ biến của lợi nhuận từ hoạt động kinh doanh vào khoảng 4,29 lần chi phí lãi vay. Tuy nhiên, có 24% doanh nghiệp không đủ lợi nhuận hoạt động để trang trải lãi vay, còn 42,7% doanh nghiệp có lượng tiền mặt thấp hơn 10% nợ vay.

Những con số này cho thấy doanh thu và lợi nhuận đã cải thiện, nhưng tiền mặt và khả năng chịu nợ không cải thiện cùng nhịp. Khoảng cách giữa nhóm còn đủ sức gánh nợ và nhóm bắt đầu hụt hơi vì chi phí vốn ngày càng rõ hơn.

Trong nhóm vẫn duy trì được trạng thái vốn ổn định hơn, Vinhomes (HoSE: VHM) là trường hợp có quy mô lớn nhất. Năm 2025, doanh nghiệp ghi nhận 11.582,2 tỷ đồng chi phí lãi vay, với tổng nợ cuối năm 188.845,7 tỷ đồng. Cùng kỳ, doanh thu đạt 154.102,4 tỷ đồng, còn lợi nhuận thuần từ hoạt động kinh doanh đạt 50.554,7 tỷ đồng.

Mức trang trải lãi vay của doanh nghiệp đạt 4,36 lần, còn đòn bẩy nợ trên vốn chủ sở hữu ở mức 0,76 lần. Tại cuối năm 2025, nợ trên tổng tài sản ở mức 24%, nợ ròng trên vốn chủ sở hữu ở mức 56%, còn tỷ trọng trái phiếu trong tổng nợ ở mức 22,6%.

Quy mô lãi vay lớn tại Vinhomes đi cùng quy mô bán hàng và lợi nhuận lớn, trong khi khả năng trang trải lãi vay vẫn duy trì ở mức cao. Trường hợp này cho thấy quy mô nợ lớn chưa đồng nghĩa sức khỏe vốn suy yếu, nếu doanh nghiệp vẫn duy trì được năng lực bán hàng và tạo lợi nhuận.

Vincom Retail (HoSE: VRE) và Nam Long (HoSE: NLG) cũng nằm trong nhóm có trạng thái vốn ổn định hơn mặt bằng chung. Vincom Retail ghi nhận 628,5 tỷ đồng chi phí lãi vay trong năm 2025, nhưng tỷ lệ tiền mặt trên nợ vay đạt 69,3%, nợ trên vốn chủ sở hữu ở mức 0,13 lần và mức trang trải lãi vay đạt 12,06 lần.

Với Nam Long, tổng nợ cuối năm ở mức 9.147 tỷ đồng, tiền mặt vẫn bao phủ 74,5% nợ vay, còn chi phí lãi vay cả năm đạt 267,5 tỷ đồng. Ở hai trường hợp này, quy mô nợ tuyệt đối chưa phản ánh hết bức tranh nếu tách rời lượng tiền mặt và khả năng trả lãi.

Một trạng thái khác xuất hiện tại Becamex IDC (HoSE: BCM) và Kinh Bắc (HoSE: KBC), khi chi phí lãi vay tăng lên trong lúc đệm tiền mặt thu hẹp. Trong quý IV/2025, Becamex IDC ghi nhận 407,4 tỷ đồng chi phí lãi vay, tương đương 29,6% doanh thu quý. Tỷ lệ tiền mặt trên nợ ở mức 0,07 lần, nợ trên vốn chủ sở hữu ở mức 1,51 lần, còn trái phiếu chiếm 31,9% tổng nợ.

Cùng thời điểm, Kinh Bắc ghi nhận 221,1 tỷ đồng chi phí lãi vay, tăng 161% so với cùng kỳ. Trong khi đó, tỷ lệ tiền mặt trên nợ giảm từ 0,59 lần xuống còn 0,29 lần sau một năm, còn lãi vay tương đương 13,4% doanh thu.

Ở hai doanh nghiệp này, chi phí lãi vay tăng nhanh trong khi lượng tiền mặt giảm. Sức ép vốn vì vậy đã hiện rõ hơn trên báo cáo tài chính, thay vì chỉ nằm ở rủi ro tiềm ẩn của các kỳ sau.

Khang Điền (HoSE: KDH) và Novaland (HoSE: NVL) lại phản ánh một dạng áp lực khác, khi mức lãi vay ghi nhận thấp chưa phản ánh hết sức ép vốn. Cuối quý IV/2025, Khang Điền còn 10.149 tỷ đồng nợ chịu lãi, nợ ròng 7.603,4 tỷ đồng, tồn kho chiếm 68,3% tổng tài sản, nhưng chi phí lãi vay ghi nhận trong cả năm gần như bằng 0.

Với Novaland, cuối năm 2025 doanh nghiệp có 78.001 tỷ đồng nợ chịu lãi, nợ ròng 73.605,7 tỷ đồng. Tỷ lệ tiền mặt trên nợ ở mức 5,6%, nợ trên vốn chủ sở hữu ở mức 1,33 lần, tồn kho chiếm 61,4% tổng tài sản, trong khi chi phí lãi vay kế toán của cả năm chỉ đạt 147,1 tỷ đồng.

Ở hai trường hợp này, phần lãi vay ghi nhận trên báo cáo kết quả kinh doanh chưa phản ánh hết phần áp lực vốn còn nằm trên bảng cân đối kế toán. Mức lãi vay thấp vì vậy chưa thể được xem là tín hiệu cho thấy gánh nặng vốn đã giảm đáng kể.

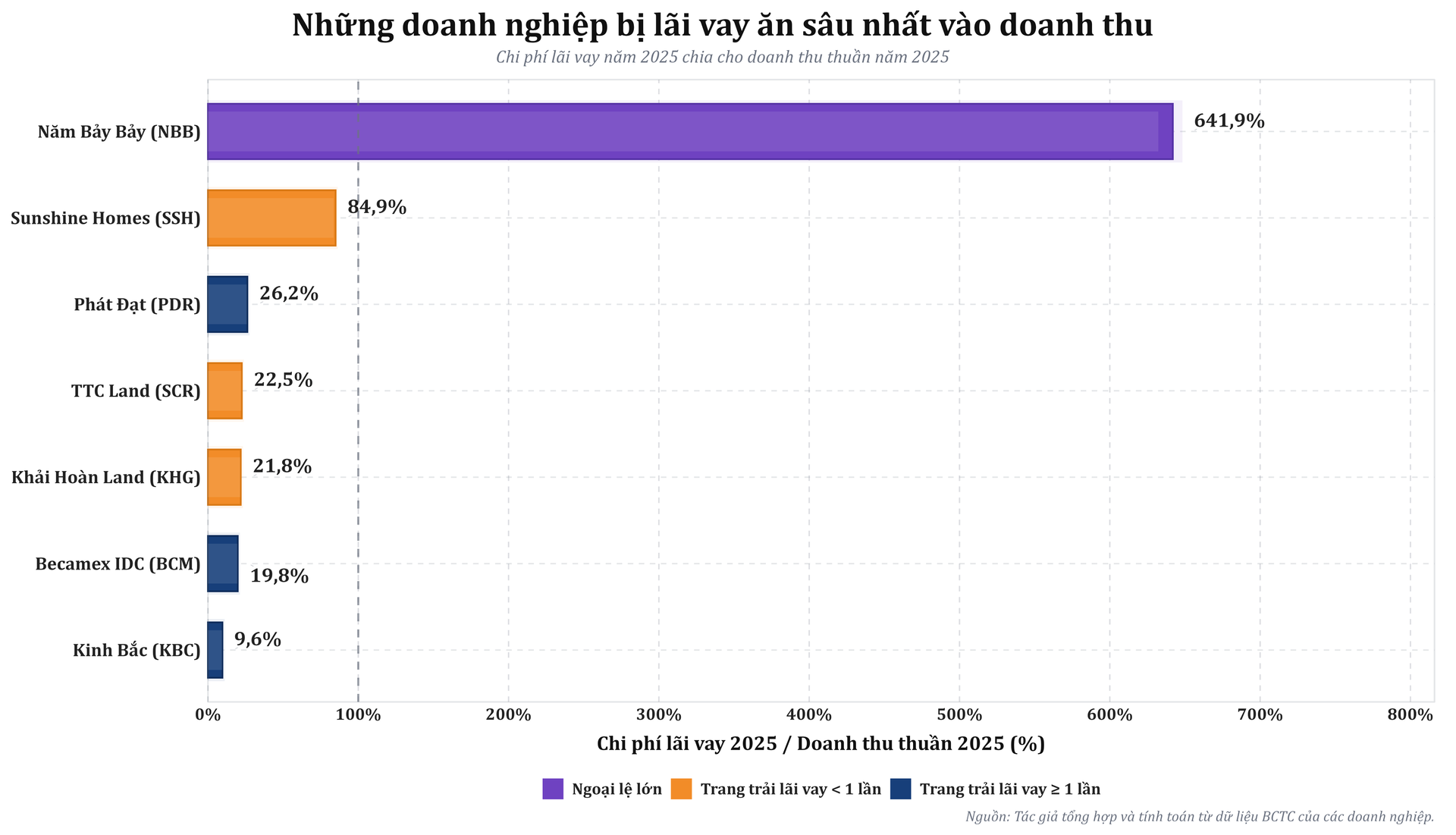

Ở nhóm mà chi phí lãi vay đã đi thẳng vào hiệu quả kinh doanh, Phát Đạt (HoSE: PDR) ghi nhận 346,7 tỷ đồng chi phí lãi vay trong năm 2025, tương đương 26,2% doanh thu. Tiền mặt chỉ bằng 6,8% nợ vay, tồn kho chiếm 61,3% tổng tài sản, còn tiền người mua trả trước chỉ bằng 1,4% tồn kho.

TTC Land (HoSE: SCR) ghi nhận 273,1 tỷ đồng chi phí lãi vay, tương đương 22,5% doanh thu. Mức trang trải lãi vay chỉ ở 0,54 lần, còn tiền mặt trên nợ đạt 7,1%. Với nhóm này, lãi vay không còn là áp lực tiềm ẩn mà đã ảnh hưởng trực tiếp đến hiệu quả kinh doanh.

Áp lực còn hiện rõ tại một số trường hợp khác. Năm Bảy Bảy (HoSE: NBB) có nợ trên vốn chủ sở hữu ở mức 2,45 lần, tiền mặt ở mức rất thấp so với nợ, còn chi phí lãi vay cao gấp 6,4 lần doanh thu năm do doanh thu thu hẹp mạnh.

Sunshine Homes (HoSE: SSH) ghi nhận doanh thu 599,1 tỷ đồng nhưng chi phí lãi vay lên tới 509,9 tỷ đồng, trong khi lợi nhuận hoạt động âm. Khải Hoàn Land (HoSE: KHG) có tỷ lệ tiền mặt trên nợ ở mức 4,8%, trái phiếu chiếm 32,9% tổng nợ và mức trang trải lãi vay ở mức 0,65 lần.

Nhìn trên toàn nhóm, chi phí lãi vay đang phản ánh ngày càng rõ hơn sức khỏe vốn của doanh nghiệp bất động sản niêm yết. Khi doanh thu và lợi nhuận đã có dấu hiệu cải thiện nhưng tiền mặt, cấu trúc nợ và khả năng trang trải lãi vay còn phân hóa mạnh, khoảng cách giữa doanh nghiệp còn đủ sức xoay vốn và doanh nghiệp tiếp tục chịu sức ép tài chính sẽ còn rõ hơn trong các kỳ tới.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận