Dư nợ margin toàn thị trường tiếp tục tăng trong quý VN-Index điều chỉnh. Khác biệt giữa các CTCK thể hiện rõ hơn khi lợi suất thực thu được đặt cạnh quy mô dư nợ và chi phí vốn.

Xu hướng mở rộng dư nợ trong quý thị trường điều chỉnh

Quý I đặt hoạt động cho vay giao dịch ký quỹ (margin) vào bối cảnh không đồng pha giữa điểm số và thanh khoản. VN-Index chốt ngày 31/3 tại mức 1.674 điểm, giảm 6,2% so với cuối năm trước. Ngược lại, giá trị giao dịch bình quân từ đầu năm đến hết quý đạt 35.004 tỷ đồng mỗi phiên, tăng 19,9% so với bình quân năm trước.

Diễn biến này cho thấy thị trường chịu áp lực điều chỉnh, nhưng dòng tiền giao dịch vẫn duy trì ở mức cao. Khi thanh khoản còn lớn, nhu cầu giao dịch ngắn hạn và sử dụng margin của nhà đầu tư vẫn hiện hữu. Với công ty chứng khoán (CTCK), đây là điều kiện hỗ trợ thu nhập lãi từ cho vay, đồng thời làm tăng yêu cầu kiểm soát tài sản bảo đảm, hạn mức margin và chất lượng danh mục cho vay.

Đến cuối tháng 3, tổng dư nợ cho vay tại các CTCK, gồm cho vay margin và ứng trước tiền bán, ước đạt khoảng 415.000 tỷ đồng. Riêng dư nợ margin khoảng 405.000 tỷ đồng, tăng thêm khoảng 13.000 tỷ đồng sau ba tháng đầu năm.

Trong bối cảnh đó, lợi suất margin phản ánh mức lãi thực thu trên danh mục cho vay sau khi quy đổi theo năm. Chỉ tiêu này khác với lãi suất công bố trên biểu phí, do lãi thực thu phụ thuộc vào số ngày vay thực tế, tỷ lệ sử dụng hạn mức, cơ cấu sản phẩm margin, danh mục cổ phiếu được cấp margin và tốc độ quay vòng dư nợ.

Vì vậy, cùng một mức lãi suất niêm yết, CTCK có tệp khách hàng giao dịch thường xuyên và vòng quay dư nợ cao có thể ghi nhận lợi suất thực thu khác với đơn vị có danh mục ít luân chuyển hơn. Hiệu quả của hoạt động cho vay margin chỉ được phản ánh đầy đủ khi lợi suất được đặt cạnh quy mô dư nợ, chi phí vốn và chênh lệch sau chi phí vốn.

Trong quý I, có 36 CTCK niêm yết ghi nhận lợi suất cho vay dương. Lợi suất bình quân đạt khoảng 11,38%/năm, còn trung vị ở mức 11,05%/năm. Với nhóm có dư nợ cho vay trên 1.000 tỷ đồng, lợi suất bình quân giảm còn 10,88%/năm và trung vị đạt 10,68%/năm.

Khoảng cách này cho thấy việc duy trì lợi suất cao ở các CTCK có quy mô dư nợ lớn chịu tác động từ cạnh tranh khách hàng, chính sách lãi suất theo từng sản phẩm, tốc độ quay vòng dư nợ và chi phí vốn tài trợ cho danh mục cho vay.

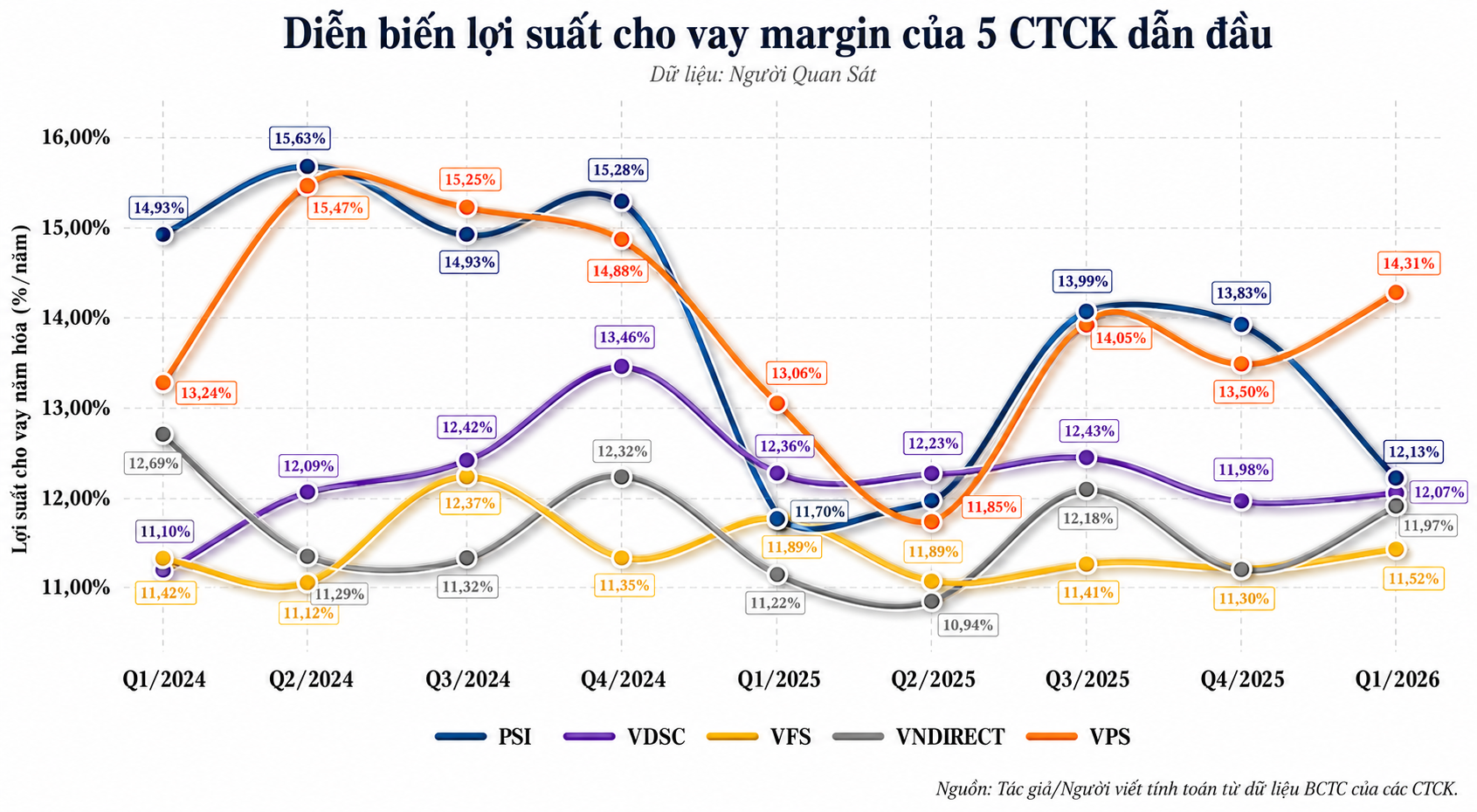

VPS nới rộng khoảng cách lợi suất trên nền dư nợ quy mô lớn

VPS là trường hợp nổi bật trong nhóm CTCK có dư nợ cho vay trên 1.000 tỷ đồng. Lợi suất cho vay năm hóa đạt 14,31%/năm, cao hơn trung vị toàn bộ nhóm CTCK có lợi suất dương 3,26 điểm phần trăm và cao hơn bình quân nhóm dư nợ trên 1.000 tỷ đồng 3,43 điểm phần trăm.

Mức lợi suất này được ghi nhận trên nền dư nợ cho vay cuối quý 30.407 tỷ đồng. Dư nợ của VPS tăng 7.811 tỷ đồng so với cuối quý trước, tương đương 34,57%. So với cùng kỳ, mức tăng đạt 12.070 tỷ đồng, tương ứng 65,82%.

Khi quy mô dư nợ lớn, lợi suất thực thu cao có thể chuyển hóa rõ vào thu nhập lãi từ cho vay. Trong quý I, thu nhập lãi từ cho vay của VPS đạt 948 tỷ đồng, tăng 182 tỷ đồng so với quý trước và tăng 445 tỷ đồng so với cùng kỳ.

Điểm khác biệt của VPS nằm ở việc lợi suất thực thu vẫn tăng trong lúc dư nợ mở rộng. Lợi suất cho vay năm hóa tăng 0,8 điểm phần trăm so với quý trước và tăng 1,25 điểm phần trăm so với cùng kỳ. Trong môi trường cạnh tranh, tăng dư nợ thường đi kèm áp lực giảm lãi suất để giữ hoặc mở rộng tệp khách hàng. Với VPS, lãi thực thu chưa bị thu hẹp theo chiều tăng của quy mô cho vay.

Cơ chế này gắn với nền khách hàng và hoạt động môi giới. Trong quý I, VPS ghi nhận tổng doanh thu hoạt động 2.846 tỷ đồng, tăng 63% so với cùng kỳ; lợi nhuận trước thuế đạt 1.547 tỷ đồng, tăng 68%. Công ty cũng công bố thị phần môi giới cổ phiếu trên HOSE đạt 15,32%.

Với CTCK có thị phần môi giới lớn, thanh khoản giao dịch có thể chuyển hóa thành nhu cầu sử dụng margin thường xuyên hơn. Khi dư nợ tăng, vòng quay giao dịch, tỷ lệ sử dụng hạn mức và cơ cấu khách hàng là các yếu tố hỗ trợ lợi suất thực thu.

Vì vậy, lợi thế của VPS không chỉ nằm ở mức lợi suất 14,31%/năm, mà còn ở khả năng duy trì mức lợi suất này trên nền dư nợ vượt 30.400 tỷ đồng.

Sự phân hóa chênh lệch sau chi phí vốn

Sau VPS, PSI, VDSC và VNDirect cùng ghi nhận mức lợi suất cho vay cao hơn mặt bằng chung của nhóm dư nợ lớn. PSI đạt 12,13%/năm, VDSC đạt 12,07%/năm và VNDirect đạt 11,97%/năm. Tuy nhiên, ba mức lợi suất gần nhau lại đi cùng cấu trúc chi phí vốn và chênh lệch sau chi phí vốn khác nhau.

Tại Chứng khoán Dầu khí (PSI), lợi suất cao đi cùng tỷ trọng lớn của thu nhập lãi trong doanh thu hoạt động. Dư nợ cho vay cuối quý đạt 1.627 tỷ đồng, tăng 16,68% so với cuối quý trước nhưng chỉ tăng 6,22% so với cùng kỳ. Thu nhập lãi từ cho vay đạt 46 tỷ đồng, giảm 8 tỷ đồng so với quý trước nhưng tăng 9 tỷ đồng so với cùng kỳ.

Tổng thu nhập lãi của PSI đạt 65 tỷ đồng, chiếm 50,97% doanh thu hoạt động. Phần lãi còn lại sau chi phí vốn đạt 32 tỷ đồng, gần tương đương lợi nhuận trước thuế 32 tỷ đồng. Các chỉ tiêu này cho thấy hoạt động cho vay và các khoản phát sinh lãi giữ vai trò lớn trong kết quả quý I của PSI.

Tuy nhiên, chi phí vốn bình quân của PSI ở mức 3,04%/năm, trong khi tỷ lệ nợ vay trên vốn chủ sở hữu ở mức 6,65 lần. Vì vậy, chênh lệch giữa lợi suất danh mục cho vay và chi phí vốn chỉ đạt 5,53%/năm. Lợi suất cao tại PSI đi cùng mức sử dụng vốn vay lớn, khiến phần chênh lệch còn lại không tăng tương ứng với lợi suất cho vay.

Chứng khoán Rồng Việt (VDSC) lại có điểm khác biệt ở chi phí vốn. Công ty ghi nhận lợi suất cho vay 12,07%/năm trên dư nợ cuối quý 3.842 tỷ đồng. Dư nợ giảm so với cuối quý trước nhưng vẫn tăng 648 tỷ đồng so với cùng kỳ. Thu nhập lãi từ cho vay đạt 118 tỷ đồng, gần như đi ngang so với quý trước và tăng 28,98% so với cùng kỳ.

Chi phí vốn bình quân của VDSC ở mức 0,73%/năm. Nhờ đó, chênh lệch giữa lợi suất danh mục cho vay và chi phí vốn đạt 11%/năm, cao nhất trong nhóm được so sánh. Thu nhập lãi đạt 143 tỷ đồng, tương đương 70,41% doanh thu hoạt động; phần lãi còn lại sau chi phí vốn đạt 130 tỷ đồng.

Dù vậy, VDSC ghi nhận lợi nhuận trước thuế âm 36 tỷ đồng và lợi nhuận sau thuế âm 30 tỷ đồng trong quý I. Diễn biến này cho thấy danh mục cho vay có thể tạo chênh lệch cao nhờ chi phí vốn thấp, nhưng kết quả chung vẫn chịu tác động từ các nghiệp vụ khác của CTCK.

VNDirect thể hiện một trạng thái khác. Dư nợ cho vay cuối quý đạt 12.683 tỷ đồng, giảm 11,42% so với cuối quý trước nhưng vẫn tăng 1.564 tỷ đồng so với cùng kỳ. Thu nhập lãi từ cho vay đạt 404 tỷ đồng, gần như đi ngang so với quý trước và tăng 34,22% so với cùng kỳ.

Lợi suất cho vay năm hóa của VNDirect đạt 11,97%/năm, tăng 0,8 điểm phần trăm so với quý trước và tăng 0,75 điểm phần trăm so với cùng kỳ. Tuy nhiên, chênh lệch giữa lợi suất danh mục cho vay và chi phí vốn chỉ đạt 3,42%/năm. Phần lãi còn lại sau chi phí vốn đạt 217 tỷ đồng, tương đương 31,78% lợi nhuận trước thuế.

Từ VPS đến PSI, VDSC và VNDirect, cùng nằm trong nhóm lợi suất cao nhưng cấu trúc hoạt động cho vay margin không giống nhau. VPS tạo lợi suất cao trên nền dư nợ lớn và lãi thực thu tăng. PSI có tỷ trọng thu nhập lãi lớn nhưng chịu ảnh hưởng từ mức sử dụng vốn vay cao. VDSC có chênh lệch sau chi phí vốn cao nhờ chi phí vốn thấp. VNDirect duy trì lợi suất trên dư nợ lớn, nhưng phần chênh lệch còn lại thấp hơn nhóm so sánh.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư | 2026-05-25 19:51

Bình luận

0 Bình luận