Từ đầu năm 2026, Hòa Phát (HPG) chịu áp lực bán mạnh từ khối tự doanh, trong khi được cân bằng lại bởi dòng tiền ngoại.

Theo thống kê giao dịch cổ phiếu Hòa Phát (HPG) trong phiên 25/2/2026, khối tự doanh đã mua khớp lệnh gần 5,5 triệu cổ phiếu, tương ứng giá trị 162,5 tỷ đồng, trong khi bán ra 12,6 triệu cổ phiếu với giá trị 366,7 tỷ đồng.

Tính chung cả phiên, nhóm này bán ròng hơn 7,1 triệu đơn vị, tương đương khoảng 207 tỷ đồng. Ước tính, mức giá bán bình quân vào khoảng 29.150 đồng/cp.

Động thái trên không quá bất ngờ khi HPG là tâm điểm bị khối tự doanh xả mạnh kể từ đầu năm 2026. Lũy kế từ đầu năm, giá trị bán ròng tại cổ phiếu này đã lên tới khoảng 1.200 tỷ đồng - mức cao nhất toàn thị trường.

Ở chiều ngược lại, lực cầu từ khối ngoại đã cân bằng áp lực bán từ tự doanh. Trong gần 2 tháng qua, nhà đầu tư nước ngoài đã mua ròng hơn 4.900 tỷ đồng cổ phiếu HPG. Nhờ đó, tỷ lệ sở hữu nước ngoài tại Hòa Phát tăng từ dưới 20% vào cuối năm 2025 lên trên 22% hiện nay.

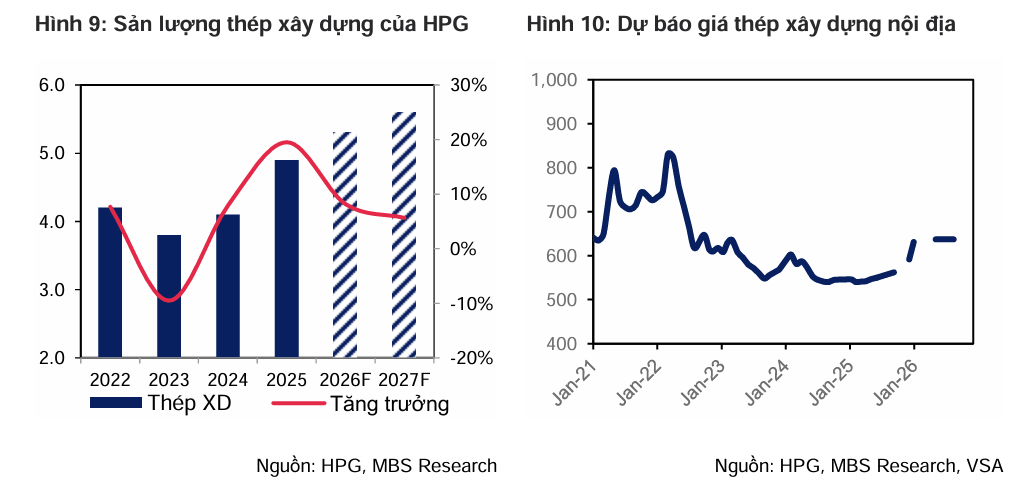

Về triển vọng kinh doanh, năm 2026 của Hòa Phát được đánh giá khả quan. Theo dự báo của MBS, doanh thu mảng thép xây dựng sẽ tiếp tục tăng trưởng nhờ sản lượng tiêu thụ và giá bán phục hồi. Nhu cầu nội địa duy trì ở mức cao trong bối cảnh nguồn cung bất động sản cải thiện, đặc biệt ở phân khúc nhà ở xã hội, cùng với tiến độ giải ngân đầu tư công được đẩy mạnh, trong đó có các dự án đường sắt.

Sản lượng tiêu thụ thép xây dựng năm nay được dự báo đạt khoảng 5,3 triệu tấn, tăng 7% so với cùng kỳ. Tổng sản lượng thép năm 2026 có thể đạt 14,6 triệu tấn, tăng 23%, qua đó đưa doanh thu lên khoảng 205.400 tỷ đồng (tăng 32% so với năm 2025). Lợi nhuận ròng dự kiến đạt 20.780 tỷ đồng, tăng 34% nhờ sản lượng tiêu thụ và biên lợi nhuận gộp cải thiện.

Về định giá, HPG hiện giao dịch quanh mức P/B 1,9 lần, thấp hơn mức trung bình khoảng 2,2 lần trong hai chu kỳ tăng trưởng trước của ngành thép. P/E dự phóng năm 2026 vào khoảng 9,5 lần, cũng thấp hơn mức trung bình 11 lần của 2 chu kỳ trước. MBS đưa ra giá mục tiêu 35.600 đồng/cp, tương ứng tiềm năng tăng giá trên 20% so với thị giá hiện tại.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận