VN-Index tăng mạnh, thanh khoản năm 2025 ở vùng cao, nhưng trọng tâm không còn nằm ở số lệnh khớp, mà ở khả năng 11,8 triệu tài khoản chuyển hóa thành vốn dài hạn qua quỹ và quản lý tài sản.

Khi dòng tiền ròng cá nhân chiếm 25,8% toàn thị trường: Thị trường nhạy hơn với tâm lý

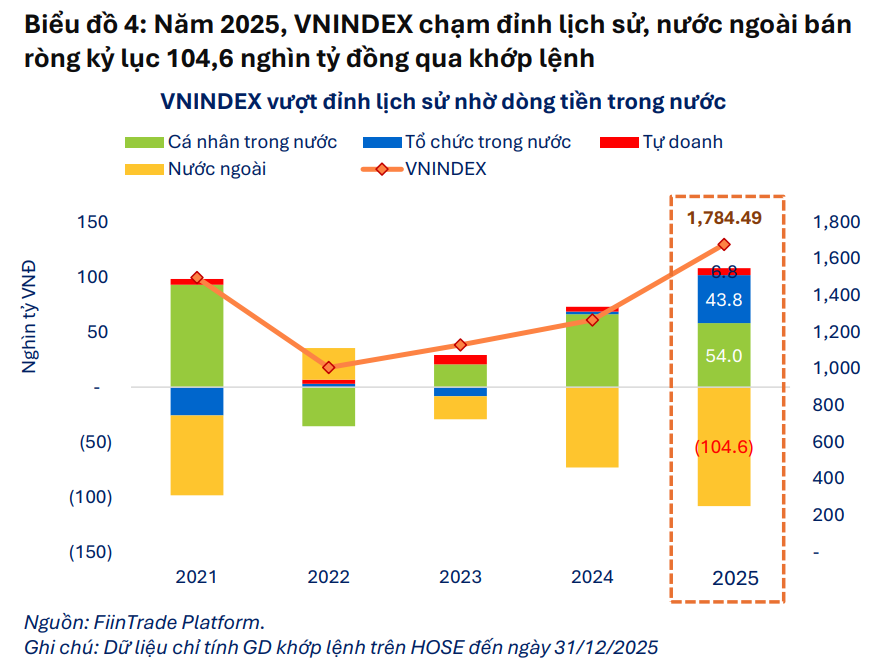

Năm 2025 khép lại với VN-Index ở 1.784,49 điểm, tăng 40,8% so với đầu năm. Chỉ số tăng cùng thanh khoản cao, nhưng phần lớn thanh khoản được tạo bởi tốc độ xoay vòng vị thế trong ngày. Khi vốn nắm giữ dài hạn không dày lên tương ứng, biến động giá dễ gắn chặt với thay đổi kỳ vọng trong các khoảng thời gian ngắn.

Tính đến 31/12/2025, theo số liệu của VSD, thị trường có 11,8 triệu tài khoản giao dịch trong nước, trong đó nhà đầu tư cá nhân chiếm 99,84% tổng số tài khoản. Riêng năm 2025, số tài khoản trong nước ước tăng thêm khoảng 2,6 triệu.

Xét theo mua/bán ròng qua khớp lệnh trên HOSE năm 2025, nhà đầu tư cá nhân trong nước mua ròng 54 nghìn tỷ đồng, tương đương 51,6% tổng mua ròng của khối trong nước và khoảng 25,8% quy mô mua ròng toàn thị trường. Với thời gian nắm giữ ngắn và tần suất giao dịch cao, bảng điện phản ánh chủ yếu sự dịch chuyển vị thế, hơn là quá trình tích lũy vốn dài hạn của doanh nghiệp niêm yết.

Giữa thị giá cổ phiếu và các chỉ tiêu cơ bản của doanh nghiệp tồn tại độ lệch về tốc độ điều chỉnh. Tâm lý nhà đầu tư có thể đổi theo từng phút, từng giờ, trong khi lợi nhuận và dòng tiền vận động theo chu kỳ quý hoặc năm. Khi xuất hiện cú sốc vĩ mô hoặc thông tin, dòng tiền cá nhân thường di chuyển cùng chiều với tâm lý số đông, khiến biên độ dao động mở rộng, kể cả khi dữ liệu cơ bản chưa kịp cập nhật.

Cơ cấu này tác động trực tiếp đến chi phí vốn và kế hoạch huy động vốn của doanh nghiệp. Khi định giá chịu ảnh hưởng lớn từ biến động từng phiên, chi phí vốn cổ phần phụ thuộc mạnh vào “cửa sổ thị trường” ngắn hạn. Trong khi đó, hiệu quả sử dụng vốn và tăng trưởng lợi nhuận lại cần một chu kỳ quan sát dài hơn để kiểm chứng, tạo khoảng lệch đáng kể giữa thời điểm huy động và nhịp triển khai dự án.

Ở khâu trung gian, doanh thu của nhiều công ty chứng khoán vẫn dựa chủ yếu vào phí giao dịch và cho vay ký quỹ. Lợi nhuận vì vậy bám sát chu kỳ “nóng – lạnh” của khối lượng giao dịch, thay vì được neo bởi dòng thu ổn định từ quản lý tài sản và tư vấn danh mục. Khi nền vốn dài hạn còn mỏng, thị trường dễ biến động mạnh theo nhịp giao dịch, nhưng khó chuyển hóa thành độ dày vốn bền vững.

Vì vậy, trọng tâm phân tích thị trường dần chuyển sang quy mô tài sản được quản lý qua quỹ (AUM) và cách dòng tiền được tổ chức, phân bổ phía sau các tài khoản giao dịch, thay vì chỉ nhìn vào số lượng tài khoản hay giá trị khớp lệnh mỗi ngày.

AUM quỹ mới 5,9% GDP: Khoảng trống vốn dài hạn phía sau sóng giao dịch

Để đánh giá độ ổn định của thị trường trước biến động, ngoài khối lượng giao dịch cần nhìn vào quy mô vốn dài hạn. Một thước đo phổ biến là tỷ lệ tài sản được quản lý qua quỹ so với GDP (AUM/GDP), phản ánh phần tiết kiệm trong nền kinh tế được đưa vào danh mục đầu tư dài hạn theo quy trình quản trị rủi ro và cơ chế giám sát.

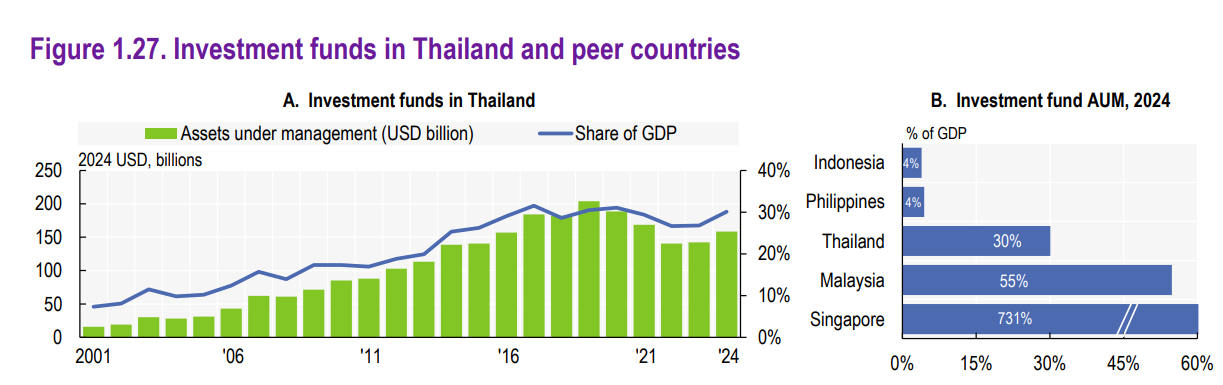

Theo dữ liệu tổng hợp, tổng tài sản quản lý của ngành quỹ ước khoảng 25,6 tỷ USD, tương đương khoảng 5,9% GDP, tức kênh quỹ vẫn mới hấp thụ một phần nhỏ quy mô tiết kiệm của nền kinh tế.

Theo OECD ghi nhận năm 2024, AUM/GDP tại Malaysia khoảng 55%; Thái Lan khoảng 30%; trong khi Philippines và Indonesia khoảng 4%.

Ở những thị trường có AUM/GDP cao, hệ sản phẩm thường đầy đủ hơn (quỹ chỉ số, quỹ hoán đổi danh mục, quỹ thị trường tiền tệ, quỹ trái phiếu) và nhóm nhà đầu tư tổ chức đủ lớn để giữ vai trò “neo” vốn. Ngược lại, khi AUM/GDP thấp và nhà đầu tư cá nhân chiếm ưu thế trên thị trường cơ sở, giá có xu hướng nhạy hơn với chu kỳ tâm lý.

Trong nước, ngành quỹ đã mở rộng nhưng chưa tương xứng với số lượng nhà đầu tư trên thị trường cổ phiếu. Cuối năm 2024, tổng giá trị tài sản ròng (NAV) của các quỹ ước khoảng 86.000 tỷ đồng và tổng tài sản quản lý khoảng 742.000 tỷ đồng, với hơn 120 quỹ và khoảng 1,6 triệu tài khoản nắm giữ chứng chỉ quỹ.

Đến 30/9/2025, thị trường có 126 quỹ (91 quỹ đại chúng), tổng NAV khoảng 106.000 tỷ đồng và tổng AUM khoảng 806.000 tỷ đồng, cùng 43 công ty quản lý quỹ. So với hơn 11,8 triệu tài khoản giao dịch cổ phiếu, quy mô vốn đi qua kênh quỹ vẫn mỏng và chưa tạo được “tấm đệm” đủ dày trước các nhịp điều chỉnh.

Về sản phẩm, năm 2025 nhóm quỹ thị trường tiền tệ ghi nhận lợi suất khoảng 4,7%–5,5%, còn nhóm quỹ trái phiếu khoảng 5,38%–6,75%, mở thêm lựa chọn tích lũy ở vùng rủi ro thấp ngoài tiền gửi và cổ phiếu đơn lẻ.

Bước sang đầu năm 2026, khung pháp lý mới mở rộng phạm vi hoạt động cho quỹ thị trường tiền tệ và quỹ trái phiếu cơ sở hạ tầng, đồng thời đặt yêu cầu bảo vệ thanh khoản với quỹ mở.

Tuy vậy, “bậc thang rủi ro” của sản phẩm vẫn chưa liền mạch từ tiền tệ – trái phiếu – cân bằng – cổ phiếu chủ động – quỹ hoán đổi danh mục, khiến dòng vốn còn tập trung vào hai cực: gửi tiền và tự mua cổ phiếu.

Về chính sách, Quyết định 3168/QĐ-BTC ngày 12/09/2025 phê duyệt Đề án phát triển ngành quỹ đầu tư chứng khoán đến năm 2030 đưa ra các mục tiêu định lượng.

Đề án hướng tới cơ cấu giao dịch với tỷ trọng nhà đầu tư cá nhân khoảng 70%, nhà đầu tư tổ chức và nước ngoài khoảng 30%. Đến năm 2030, mục tiêu là khoảng 500 quỹ, tổng NAV tương đương khoảng 5% GDP và 2,5 triệu nhà đầu tư nắm giữ chứng chỉ quỹ. Các mốc này tạo “thước đo kép”: vừa theo dõi thanh khoản, vừa theo dõi độ dày vốn dài hạn qua kênh quỹ.

Khâu phân phối là điểm giảm ma sát giữa nhà đầu tư cá nhân và sản phẩm quỹ. Một số nền tảng số được cấp phép làm đại lý phân phối, đưa chứng chỉ quỹ lên môi trường trực tuyến. Fmarket được UBCKNN cấp phép từ ngày 02/04/2018; VCBF phân phối bốn quỹ mở qua TCInvest từ tháng 9/2024; Vietcombank cho phép mở tài khoản giao dịch quỹ mở trực tuyến trên VCB Digibank; Dragon Capital hợp tác với VNSC by Finhay để phân phối chứng chỉ quỹ. Khi thủ tục gọn hơn, số tiền tối thiểu thấp hơn và thao tác thuận tiện hơn, nhà đầu tư có điều kiện tham gia với quy mô nhỏ rồi tích lũy dần.

Khi đầu tư qua quỹ trở thành thói quen, trọng tâm dịch chuyển từ “chọn mã” sang “chọn quỹ”, xác định tỷ trọng và nhịp tái cân bằng. Điều này đòi hỏi ngành quản lý tài sản nâng chuẩn vận hành: minh bạch hiệu suất theo thời gian, chuẩn hóa thước đo rủi ro, giải thích biến động NAV và duy trì kỷ luật phân bổ. Độ dày AUM qua đó trở thành chỉ báo trực diện cho mức độ chuyển dịch từ mô hình “tự giao dịch” sang mô hình đầu tư theo danh mục có quy trình.

Từ đòn bẩy 380 nghìn tỷ đến VNFIN24: Năm bản lề tách giao dịch ngắn hạn và đầu tư theo danh mục

Trong năm 2025, dù nhà đầu tư cá nhân vẫn chiếm ưu thế, các chuyển động về đòn bẩy, sản phẩm và hội nhập đã làm ranh giới giữa mua bán ngắn hạn và đầu tư theo danh mục rõ hơn.

Dư nợ cho vay ký quỹ toàn thị trường vượt 380 nghìn tỷ đồng, còn khối lượng giao dịch hợp đồng tương lai VN30 bình quân đạt 276.435 hợp đồng mỗi phiên. Khi giá đảo chiều, cơ chế gọi ký quỹ buộc nhà đầu tư nộp thêm tiền hoặc thu hẹp vị thế, khiến áp lực bán dồn lại trong thời gian ngắn và biên độ điều chỉnh mở rộng.

Trong khi đó, cách đo hiệu suất ngày càng được đặt cạnh chỉ số tham chiếu và chi phí quản lý, khiến khung thời gian theo dõi kết quả dài hơn và nghiêng về chu kỳ dài hạn. Năm 2025, dòng vốn qua quỹ cũng cho thấy quỹ đạo riêng: nhà đầu tư trong nước vào ròng khoảng 1.935 tỷ đồng, trong khi nhà đầu tư nước ngoài rút ròng khoảng 3.324 tỷ đồng.

Ở chiều hội nhập, tháng 10/2025, FTSE Russell công bố nâng hạng Việt Nam lên nhóm thị trường mới nổi thứ cấp. Cùng với đó, các định dạng sản phẩm mở thêm đường tiếp cận thị trường: quỹ KraneShares Dragon Capital Vietnam Growth niêm yết tại Mỹ giúp nhà đầu tư quốc tế tiếp cận cổ phiếu Việt Nam thông qua một công cụ giao dịch ở nước ngoài.

Ở một hướng đi khác, VNFIN24 là chứng chỉ lưu ký dựa trên quỹ hoán đổi danh mục SSIAM VNFIN LEAD, giao dịch trên Sở Giao dịch Chứng khoán Thái Lan từ ngày 9/12/2025. Những cấu trúc này cho thấy tài sản tại Việt Nam có thể được chuẩn hóa để phân phối xuyên biên giới, mở rộng cách “đi vào thị trường” ngoài việc mua trực tiếp từng cổ phiếu.

Khi trọng tâm chuyển sang quản lý tài sản dài hạn, danh mục đầu tư thường được tổ chức theo bốn nhóm: tăng trưởng, ổn định, phòng vệ và tiền mặt. Mối quan tâm vì vậy dịch chuyển từ lợi nhuận ngắn hạn sang kết quả dài hạn, thể hiện qua tỷ trọng giữa các nhóm tài sản và kỷ luật tái cân bằng.

Khi hệ sinh thái quỹ trong nước phát triển với quỹ mở và quỹ hoán đổi đa dạng hơn, dòng tiền từ hàng triệu tài khoản có điều kiện đi vào danh mục dài hạn, thay vì chủ yếu xoay quanh mua bán ngắn hạn trên bảng điện chứng khoán.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận