Đầu tư công tiếp tục là động lực tăng trưởng quan trọng giai đoạn 2025-2026, nhưng cơ hội trên thị trường chứng khoán đang dịch chuyển, không còn nằm trọn ở nhóm doanh nghiệp xây dựng truyền thống.

Đầu tư công - Chìa khóa cho mục tiêu tăng trưởng GDP hai chữ số

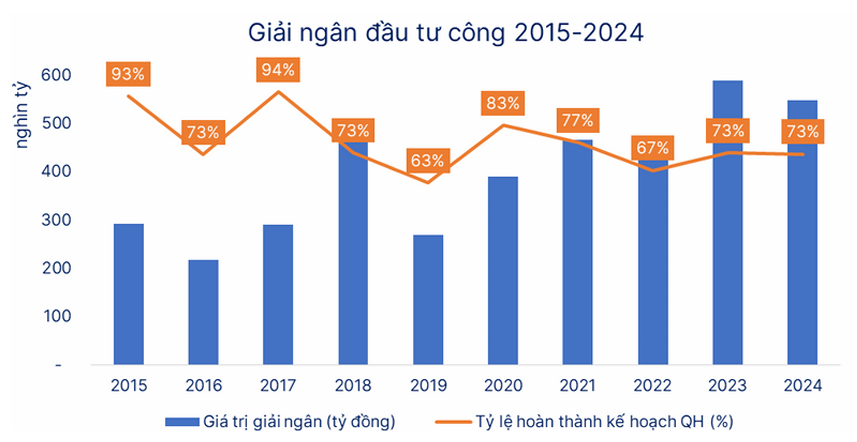

Báo cáo chiến lược năm 2026 của Chứng khoán SHS cho thấy đầu tư công tiếp tục giữ vai trò trụ cột của nền kinh tế Việt Nam, khi chiếm khoảng 15-30% tổng vốn đầu tư toàn xã hội và đóng góp trung bình 2-3 điểm phần trăm vào tăng trưởng GDP mỗi năm. Giai đoạn 2019-2024, vốn đầu tư công thực hiện tăng trưởng bình quân 15%/năm, phản ánh vai trò ngày càng rõ nét của khu vực này trong việc ổn định và dẫn dắt chu kỳ kinh tế.

Bước sang năm 2025-2026, vai trò đó được đẩy lên một nấc thang mới. Chính phủ đặt mục tiêu tăng trưởng GDP hai chữ số kể từ năm 2026, trong đó đầu tư công được xác định là một trong những “động cơ bắt buộc”. Tổng kế hoạch vốn đầu tư công năm 2025 lên tới khoảng 825.000 tỷ đồng, tăng 44% so với thực hiện năm 2024. Riêng năm 2026, quy mô giải ngân được kỳ vọng tiếp tục duy trì ở mức rất cao (khoảng 1 triệu tỷ đồng), gắn với hàng loạt dự án hạ tầng chiến lược.

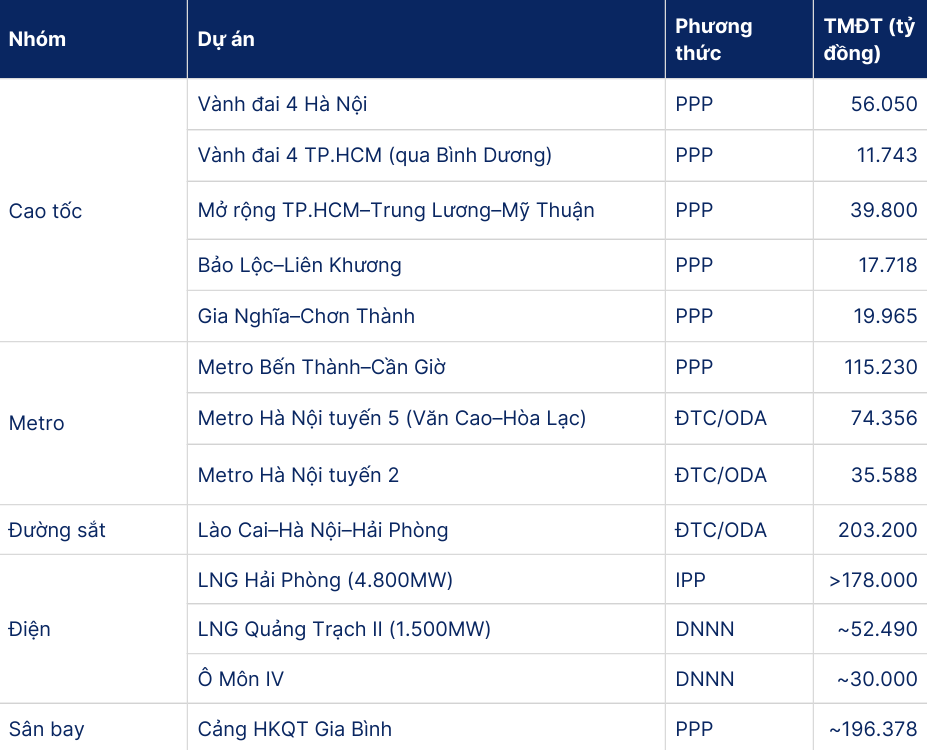

Tại các cuộc họp điều hành gần đây, Thủ tướng Phạm Minh Chính nhiều lần nhấn mạnh yêu cầu “bắt tay ngay” vào giải ngân, coi đây là điều kiện then chốt để đạt mục tiêu tăng trưởng cao. Nguồn vốn đầu tư công được định hướng tập trung vào các dự án mang tính nền tảng dài hạn như đường sắt tốc độ cao Bắc - Nam, các tuyến đường sắt kết nối Trung Quốc, dự án điện hạt nhân, cùng nhiều dự án hạ tầng giao thông và năng lượng quy mô lớn.

Tuy nhiên, dữ liệu cũng cho thấy bức tranh không hoàn toàn màu hồng. Sau 11 tháng năm 2025, vốn đầu tư công mới giải ngân được khoảng 553.000 tỷ đồng, chỉ tăng 4% so với cùng kỳ. Điều này đồng nghĩa với việc đầu tư công vừa là kỳ vọng lớn, vừa là áp lực thực thi, nhất là trong bối cảnh Việt Nam đặt mục tiêu tăng trưởng cao hơn đáng kể từ năm 2026 trở đi.

Rõ ràng, đầu tư công là trụ cột không thể thay thế của tăng trưởng giai đoạn 2025-2026, nhưng cơ hội đầu tư không nằm ở con số kế hoạch mà ở khả năng thực thi và lan tỏa của dòng vốn này.

Không phải cứ đầu tư công là doanh nghiệp xây dựng hưởng lợi

Từ góc nhìn thị trường chứng khoán, SHS cho rằng làn sóng đầu tư hạ tầng trong giai đoạn tới không đồng nghĩa với cơ hội rộng mở cho toàn bộ nhóm doanh nghiệp xây dựng - đầu tư công niêm yết. Nguyên nhân đến từ sự thay đổi trong cấu trúc và trọng tâm của các dự án đầu tư công.

Thứ nhất, đầu tư công đang có xu hướng dịch chuyển sang các dự án đường sắt, metro và hạ tầng công nghệ cao. Đây là những lĩnh vực có yêu cầu kỹ thuật phức tạp, chu kỳ triển khai dài và không phải thế mạnh cốt lõi của phần lớn doanh nghiệp xây dựng trong nước đang niêm yết. Ngược lại, các dự án này thường gắn với vốn ODA hoặc công nghệ nhập khẩu, khiến dư địa tham gia của doanh nghiệp nội bị thu hẹp.

Thứ hai, biên lợi nhuận của các nhà thầu xây dựng chịu áp lực ngày càng lớn. Tình trạng thiếu vật liệu xây dựng như đất đắp nền, đá xây dựng, cùng biến động tăng của giá thép và xi măng, đang trực tiếp bào mòn biên lợi nhuận. Trong khi đó, cơ chế đấu thầu cạnh tranh cao khiến khả năng chuyển chi phí sang giá hợp đồng bị hạn chế.

Thứ ba, về dài hạn, lợi thế đang nghiêng về những mô hình đầu tư mới thay vì nhà thầu thuần túy. Trong bối cảnh ngân sách Nhà nước chịu áp lực lớn, Chính phủ ngày càng ưu tiên các hình thức huy động vốn xã hội hóa, đặc biệt là mô hình đối tác công - tư (PPP), thay vì chỉ dựa vào đầu tư công truyền thống.

Điều này phần nào khẳng định sóng đầu tư công không đồng đều trên thị trường chứng khoán. Doanh nghiệp xây dựng truyền thống có thể hưởng lợi về doanh thu nhưng không đồng nghĩa với biên lợi nhuận và giá cổ phiếu.

PPP và nhóm hưởng lợi gián tiếp: Trọng tâm cơ hội mới

Theo Chứng khoán SHS, điểm nhấn quan trọng của chu kỳ đầu tư hạ tầng mới nằm ở mô hình PPP và các nhóm ngành hưởng lợi gián tiếp. PPP là hình thức hợp tác công - tư, trong đó Nhà nước và doanh nghiệp cùng tham gia đầu tư, xây dựng và vận hành dự án, chia sẻ vốn, rủi ro và lợi ích. Bản chất của mô hình này là Nhà nước đóng vai trò kiến tạo, còn doanh nghiệp tư nhân trở thành chủ thể triển khai và khai thác.

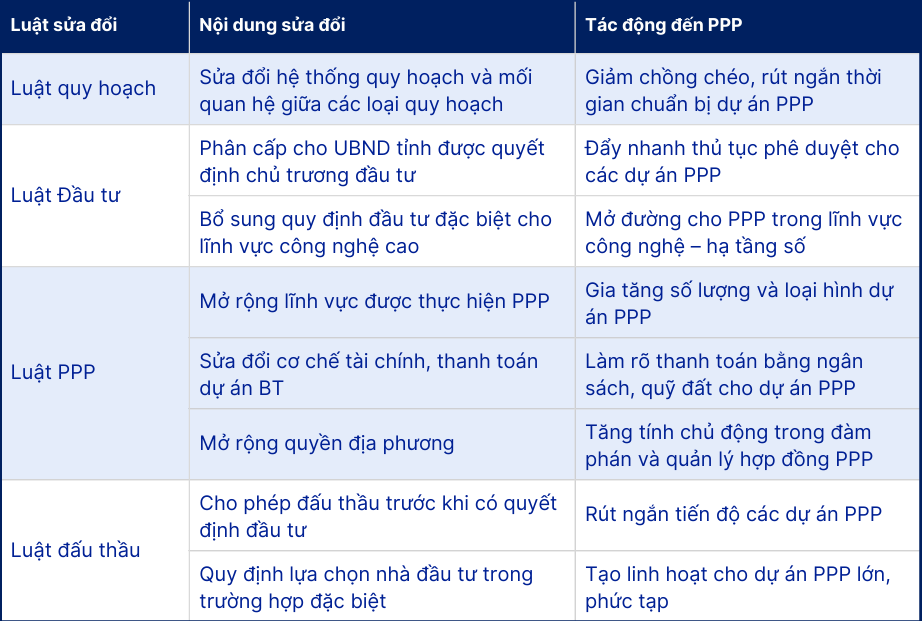

Lợi thế của các doanh nghiệp tham gia PPP đã được củng cố đáng kể sau khi hàng loạt luật quan trọng như Luật Quy hoạch, Luật Đầu tư, Luật PPP và Luật Đấu thầu được sửa đổi và thông qua vào cuối năm 2024. Khung pháp lý rõ ràng hơn giúp giảm rủi ro chính sách, kéo dài thời gian khai thác và cải thiện khả năng thu xếp vốn cho các dự án PPP.

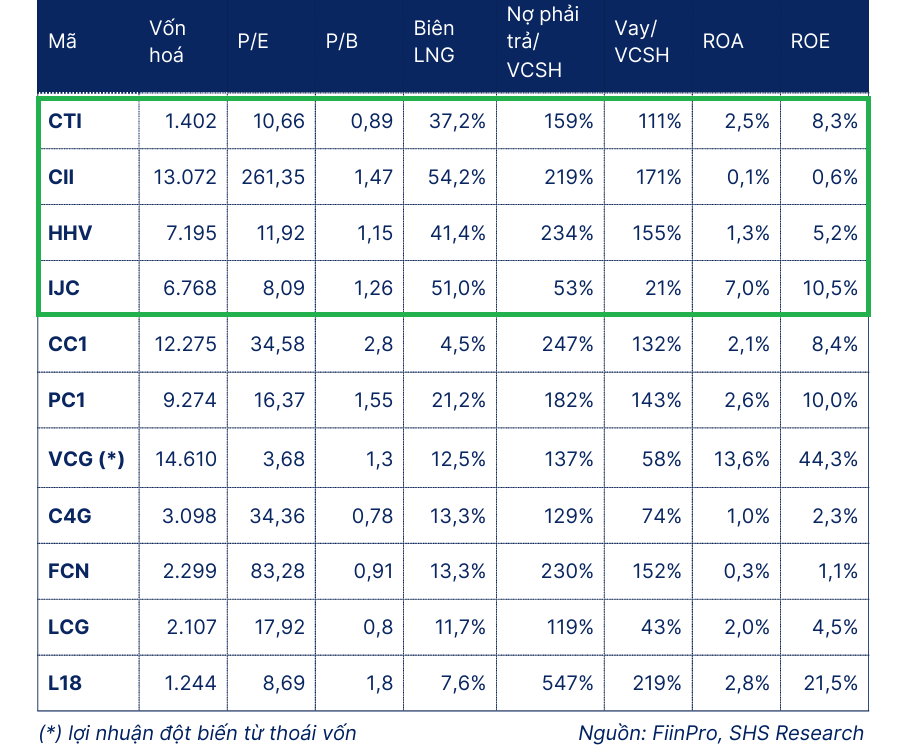

Trong giai đoạn hiện nay, hàng loạt dự án hạ tầng theo hình thức PPP đã và đang được khởi động, đặc biệt trong lĩnh vực cao tốc và vành đai - những mảng mà doanh nghiệp xây dựng trong nước có lợi thế rõ rệt hơn so với các dự án đường sắt hay metro. SHS cho rằng các doanh nghiệp có năng lực tài chính và kinh nghiệm đầu tư PPP như CII, HHV, IJC và CTI là những cái tên đáng theo dõi, nhờ biên lợi nhuận gộp cao và khả năng tạo dòng tiền dài hạn.

Tuy nhiên, cơ hội không chỉ nằm ở các doanh nghiệp PPP. SHS đánh giá cao hơn các nhóm ngành hưởng lợi gián tiếp từ chu kỳ đầu tư hạ tầng, bao gồm vật liệu xây dựng (thép, đá), bất động sản, ngân hàng và logistics. Đây là những ngành được hưởng lợi từ hiệu ứng lan tỏa của đầu tư công, với mức độ ổn định và khả năng mở rộng biên lợi nhuận tốt hơn trong dài hạn.

Trong chu kỳ đầu tư công bùng nổ, đi cùng PPP và các ngành hưởng lợi gián tiếp có thể là chiến lược hiệu quả hơn so với đặt cược thuần túy vào nhà thầu xây dựng.

Tổng thể, trong con sóng hạ tầng và giải ngân vốn đầu tư công năm 2026, đầu tư công tiếp tục là “xương sống” của tăng trưởng kinh tế Việt Nam. Tuy nhiên, từ góc độ thị trường chứng khoán, cơ hội không nằm ở việc “đầu tư công nhiều hay ít”, mà ở đúng mô hình và đúng mắt xích trong chuỗi giá trị hạ tầng.

Với nhà đầu tư, việc phân biệt rõ giữa kỳ vọng vĩ mô và khả năng chuyển hóa thành lợi nhuận doanh nghiệp sẽ là yếu tố quyết định hiệu quả trong chu kỳ sắp tới.

Quốc Trung - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận