Ngành xây dựng và thép Việt Nam được dự báo bước vào chu kỳ tăng trưởng mạnh 2026-2027 nhờ đầu tư công, hạ tầng đường sắt và bất động sản hồi phục.

Theo báo cáo chiến lược từ MBS Research, ngành xây dựng và vật liệu xây dựng Việt Nam đang đứng trước những cơ hội lớn để bước vào một chu kỳ tăng trưởng mạnh mẽ trong giai đoạn 2026 - 2027.

Sau khi ghi nhận mức tăng trưởng dự kiến 9% so với cùng kỳ vào năm 2025, toàn ngành được dự báo sẽ tiếp tục duy trì đà bứt phá với mức tăng 10% trong năm 2026 và trở thành điểm sáng thúc đẩy tăng trưởng GDP cả nước.

Động lực thúc đẩy chính cho sự hồi sinh này đến từ hai trụ cột quan trọng là sự phục hồi của mảng xây dựng dân dụng và việc triển khai các dự án hạ tầng chiến lược, đặc biệt là hệ thống đường sắt quốc gia.

Xây dựng hạ tầng và bước ngoặt từ các dự án đường sắt chiến lược

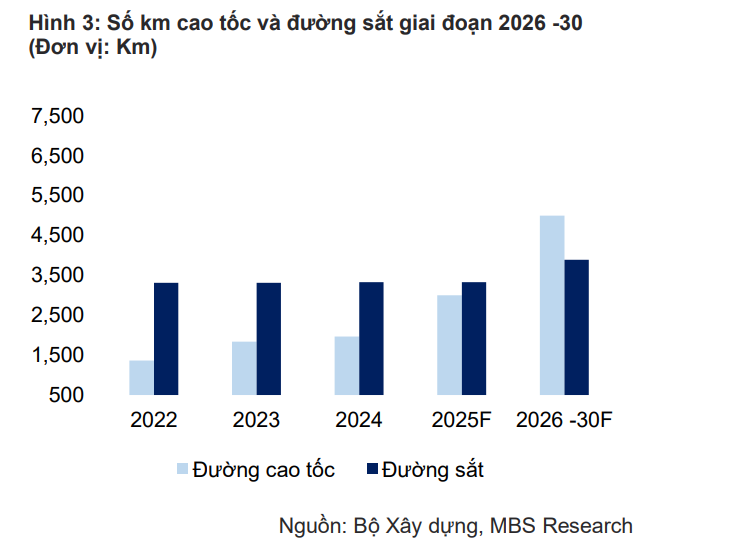

Một trong những điểm nhấn đáng chú ý nhất trong báo cáo của MBS Research là việc xác định năm 2026 sẽ trở thành năm bản lề đối với chu kỳ đầu tư công trung hạn giai đoạn 2026 - 2030. Nếu như giai đoạn 2020 - 2025 trọng tâm là mạng lưới đường bộ cao tốc, thì giai đoạn tới sẽ chứng kiến sự chuyển dịch mạnh mẽ sang hạ tầng đường sắt.

MBS Research dự báo giải ngân vốn đầu tư công vào năm 2026 có thể tăng trưởng 20% so với cùng kỳ, đạt con số ấn tượng 930.000 tỷ đồng. Đây là kết quả của việc khởi động hàng loạt dự án trọng điểm như tuyến đường sắt Hà Nội - Lào Cai, Hà Nội - Quảng Ninh, Metro Bến Thành - Cần Giờ và đặc biệt là dự án siêu quy mô Đường sắt cao tốc Bắc - Nam với tổng mức đầu tư dự kiến lên tới 1,7 triệu tỷ đồng.

Việc thúc đẩy hạ tầng không chỉ dừng lại ở đường sắt. Các dự án giao thông khác cũng đóng vai trò quan trọng trong việc duy trì khối lượng công việc cho các doanh nghiệp xây lắp.

Điển hình là các tuyến đường Vành đai 4 tại vùng Thủ đô và TP.HCM, hay các dự án mở rộng cao tốc như Trung Lương - Mỹ Thuận giai đoạn 2. Theo đánh giá từ MBS Research, những vướng mắc pháp lý về bảng giá đất và tiền sử dụng đất - vốn là rào cản lớn trong năm 2025 sẽ dần được tháo gỡ nhờ những quy định mới trong Luật Đất đai và Luật Đầu tư công sửa đổi.

Điều này tạo điều kiện thuận lợi để các dự án hạ tầng tăng tốc triển khai, đảm bảo nguồn việc ổn định và dòng tiền cho các nhà thầu lớn.

Bên cạnh hạ tầng, mảng xây dựng dân dụng được kỳ vọng sẽ trở thành động lực tăng trưởng cốt lõi cho các doanh nghiệp xây lắp trong năm 2026. MBS Research nhận định nguồn cung bất động sản sẽ tiếp tục đà phục hồi mạnh mẽ sau khi các vướng mắc pháp lý liên quan đến quy hoạch và tiền sử dụng đất được giải quyết.

Tại TP.HCM, nguồn cung căn hộ dự kiến ghi nhận mức tăng trưởng bùng nổ 78% trong năm 2025 và tiếp tục tăng 17% trong năm 2026. Tại Hà Nội, con số này cũng duy trì mức ổn định với tăng trưởng lần lượt là 12% và 4% trong cùng giai đoạn.

Đáng chú ý, phân khúc nhà ở xã hội đang nhận được sự quan tâm lớn từ Chính phủ với nguồn cung dự kiến tăng trưởng lần lượt 45% và 50% trong hai năm 2025 – 2026. Tỷ lệ hấp thụ tại các dự án mở bán mới hiện ở mức cao, trên 80% tại các thị trường lớn, cho thấy nhu cầu thực vẫn rất mạnh mẽ.

Theo phân tích của MBS Research, tình hình bán hàng thuận lợi của các chủ đầu tư sẽ giúp đẩy nhanh tiến độ thu tiền, từ đó cải thiện dòng tiền thanh toán cho các nhà thầu xây lắp và giảm bớt gánh nặng trích lập dự phòng nợ xấu.

Ngành thép nội địa: Sản lượng bứt phá nhờ nhu cầu tăng cao

Sự khởi sắc của ngành xây dựng kéo theo nhu cầu vật liệu xây dựng, đặc biệt là thép tăng cao. MBS Research dự báo sản lượng tiêu thụ nội địa toàn ngành thép sẽ tăng trưởng 12% trong năm 2026, đạt mức 27 triệu tấn. Trong đó, tiêu thụ thép xây dựng dự kiến tăng 13%, đạt 14 triệu tấn, nhờ các dự án bất động sản và đầu tư công bước vào giai đoạn triển khai cao điểm.

Một điểm sáng khác là thép cuộn cán nóng (HRC) với dự báo sản lượng tăng mạnh 20%, đạt mức 7 triệu tấn. Động lực tăng trưởng này đến từ việc nhà máy Dung Quất 2 đi vào vận hành, đóng góp thêm khoảng 5 triệu tấn HRC cho thị trường, đồng thời các chính sách áp thuế chống bán phá giá giúp thép nội địa gia tăng thị phần đáng kể trước áp lực từ thép nhập khẩu.

Về mặt giá cả, MBS Research nhận định giá thép nội địa có khả năng phục hồi kể từ quý 1/2026. Sự phục hồi này đến từ hai yếu tố chính: nhu cầu tiêu thụ tích cực trong nước và áp lực giảm giá từ thép Trung Quốc hạ nhiệt.

Chính sách cắt giảm sản lượng thép khoảng 4% của Trung Quốc sẽ giúp cung cầu trên thị trường quốc tế cân bằng hơn. Đồng thời, biên lợi nhuận gộp toàn ngành thép được kỳ vọng sẽ cải thiện đáng kể khi giá thép phục hồi trong khi giá các nguyên liệu đầu vào quan trọng như than và quặng sắt có xu hướng hạ nhiệt hoặc duy trì ổn định nhờ nguồn cung từ Úc và Brazil được đảm bảo.

Theo dự báo của MBS Research, lợi nhuận ròng toàn ngành thép có thể đạt mức tăng trưởng ấn tượng 28% vào năm 2025 và tiếp tục tăng 22% vào năm 2026.

Trong bối cảnh thép bước vào chu kỳ tăng trưởng, MBS Research đánh giá Hòa Phát sẽ hưởng lợi trực tiếp từ dự án Dung Quất 2, giúp sản lượng HRC bứt phá và mở rộng nhu cầu sang các dòng sản phẩm mới như thép ray phục vụ đường sắt.

Lợi nhuận ròng của Hòa Phát năm 2026 dự kiến tăng 39% nhờ sản lượng và biên lợi nhuận cải thiện.

Trong khi đó, Hoa Sen được kỳ vọng sẽ gia tăng thị phần trong mảng tôn mạ nhờ các biện pháp phòng vệ thương mại, giúp thu hẹp chênh lệch giá với thép Trung Quốc.

Sự cộng hưởng từ chính sách đầu tư công quyết liệt, sự hồi sinh của thị trường bất động sản nội địa và các biện pháp bảo hộ sản xuất trong nước đang tạo nên một nền tảng vững chắc để các doanh nghiệp trong ngành bứt phá, mang lại giá trị bền vững cho cả nền kinh tế lẫn các nhà đầu tư.

Mai Anh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận