Phiên sáng 13/2, VN-Index lình xình quanh mốc 1.814 điểm khi lực mua - bán giằng co quyết liệt. Độ rộng thị trường nghiêng nhẹ về bên mua với 275 mã tăng so với 265 mã giảm, phản ánh trạng thái phân hóa rõ nét. VIC đóng vai trò trụ đỡ chính cho chỉ số, song áp lực điều chỉnh tại một số cổ phiếu vốn hóa lớn như VHM, BID, MCH, VPL… vẫn gây sức ép lên chỉ số.

Trong bức tranh phân hóa đó, nhóm cổ phiếu vận tải bất ngờ thu hút dòng tiền. Sau 10h30, lực cầu gia tăng mạnh giúp VSC bứt phá hơn 5%, lên vùng giá cao nhất trong hơn ba tháng. Một số mã cũng có diễn biến khả quan như VNA (+2,5%), VOS (+2,2%), HAH (+1,7%)...

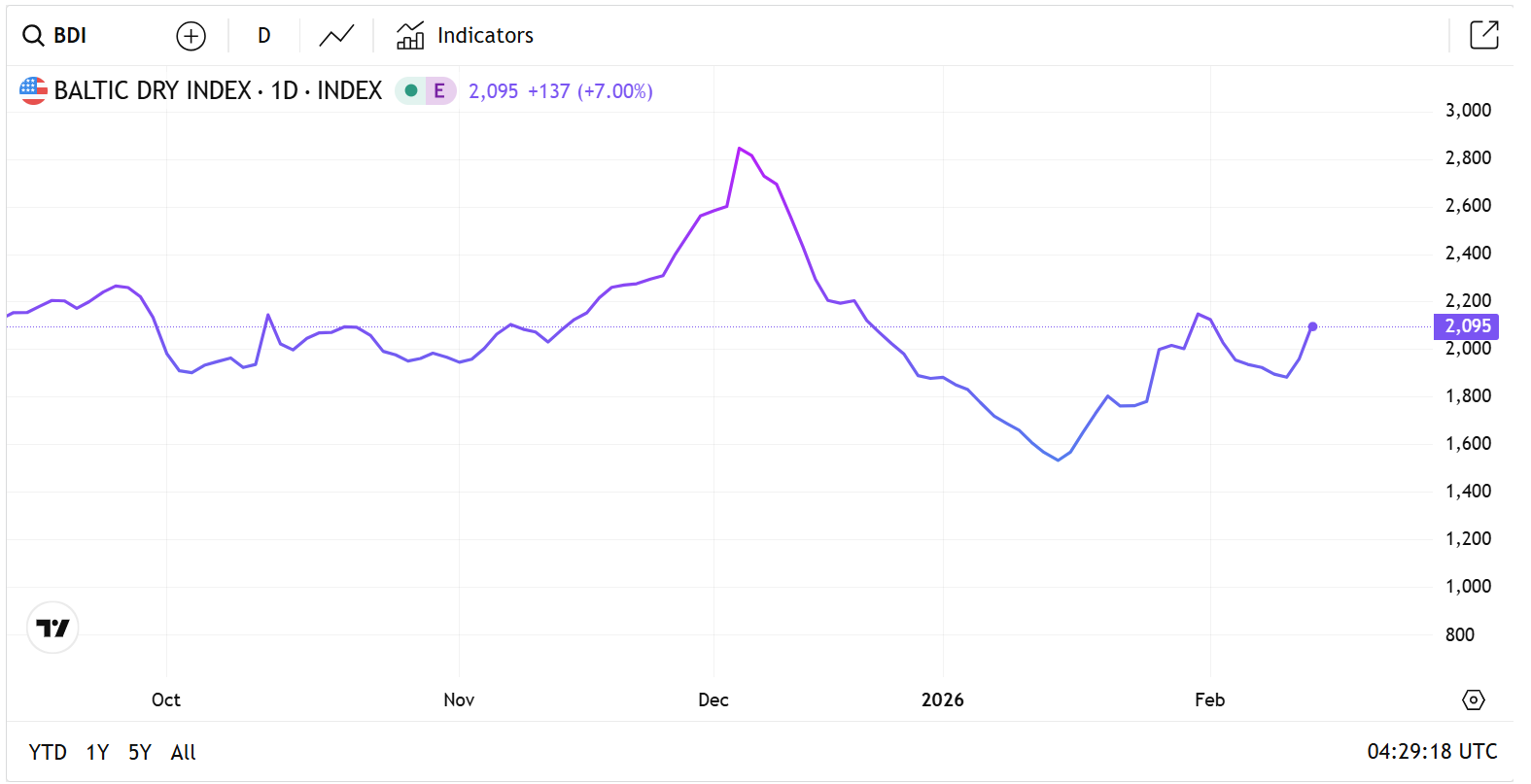

Động lực chính đến từ sự hồi phục của chỉ số Baltic Dry Index (BDI) - thước đo giá cước thuê tàu hàng rời. Từ ngày 10/2, BDI bật tăng hơn 11%, lên 2.095 điểm. Diễn biến này cũng mở ra kỳ vọng cải thiện biên lợi nhuận của các doanh nghiệp vận tải biển, vốn phụ thuộc đáng kể vào biến động giá cước.

Cơ hội nào mở ra trong năm 2026?

Theo báo cáo của Chứng khoán Guotai Junan, sản lượng hàng hóa thông qua cảng biển Việt Nam năm 2026 được kỳ vọng duy trì đà tăng trưởng nhờ 4 yếu tố chính: Việt Nam củng cố vị thế trong chuỗi cung ứng toàn cầu; xuất khẩu đa dạng hóa thị trường; kinh tế nội địa phục hồi và xu hướng tái cấu trúc tuyến hải trình quốc tế (né Biển Đỏ, hạn chế Panama) làm gia tăng vai trò của các cảng trung chuyển Đông Nam Á.

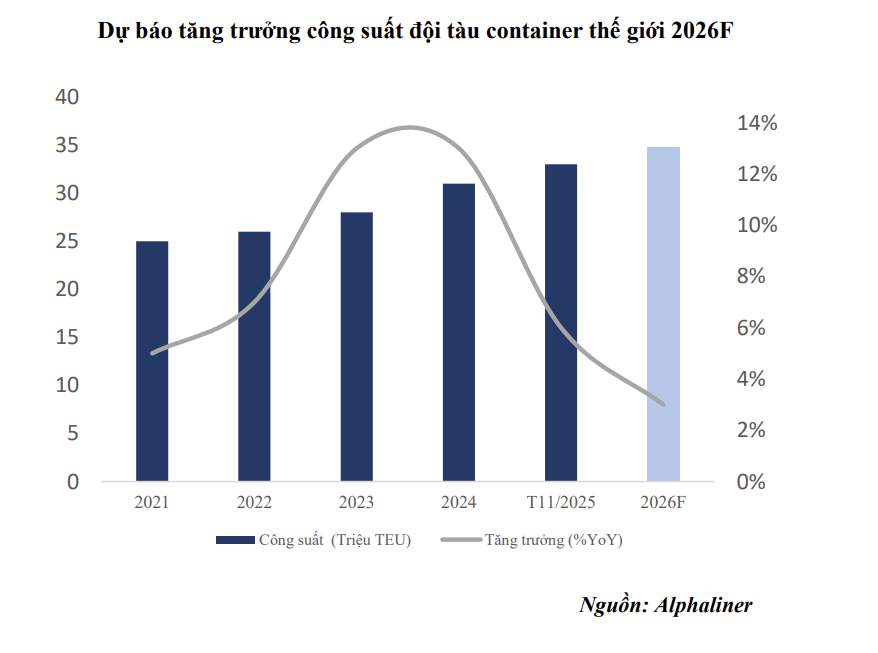

Dù vậy, ngành vận tải biển vẫn đối mặt không ít thách thức. Tổng công suất đội tàu container toàn cầu dự kiến tăng khoảng 3,6% trong năm 2026, trong khi nhu cầu vận chuyển chỉ tăng khoảng 3%. Chênh lệch cung - cầu có thể tạo áp lực lên giá cước tại các tuyến thương mại chủ chốt.

Công ty chứng khoán cho rằng giá cước có thể nhích nhẹ trong ngắn hạn, nhưng nhiều khả năng đi ngang trong cả năm 2026. Điều đó đồng nghĩa dư địa tăng trưởng sẽ phụ thuộc nhiều hơn vào năng lực khai thác và chiến lược của từng doanh nghiệp.

Với HAH, tăng trưởng lợi nhuận năm 2026 được kỳ vọng đến từ việc bổ sung 3 tàu mới (Gama, Zeta, Haian Iris). Doanh thu mảng vận tải có thể tăng 12 - 18% nếu giá cước nội Á phục hồi như dự báo.

Việc hợp tác chiến lược với VSC giúp HAH ổn định sản lượng, rút ngắn thời gian chờ bến và cải thiện vòng quay tàu. Mô hình tích hợp tàu - cảng - logistics được xem là lợi thế cạnh tranh trong bối cảnh thị trường ngày càng khốc liệt.

Trong khi đó, với VSC, thương vụ M&A cảng Nam Hải Đình Vũ giúp nâng công suất lên 1,6 triệu TEU/năm (tăng khoảng 60%). Việc hình thành cụm cảng kép VIP - Nam Hải Đình Vũ không chỉ cải thiện hiệu quả vận hành mà còn mở rộng thị phần tại Hải Phòng lên khoảng 30%.

Đáng chú ý, VSC hiện nắm gần 24% vốn tại HAH. Nếu triển vọng của HAH tích cực như dự báo, lợi nhuận từ hoạt động tài chính của VSC có thể tăng 10 - 15% trong năm tới.

Ánh Nguyệt - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận