Việt Nam bước vào chu kỳ tăng trưởng mới với nhu cầu vốn lớn, trong khi tín dụng trung và dài hạn thu hẹp dần. Bài toán của doanh nghiệp vì thế không chỉ nằm ở quy mô huy động, mà còn ở kỳ hạn vốn, chi phí vốn và hiệu quả sử dụng vốn.

Chiều 13/4, tại hội thảo “40 năm Đổi mới: Vai trò dẫn dắt của các tập đoàn kinh tế” do Tạp chí Nhà đầu tư tổ chức, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup và FiinRatings, tập trung vào một nghịch lý của nền kinh tế, đó là GDP duy trì mức tăng cao trong nhiều năm, nhưng doanh nghiệp trong nước chưa mở rộng tương xứng về quy mô và năng lực.

Vốn cho tăng trưởng tăng mạnh, nhưng tín dụng dài hạn co lại

Ông Nguyễn Quang Thuân cho biết Việt Nam cần khoảng 38,5 triệu tỷ đồng cho giai đoạn 5 năm tới. Quy mô này cho thấy nhu cầu đầu tư đã bước sang một mặt bằng mới, gắn trực tiếp với mục tiêu tăng trưởng trung hạn của toàn bộ nền kinh tế. Khi nhu cầu vốn tăng nhanh, giới hạn của hệ thống cấp vốn hiện hành cũng bộc lộ rõ hơn, nhất là ở nhóm vốn trung và dài hạn.

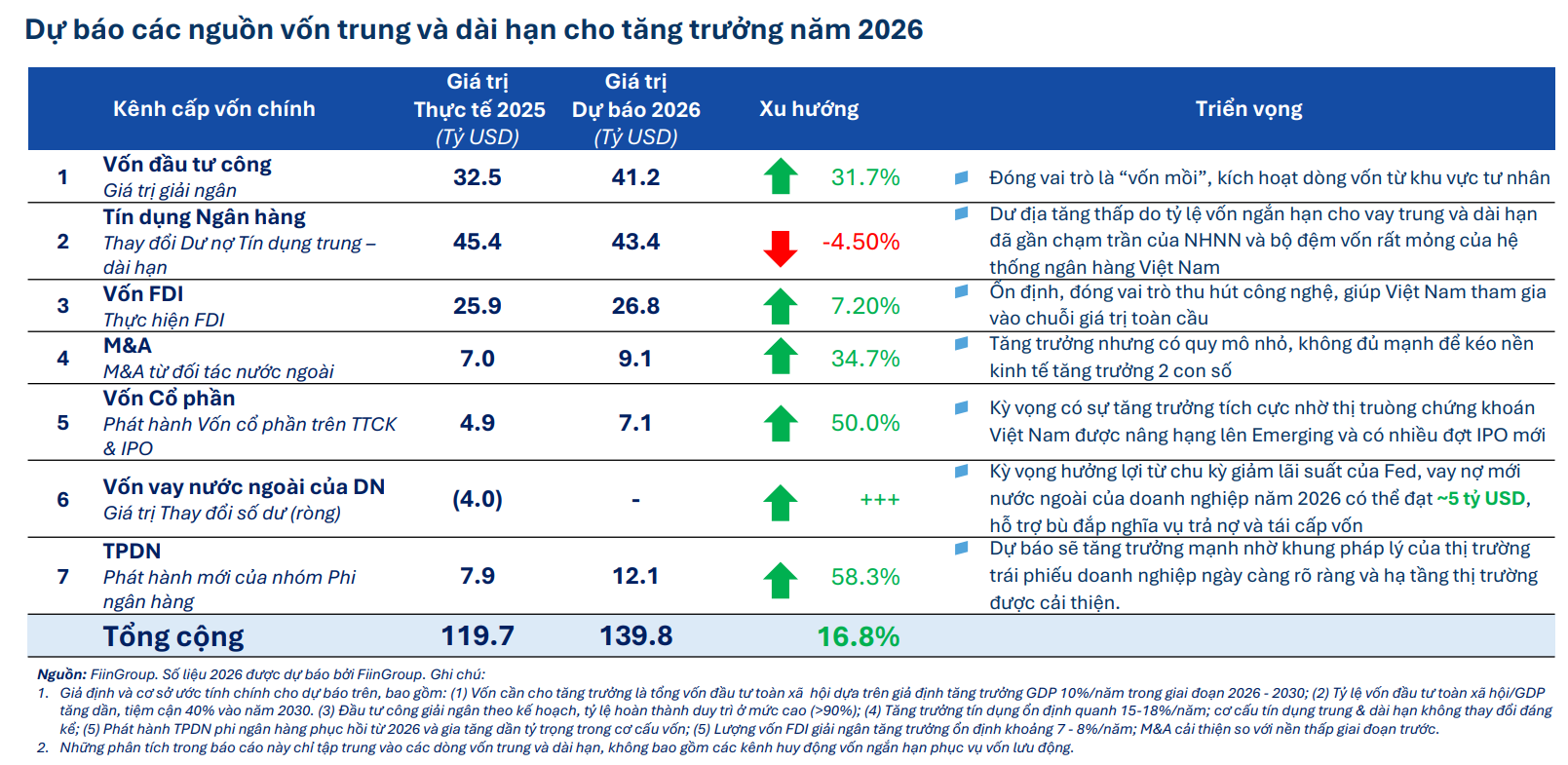

Kịch bản huy động vốn năm 2026 cho thấy tổng nguồn vốn trung và dài hạn cho tăng trưởng có thể đạt 139,8 tỷ USD, tăng 16,8% so với mức 119,7 tỷ USD của năm 2025.

Trong cơ cấu này, đầu tư công dự kiến tăng từ 32,5 tỷ USD lên 41,2 tỷ USD, tương đương 31,7%. Vốn cổ phần và niêm yết lần đầu có thể tăng từ 4,9 tỷ USD lên 7,1 tỷ USD, tương ứng 50%. Phát hành trái phiếu doanh nghiệp phi ngân hàng được dự báo tăng từ 7,9 tỷ USD lên 12,1 tỷ USD, tương đương 58,3%. Đầu tư trực tiếp nước ngoài tăng từ 25,9 tỷ USD lên 26,8 tỷ USD, còn hoạt động mua bán, sáp nhập từ đối tác nước ngoài tăng từ 7 tỷ USD lên 9,1 tỷ USD.

Trong khi đó, dư địa của tín dụng trung và dài hạn tiếp tục thu hẹp. FiinGroup dự báo thay đổi của dư nợ tín dụng trung và dài hạn năm 2026 chỉ còn 43,4 tỷ USD, giảm 4,5% so với 45,4 tỷ USD của năm 2025. Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn đã tiến sát trần quy định, trong khi bộ đệm vốn của hệ thống ngân hàng còn mỏng. Điều này làm cho khoảng cách giữa nhu cầu vốn dài hạn của nền kinh tế và khả năng cung ứng vốn dài hạn của hệ thống tài chính ngày càng rõ hơn.

Khoảng cách đó tạo ra sức ép đầu tiên với doanh nghiệp. Nền kinh tế cần thêm vốn dài hạn, nhưng kênh vốn từng giữ vai trò trụ cột lại không còn mở rộng tương ứng. Khi tăng trưởng tiếp tục dựa nhiều vào nguồn vốn có kỳ hạn ngắn hơn vòng đời tài sản, rủi ro lệch pha kỳ hạn sẽ gia tăng. Áp lực tái cấp vốn, áp lực lãi suất và áp lực thanh khoản vì vậy không chỉ xuất hiện ở từng doanh nghiệp, mà có thể lan rộng trong toàn bộ khu vực doanh nghiệp trong nước.

Doanh nghiệp vẫn dựa nhiều vào vốn ngắn hạn, còn thị trường trái phiếu chưa đủ lớn

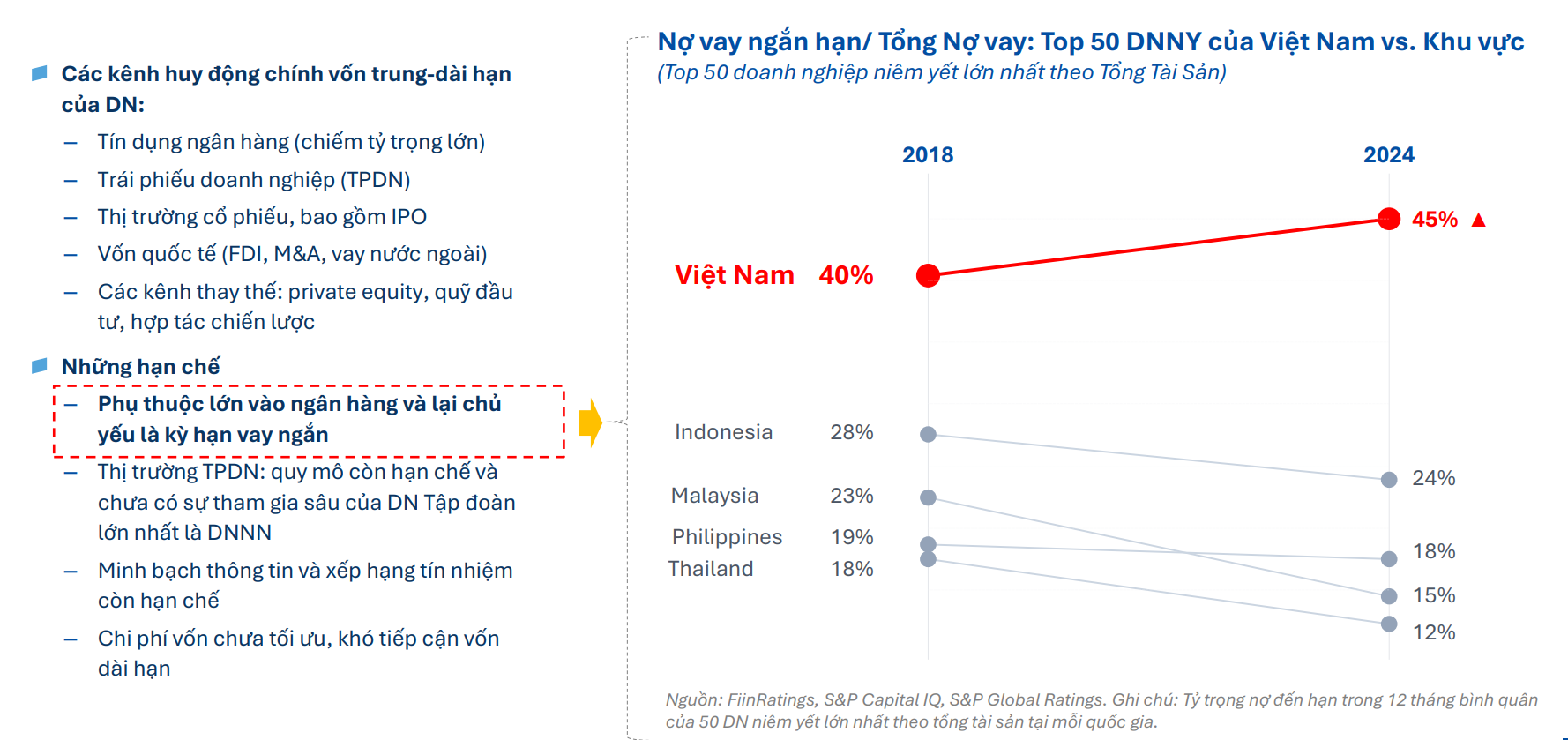

Áp lực tiếp theo nằm ngay trong cấu trúc vốn của doanh nghiệp Việt Nam. Nhóm 50 doanh nghiệp niêm yết lớn nhất hiện có tỷ trọng nợ vay ngắn hạn trên tổng nợ vay ở mức 40% vào năm 2024. Tỷ lệ này cao hơn Indonesia 28%, Malaysia 23%, Philippines 19% và Thái Lan 18%. So sánh này cho thấy doanh nghiệp Việt vẫn đang vận hành trên nền vốn ngắn hơn đáng kể so với nhu cầu đầu tư thực tế.

Cấu trúc vốn nghiêng về kỳ hạn ngắn làm chi phí vốn biến động nhanh hơn chu kỳ hoàn vốn của dự án, đồng thời làm tăng áp lực đảo nợ và áp lực thanh khoản. Vấn đề này thể hiện rõ hơn ở các lĩnh vực có thời gian hoàn vốn dài như năng lượng, cấp nước, xử lý rác thải và hạ tầng cảng.

Trong phần phát biểu, ông Nguyễn Quang Thuân dẫn các trường hợp dự án nước cần khoảng 20 năm để hoàn vốn, dự án rác thải có thời gian hoàn vốn dài hơn, còn điện gió cần khoảng 13 năm. Khi tài sản có vòng đời dài nhưng nguồn vốn vẫn thiên về ngắn hạn, rủi ro tài chính sẽ tăng lên.

Trong bối cảnh đó, thị trường trái phiếu doanh nghiệp lẽ ra phải chia sẻ nhiều hơn vai trò cung ứng vốn dài hạn với hệ thống ngân hàng. Tuy nhiên, đến cuối năm 2024, tỷ lệ quy mô trái phiếu doanh nghiệp trên tín dụng ngân hàng của Việt Nam mới ở mức 7%, thấp hơn nhiều so với Hàn Quốc 99%, Malaysia 96%, Singapore 39%, Thái Lan 36%, Nhật Bản 18% và Philippines 12%. Khoảng cách này cho thấy thị trường vốn nợ trong nước vẫn chưa đủ lớn để trở thành kênh thay thế đáng kể khi tín dụng trung và dài hạn thu hẹp.

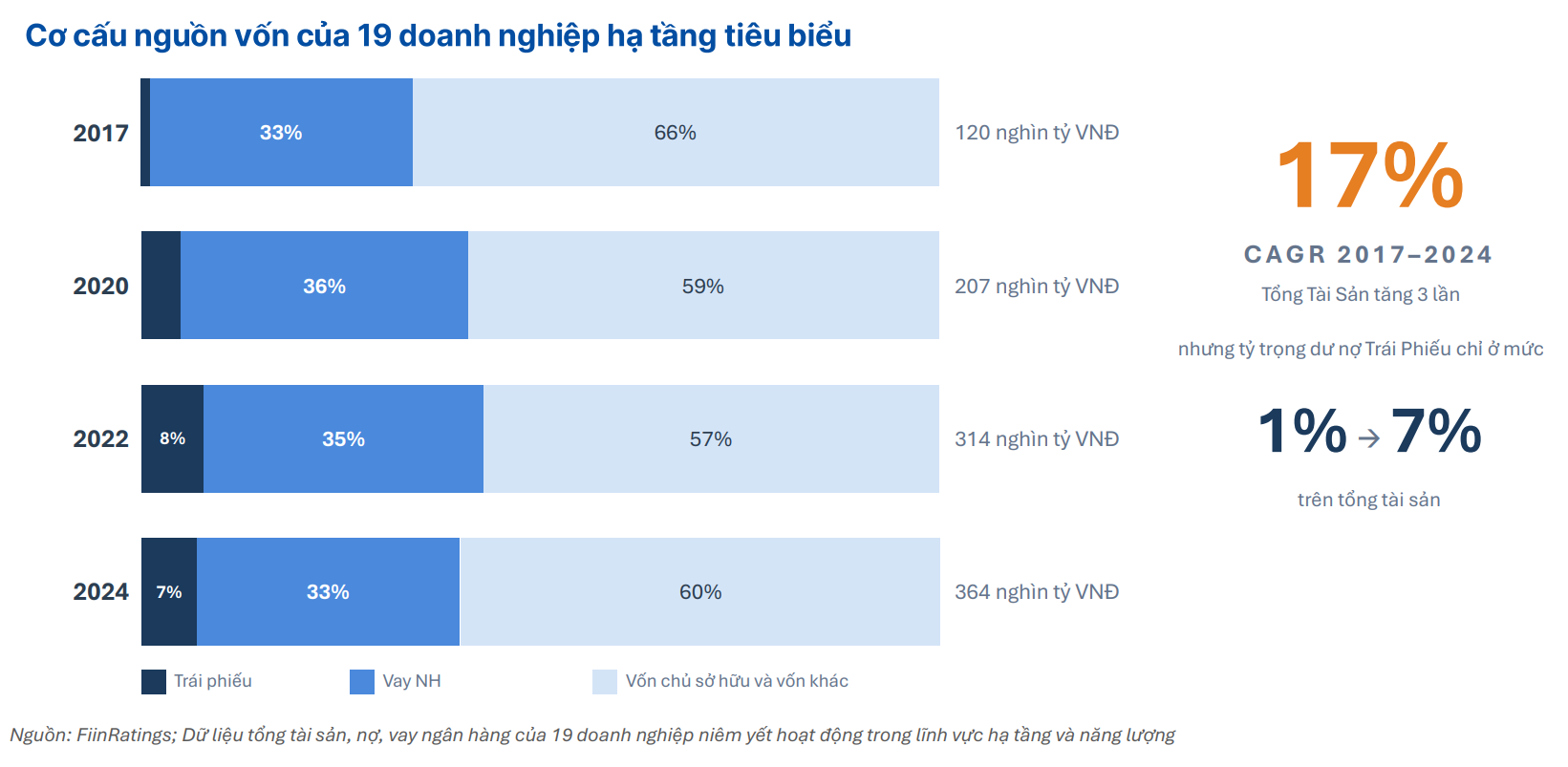

Diễn biến của nhóm 19 doanh nghiệp niêm yết trong lĩnh vực hạ tầng và năng lượng phản ánh khá rõ thực trạng đó. Giai đoạn 2017-2024, tổng tài sản của nhóm tăng từ 120 nghìn tỷ đồng lên 364 nghìn tỷ đồng, tương đương tăng khoảng 3 lần. Tuy nhiên, tỷ trọng dư nợ trái phiếu trên tổng tài sản chỉ tăng từ 1% lên 7%.

Đến năm 2024, cơ cấu nguồn vốn của nhóm vẫn gồm 33% vay ngân hàng, 7% trái phiếu và 60% vốn chủ sở hữu cùng các nguồn vốn khác. Điều này cho thấy quy mô tài sản đã tăng nhanh, nhưng trái phiếu doanh nghiệp vẫn chưa trở thành kênh vốn đủ lớn để thay đổi đáng kể cấu trúc tài trợ.

Giá vốn và hiệu quả sử dụng vốn là điểm nghẽn lớn hơn của doanh nghiệp Việt

Ông Nguyễn Quang Thuân cho rằng vấn đề của giai đoạn mới không còn dừng ở việc huy động được bao nhiêu vốn, mà nằm ở chỗ sử dụng vốn hiệu quả đến đâu. Trong bối cảnh nhu cầu đầu tư tăng nhanh, nền kinh tế không thể tiếp tục dựa chủ yếu vào mở rộng quy mô vốn, mà phải chuyển trọng tâm sang hiệu quả, năng suất và chất lượng phân bổ nguồn lực.

Dữ liệu được ông Thuân đưa ra cho thấy Việt Nam duy trì tăng trưởng GDP ở mức cao trong nhiều năm, nhưng doanh thu trung vị của các doanh nghiệp lớn trong nước không tăng cùng nhịp. Diễn biến này cho thấy tăng trưởng của nền kinh tế chưa tự động chuyển thành sự mở rộng tương ứng của khu vực doanh nghiệp nội địa. Khi doanh nghiệp trong nước tăng chậm hơn nền kinh tế, phần giá trị gia tăng của chu kỳ tăng trưởng có thể tiếp tục nghiêng về khu vực đầu tư nước ngoài hoặc các nhóm doanh nghiệp có điều kiện tiếp cận vốn thuận lợi hơn.

Từ đó, giá vốn được đặt vào vị trí trung tâm của bài toán tăng trưởng. Ông Nguyễn Quang Thuân cho rằng Việt Nam cần cải thiện xếp hạng tín nhiệm quốc gia để giảm chi phí huy động vốn cho cả khu vực công và khu vực doanh nghiệp. Khi mức tín nhiệm được nâng lên, doanh nghiệp trong nước sẽ có điều kiện tiếp cận nguồn vốn quốc tế với chi phí thấp hơn và kỳ hạn phù hợp hơn, qua đó giảm áp lực tài chính cho các dự án có vòng đời dài.

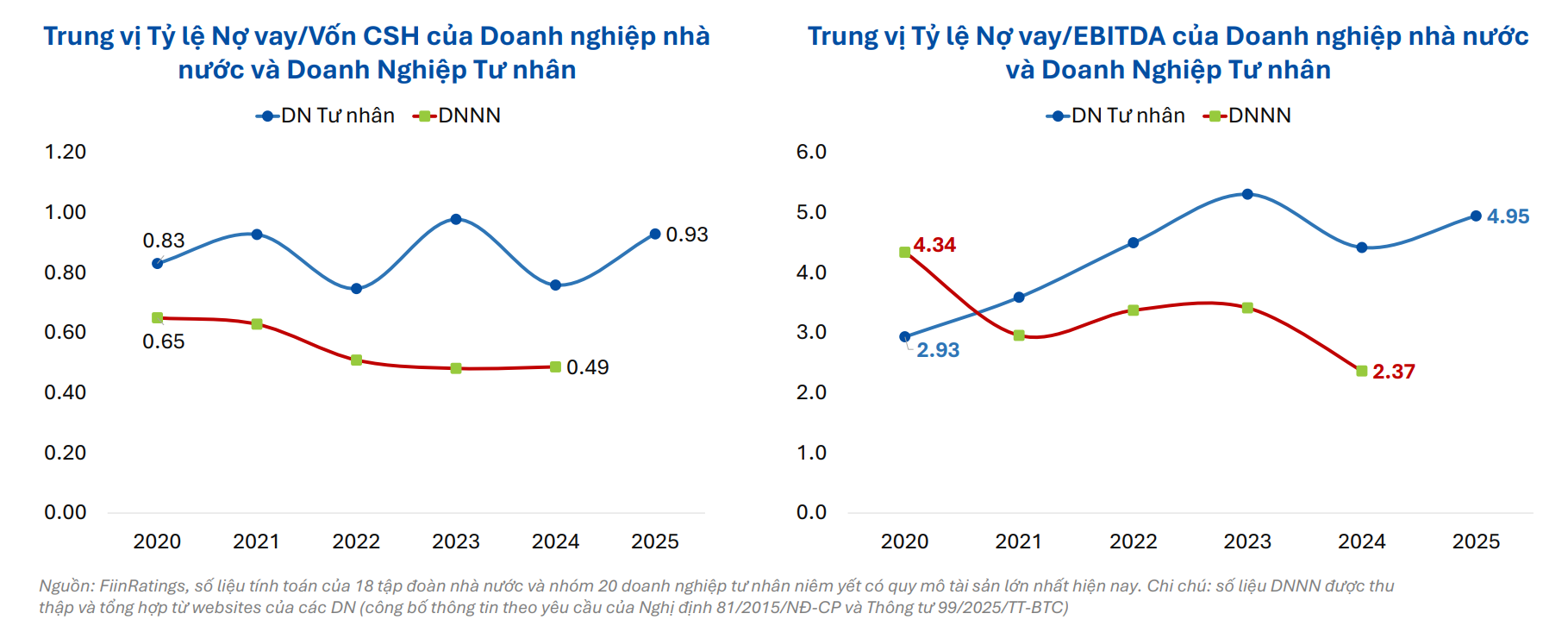

Phần trình bày cũng cho thấy sự khác biệt đáng kể về dư địa vốn giữa các khu vực doanh nghiệp. Các doanh nghiệp nhà nước hàng đầu hiện có nợ chỉ chiếm khoảng 30% tổng tài sản, trong khi tổng tài sản vượt 120 tỷ USD.

Trong khi đó, nhóm doanh nghiệp tư nhân lớn có trung vị nợ vay trên vốn chủ sở hữu ở mức 0,93, cao hơn mức 0,49 của doanh nghiệp nhà nước; trung vị nợ vay trên lợi nhuận trước lãi vay, thuế và khấu hao ở mức 4,34, so với 2,37. Các số liệu này cho thấy bài toán vốn không chỉ nằm ở quy mô huy động, mà còn nằm ở khả năng phân bổ vốn cho các khu vực có sức chịu đựng tài chính khác nhau.

Trên cơ sở đó, ông Nguyễn Quang Thuân đề cập một số hướng xử lý như phát triển sâu hơn thị trường trái phiếu doanh nghiệp, mở rộng huy động vốn qua thị trường cổ phần, thúc đẩy tài trợ dự án, gom dự án theo danh mục và nghiên cứu quỹ tăng trưởng hoặc quỹ hạ tầng cấp quốc gia. Các đề xuất này đều xoay quanh cùng một mục tiêu: kéo dài kỳ hạn vốn, giảm chi phí vốn và nâng hiệu quả sử dụng vốn cho khu vực doanh nghiệp.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức đầu tư

Bình luận

0 Bình luận