Phí nhượng quyền chỉ chiếm 2,4% doanh thu, trong khi phần lớn tiền của Mixue lại đến từ hàng hóa, thiết bị và chuỗi cung ứng. Cơ cấu doanh thu, lợi nhuận gộp và dòng tiền cho thấy phần kinh tế cốt lõi của tập đoàn không nằm chủ yếu ở quầy bán lẻ.

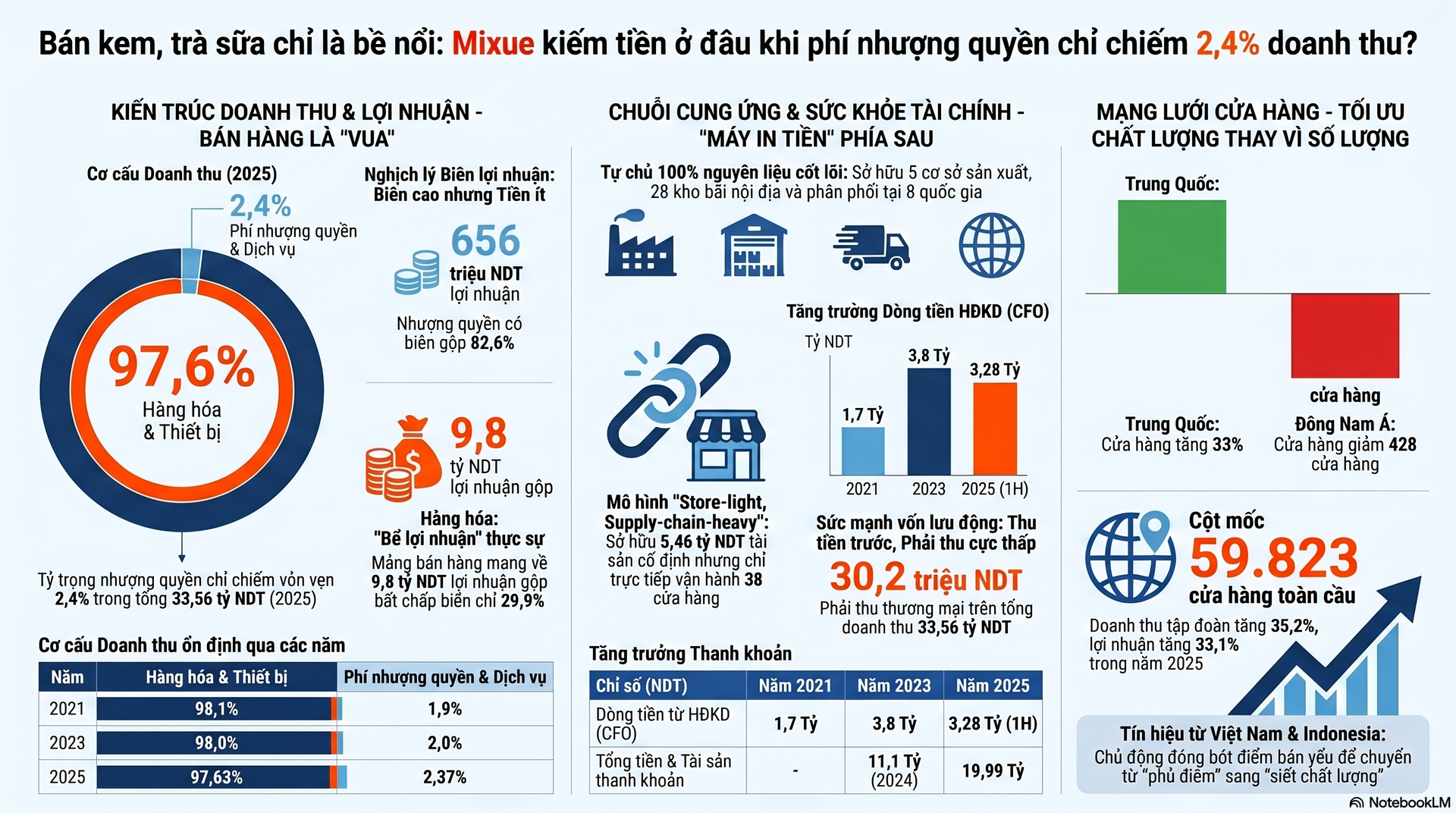

Phí nhượng quyền chỉ chiếm 2,4% doanh thu

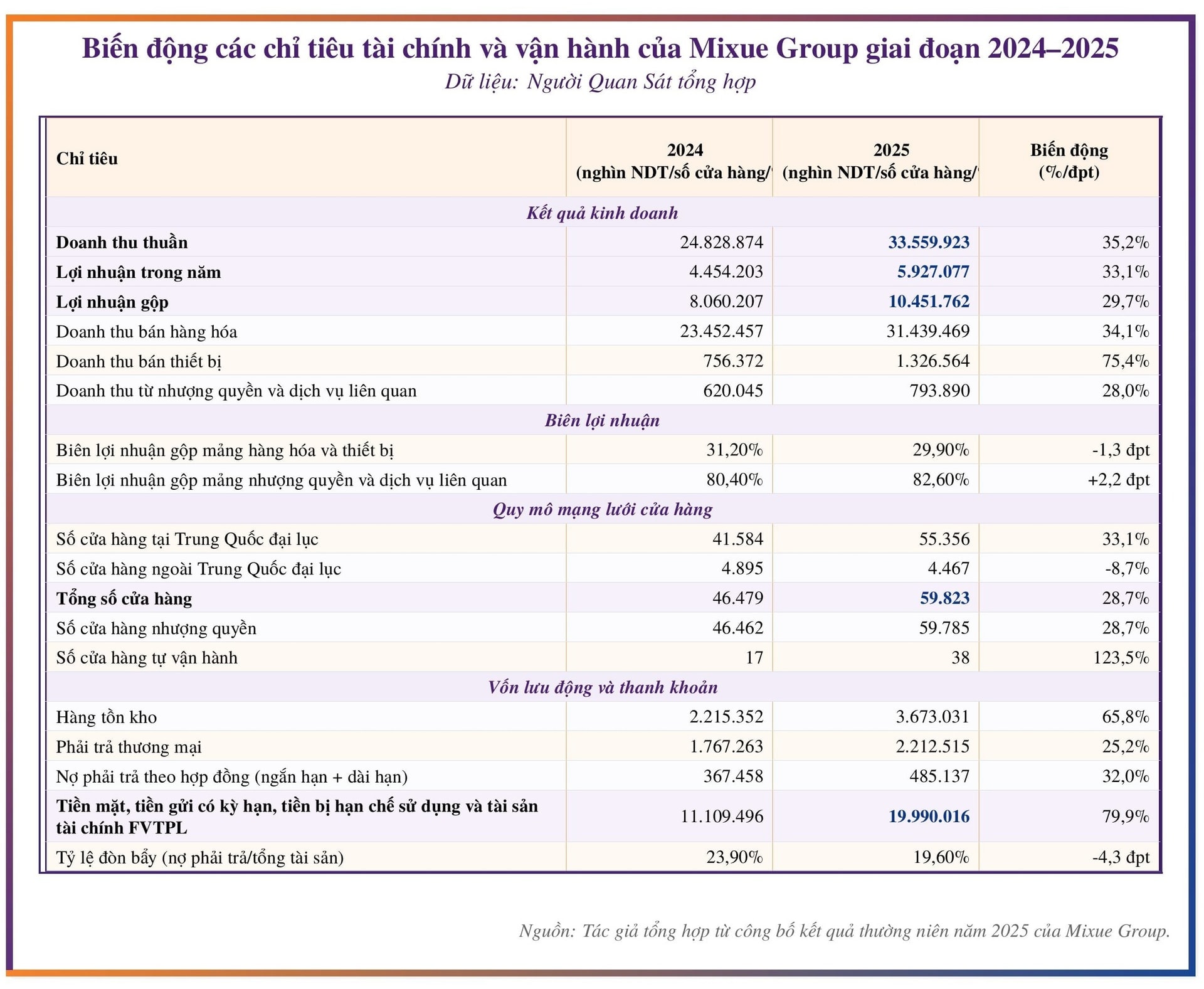

Cơ cấu doanh thu của Mixue Group gần như không thay đổi trong nhiều năm. Giai đoạn trước niêm yết, doanh thu từ hàng hóa và thiết bị chiếm 98,1% năm 2021, 98% năm 2022, 98% năm 2023 và 97,6% trong 9 tháng đầu 2024. Phần doanh thu từ nhượng quyền và dịch vụ liên quan chỉ dao động từ 1,9% đến 2,4%. Tỷ trọng này cho thấy phí nhượng quyền luôn đứng ở vị trí rất nhỏ trong cơ cấu doanh thu của tập đoàn.

Xét theo quy mô tuyệt đối, xu hướng này càng rõ hơn. Doanh thu từ nhượng quyền và dịch vụ liên quan đạt 196,4 triệu nhân dân tệ năm 2021, tăng lên 276,1 triệu nhân dân tệ năm 2022, 405,7 triệu nhân dân tệ năm 2023 và 620 triệu nhân dân tệ năm 2024. Nửa đầu năm 2025, mảng này chiếm khoảng 2,6% tổng doanh thu. Cả năm 2025, doanh thu từ nhượng quyền và dịch vụ liên quan đạt 793,9 triệu nhân dân tệ trên nền doanh thu hợp nhất 33,56 tỷ nhân dân tệ, tương đương khoảng 2,4%.

Trong khi đó, phần doanh thu lớn nhất lại đến từ hàng hóa và thiết bị. Năm 2025, doanh thu bán hàng hóa đạt 31.439,5 triệu nhân dân tệ, doanh thu bán thiết bị đạt 1.326,6 triệu nhân dân tệ, còn doanh thu từ nhượng quyền cùng dịch vụ liên quan là 793,9 triệu nhân dân tệ.

Hàng hóa chiếm khoảng 93,7% tổng doanh thu, thiết bị chiếm khoảng 4%, còn nhượng quyền cùng dịch vụ liên quan chiếm khoảng 2,4%. Gộp lại, hàng hóa và thiết bị chiếm 97,63% doanh thu năm 2025. Năm 2024, ba dòng doanh thu tương ứng là 23.452,5 triệu, 756,4 triệu và 620 triệu nhân dân tệ.

Biên lợi nhuận gộp của mảng nhượng quyền và dịch vụ liên quan duy trì ở mức cao trong toàn bộ giai đoạn. Tỷ lệ này lần lượt đạt 71,5% năm 2021, 78,2% năm 2022, 79,6% năm 2023, 82,5% trong 9 tháng đầu 2024 và 82,6% năm 2025.

Trong khi đó, biên lợi nhuận gộp của hàng hóa và thiết bị lần lượt là 30,6%, 27,3%, 28,5%, 31,2% và 29,9%. Chênh lệch về tỷ suất là rất lớn, nhưng chênh lệch về quy mô doanh thu còn lớn hơn.

Vì vậy, phần lợi nhuận gộp chủ yếu của Mixue không nằm ở phí nhượng quyền. Với doanh thu khoảng 32,77 tỷ nhân dân tệ và biên lợi nhuận gộp 29,9%, nhóm hàng hóa và thiết bị tạo ra xấp xỉ 9,8 tỷ nhân dân tệ lợi nhuận gộp năm 2025. Với doanh thu 793,9 triệu nhân dân tệ và biên lợi nhuận gộp 82,6%, mảng nhượng quyền và dịch vụ liên quan tạo ra khoảng 656 triệu nhân dân tệ lợi nhuận gộp.

Tỷ trọng đóng góp vì thế chỉ quanh 6% đối với mảng nhượng quyền, trong khi hàng hóa và thiết bị chiếm khoảng 94%.

Ngay trong nhóm hàng hóa và thiết bị, phần hàng hóa tiếp tục giữ vai trò trung tâm. Tỷ trọng doanh thu hàng hóa tăng từ 91,4% tổng doanh thu năm 2021 lên 94,3% trong 9 tháng đầu 2024, trong khi tỷ trọng thiết bị giảm từ 6,7% xuống 3,3%. Năm 2024, doanh thu hàng hóa đạt 23,45 tỷ nhân dân tệ, còn thiết bị đạt 756,4 triệu nhân dân tệ.

Năm 2025, doanh thu hàng hóa tăng lên 31,44 tỷ nhân dân tệ, còn thiết bị đạt 1,33 tỷ nhân dân tệ. Cơ cấu này cho thấy dòng tiền của Mixue gắn ngày càng chặt với nguyên liệu, vật tư và bao bì phục vụ hoạt động hằng ngày của hệ thống cửa hàng.

Nhẹ vốn ở cửa hàng, nặng giá trị ở chuỗi cung ứng

Phần kinh tế cốt lõi của Mixue nằm ở thượng nguồn. Tập đoàn tự sản xuất 100% nguyên liệu lõi, có 5 cơ sở sản xuất và 28 kho tại Trung Quốc. Mạng lưới phân phối phủ 33 đơn vị cấp tỉnh và hơn 300 thành phố.

Ngoài Trung Quốc đại lục, doanh nghiệp cũng đã thiết lập hệ thống kho và giao hàng nội địa tại 8 quốc gia. Quy mô hạ tầng này cho thấy Mixue không vận hành như một doanh nghiệp nhượng quyền thuần túy chỉ dựa vào thương hiệu.

Trong cấu trúc đó, công ty mẹ nắm thương hiệu, tiêu chuẩn vận hành, hệ thống số, chuỗi cung ứng và quyền bán lại nguyên liệu, bao bì, vật tư, thiết bị cho toàn hệ thống. Bên nhận quyền là chủ cửa hàng, trực tiếp vận hành điểm bán và sử dụng đầu vào do Mixue cung cấp trong hoạt động hằng ngày. Quan hệ kinh tế giữa hai bên vì thế gắn nhiều với việc cung ứng đầu vào và dịch vụ hệ thống hơn là chia trực tiếp doanh thu bán lẻ tại từng cửa hàng.

Phần rủi ro ở cấp điểm bán chủ yếu nằm tại bên nhận quyền. Chi phí thuê mặt bằng, nhân công, điện nước, tiếp thị địa phương, chất lượng thực thi tại cửa hàng và biến động doanh thu theo khu vực đều phát sinh tại cấp cửa hàng. Trong khi đó, công ty mẹ giữ phần lợi ích ở cấp hệ thống thông qua thương hiệu, quy mô thu mua, sản xuất, logistics và dòng bán lại đầu vào trong suốt vòng đời vận hành của cửa hàng.

Cấu trúc tài sản cũng phản ánh rõ hướng đi này. Cuối năm 2025, tài sản cố định của Mixue đạt khoảng 5,46 tỷ nhân dân tệ, hàng tồn kho ở mức 3,67 tỷ nhân dân tệ và cam kết vốn còn khoảng 301,8 triệu nhân dân tệ, chủ yếu dành cho nhà máy và thiết bị sản xuất.

Cùng thời điểm, toàn hệ thống có 59.823 cửa hàng nhưng chỉ 38 cửa hàng tự vận hành, còn 59.785 cửa hàng là nhượng quyền. Cuối năm 2024, số cửa hàng nhượng quyền là 46.462 và số cửa hàng tự vận hành là 17.

Vốn lưu động của Mixue cũng vận hành theo hướng thuận lợi cho công ty mẹ. Phần lớn giao dịch bán hàng hóa và thiết bị được thanh toán trước khi giao hàng. Vì vậy, phải thu thương mại cuối năm 2025 chỉ khoảng 30,2 triệu nhân dân tệ, rất nhỏ so với doanh thu 33,56 tỷ nhân dân tệ.

Cùng lúc, nợ phải trả theo hợp đồng đạt khoảng 485,1 triệu nhân dân tệ, tăng từ 367,5 triệu nhân dân tệ cuối năm 2024. Phải trả thương mại cũng tăng từ 1,77 tỷ nhân dân tệ lên 2,21 tỷ nhân dân tệ.

Dòng tiền thuần từ hoạt động kinh doanh tăng cùng với quá trình mở rộng quy mô. Từ 1,7 tỷ nhân dân tệ năm 2021, chỉ tiêu này tăng lên 2,4 tỷ năm 2022, 3,8 tỷ năm 2023 và 5,1 tỷ nhân dân tệ trong 9 tháng đầu 2024. Nửa đầu 2025, con số này đạt 3,28 tỷ nhân dân tệ.

Đến cuối năm 2025, tổng tiền mặt, tiền gửi kỳ hạn, tiền bị hạn chế và tài sản tài chính ghi nhận qua lãi, lỗ đạt gần 19,99 tỷ nhân dân tệ, tăng 79,9% so với cuối năm 2024.

Cùng thời gian, tổng lợi nhuận gộp hợp nhất tăng từ 8,06 tỷ nhân dân tệ lên 10,45 tỷ nhân dân tệ, tương đương tăng 29,7%, trong khi hệ số đòn bẩy giảm từ 23,9% xuống 19,6%.

Thị trường Việt Nam giảm điểm bán, tăng trưởng hợp nhất đi lên

Việt Nam và Indonesia là hai thị trường có biến động đáng chú ý nhất trong mạng lưới quốc tế của Mixue năm 2025. Hoạt động tại hai nước này được điều chỉnh theo hướng tối ưu vận hành các cửa hàng hiện hữu để phục vụ mục tiêu dài hạn, ổn định và bền vững hơn. Trong năm, số cửa hàng tại hai thị trường này giảm. Biến động này diễn ra trong phần mạng lưới ngoài Trung Quốc đại lục.

Dù vậy, quy mô hợp nhất của tập đoàn tiếp tục mở rộng. Tổng số cửa hàng toàn cầu tăng từ 46.479 cuối năm 2024 lên 59.823 cuối năm 2025. Trong đó, số cửa hàng tại Trung Quốc đại lục tăng từ 41.584 lên 55.356, trong khi số cửa hàng ngoài Trung Quốc đại lục giảm từ 4.895 xuống 4.467, tương đương giảm 428 cửa hàng.

Tính theo tốc độ, số cửa hàng tại Trung Quốc đại lục tăng 33,1%, tổng số cửa hàng toàn hệ thống tăng 28,7%, còn mạng lưới ngoài Trung Quốc đại lục giảm 8,7%. Cùng kỳ, doanh thu tăng 35,2% lên 33,56 tỷ nhân dân tệ, còn lợi nhuận năm tăng 33,1% lên 5,93 tỷ nhân dân tệ.

Cơ cấu doanh thu tiếp tục cho thấy trọng tâm nằm ở thị trường nội địa Trung Quốc. Trong 9 tháng đầu 2024, doanh thu ngoài Trung Quốc đại lục chiếm khoảng 5,1% tổng doanh thu, còn 94,9% đến từ thị trường nội địa. Tỷ trọng này cho thấy phần doanh thu và lợi nhuận hoạt động lớn nhất của Mixue tập trung tại Trung Quốc đại lục.

Diễn biến giữa năm và cuối năm 2025 cũng phản ánh cùng một xu hướng. Nửa đầu năm 2025, Mixue đã có hơn 53.000 cửa hàng trên toàn cầu và khoảng 4.700 cửa hàng ngoài Trung Quốc đại lục. Doanh thu nửa đầu năm đạt 14,87 tỷ nhân dân tệ, tăng 39,3%, còn lợi nhuận đạt 2,72 tỷ nhân dân tệ, tăng 44,1%. Đến cuối năm, tổng số cửa hàng tăng lên 59.823, trong khi số cửa hàng ngoài Trung Quốc đại lục còn 4.467. Cùng thời gian, doanh nghiệp mở thêm hiện diện tại Kazakhstan, Mỹ, Malaysia và Thái Lan, đồng thời mở rộng Lucky Cup và mua FULU Fresh Beer.

Biến động tại Việt Nam và Indonesia vì thế diễn ra song song với tăng trưởng doanh thu, lợi nhuận và quy mô cửa hàng ở cấp hợp nhất. Khi phần doanh thu chủ yếu của Mixue nằm ở hàng hóa và thiết bị, còn mạng lưới trong nước mở rộng mạnh, việc giảm số điểm bán ở một phần thị trường quốc tế không làm thay đổi chiều hướng tăng trưởng chung của tập đoàn.

Trường Thanh - nguoiquansat.vn

Theo Kiến thức Đầu tư

Bình luận

0 Bình luận